Zahlungsmittel im Urlaub und auf Reisen

»Ich packe meinen Koffer und ich nehme mit: …« Ja was denn eigentlich? Klar, ohne Hemd und Hose wird es unterwegs recht zügig und schnell auch ziemlich peinlich. Doch geht es in diesem Ratgeber primär um das richtige Zahlungsmittel auf Reisen und erst sekundär um ausreichend Wechselklamotten.

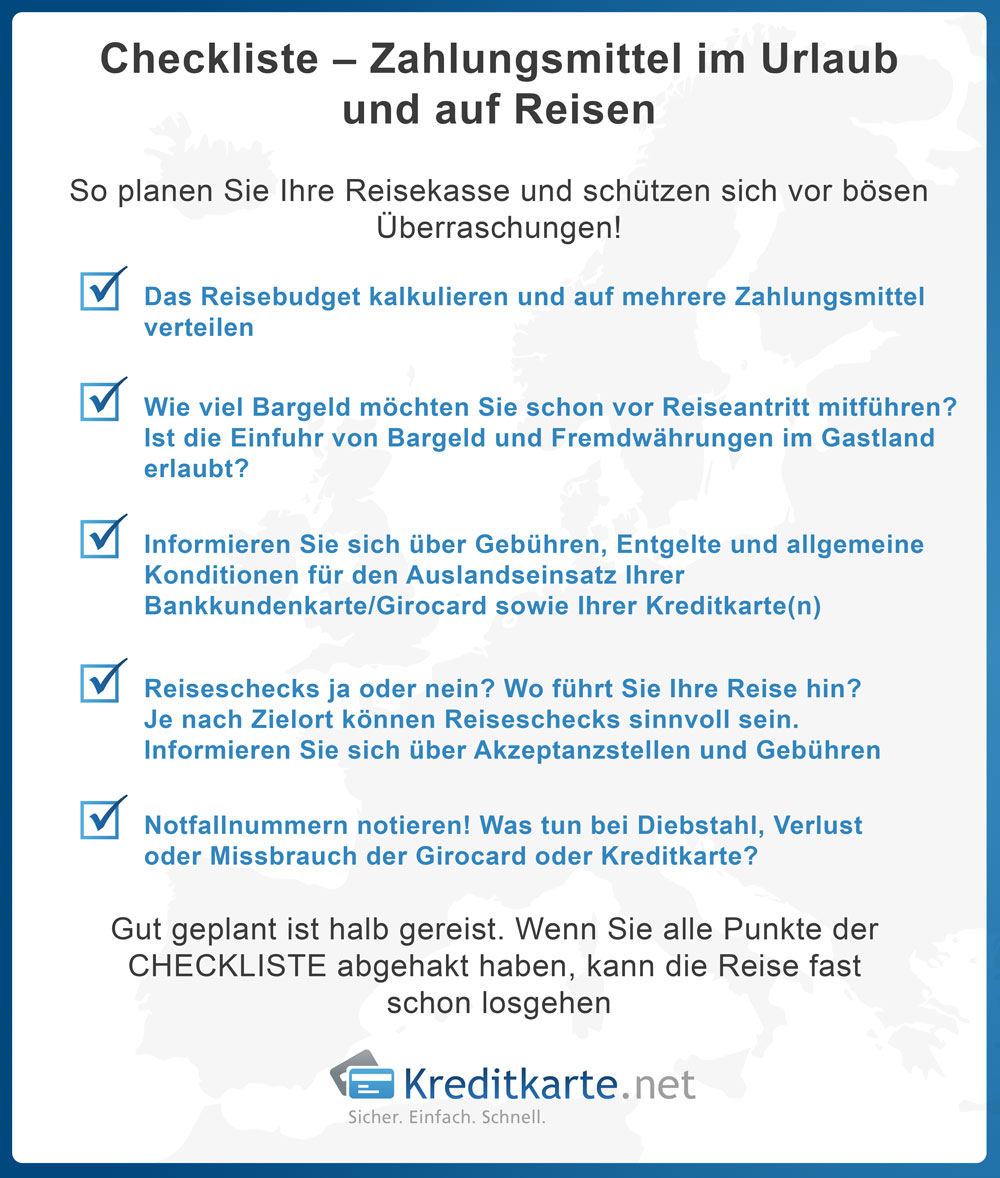

Nehme ich nur meine girocard mit oder ist es nicht besser, die Kreditkarte ebenso dabeizuhaben wie ausreichend Bargeld in Landeswährung? Diese und ähnliche Fragen wollen wir hier beantworten.

Vor der Abreise: Auslandslimit freischalten

Wichtig ist, darauf zu achten, dass die Kreditkarte und/oder Girocard vorab vom Kunden für das Ausland freigeschaltet wird. Ansonsten kann es passieren, dass man im Urlaub finanziell auf dem Trockenen sitzt. Aus Sicherheitsgründen setzen manche Banken das Auslandslimit auf null Euro, um zu verhindern, dass Unbefugte im Ausland mit der Karte Geld abheben oder bezahlen können.

Freigeschaltet werden kann die Karte im Onlinebanking oder durch den Bankberater. Dies gilt sowohl für die „klassischen“ Karten, als auch für die digitalen Karten auf dem Smartphone, sofern man im Urlaubsland mobil bezahlen möchte.

Was gehört ins Reiseportemonnaie?

Die optimale Zusammensetzung des Reiseportemonnaies für den Auslandsurlaub umfasst:

- Personalausweis/ Reisepass

- ein kleiner Betrag Bargeld (je nach Urlaubsland in Euro und/oder Fremdwährung)

- Girocard

- weltweit gültige Kreditkarte (inkl. PIN)

- Sperrrufnummern (auch im Gepäck)

- Krankenkassenkarte

- Notiz medizinische Daten (Blutgruppe, Allergien, etc.)

- ggf. Organspendeausweis

- ggf. Adresse und Telefonnummer der Deutschen Botschaft

- ggf. Notiz mit Notfallkontakt

Die Qual der Wahl oder die Reisekasse für den Profi

Die Reisekasse sollte a) gut kalkuliert und b) breit gestreut sein. Was bedeutet das im Detail? Das Budget auf mehrere Zahlungsmittel (Bargeld, Girocard, Kreditkarte usw.) verteilen! Das ist nicht nur viel lustiger, sondern auch deutlich sicherer.

Bargeld

Nur Bares ist Wahres … oder so ähnlich

Der Klassiker und ein Evergreen seit der Antike. Als Basisausstattung gehört eine Portion Bargeld in jede vernünftige Reisekasse. Über die Höhe lässt sich streiten; manch Reisende(r) fühlt sich ohne entsprechende Reserven im Portemonnaie nackt. Andere wiederum schauen sich permanent um und fühlen sich mit prall gefüllter Geldbörse unter ständiger Beobachtung.

Aber wie denn nun? Es sollte nicht so viel sein, dass man bei Verlust durch spontane Panikanfälle in den Fokus Mitreisender gerät, jedoch ausreichend um bei Ankunft am Zielort nicht gänzlich ohne monetäre Rücklagen dazustehen.

Im Vorfeld empfiehlt es sich über die Einfuhr von Fremdwährungen und Bargeld im Allgemeinen zu informieren. Banken und Sparkassen sowie das Auswärtige Amt sind kompetente Ansprechpartner.

In Europa und speziell im Eurowährungsraum ist die Bargeldeinfuhr eher unproblematisch – sofern Reisende weniger als 10.000 Euro Bargeld mit sich führen. Barmittel im Gesamtwert von 10.000 Euro oder mehr müssen bei Ein- oder Ausreise unaufgefordert beim Zoll schriftlich angemeldet werden. Doch das würde die Verhältnismäßigkeit von Bargeld auf Reisen ohnehin »ad absurdum« führen.

Grundsätzlich sollte man also den Bargeldbestand nicht zu großzügig planen und maßhalten. Wer nicht darauf verzichten kann oder will, sollte dann zumindest von den sich bietenden Vorteilen Gebrauch machen.

So ist der Bargeldtausch in »Schwachwährungsländern« vor Ort bei Banken oder offiziellen Wechselstuben meist »günstiger«. Bei Reisen in Länder mit »harter Währung« fährt man besser, wenn schon in Deutschland gewechselt wird. Gute Beispiele in Sachen »harte Währung« sind Reisen in das Vereinte Königreich oder auch die Schweiz.

Bankkundenkarten/girocard

Dem Durchschnitts-Bankkunden dürften Maestro, V-Pay oder Cirrus eher geläufig sein. Diese Karten kommen im Urlaub häufig zum Einsatz und sind die passende Reiseergänzung zum Bargeld. Bei Diebstahl oder Verlust des Bargelds sind die Ersparnisse weg! Ganz einfach. Bankkundenkarten, auch Kreditkarten, können bei Verlust sofort gesperrt und zeitnah ersetzt werden.

Wenn die Bankkundenkarte an das Cirrus– oder Maestro-Netzwerk angeschlossen ist, lässt sich nahezu an jedem Geldautomaten der Welt abheben. Der Service ist im europäischen Ausland, Nordamerika, Australien, Asien, Afrika sowie Mittel- und Lateinamerika verfügbar.

Mögliche Kostenfallen berücksichtigen

![]()

Über Auslandsgebühren und Akzeptanzstellen sollten Sie sich vor Reiseantritt bei Ihrer Hausbank oder Sparkasse erkundigen. Auch weitere Informationen können hilfreich sein und schon im Vorfeld unangenehmen Überraschungen gegensteuern.

Wie hoch ist mein Verfügungsrahmen im Ausland? Besitze ich einen Dispositionskredit für Kontobewegungen außerhalb Deutschlands? Diese Details können in der Ferne von den heimischen Konditionen abweichen und nach Rücksprache mit der Bank angepasst werden. Der Einkauf mit Bankkundenkarten im Euroraum ist gebührenfrei.

Obacht am Geldautomaten. Gebühren auf den Einsatz für Bankkundenkarten sind zwar meist billiger als dies bei Kreditkarten der Fall ist, doch Gebühren und Entgelte bleiben nun mal Gebühren und Entgelte. Wenn die Karte einer Bankengruppe angehört, lässt sich im Verbund kostenlos Bargeld abheben.

Notieren Sie all Ihre Notfallnummern um bei Verlust oder Diebstahl der Karte, egal ob nun Bankkunden- oder Kreditkarte, diese umgehend sperren zu können.

Kreditkarten

Das wohl verlässlichste Zahlungsmittel rund um den Globus und auf Reisen. Die Akzeptanz von Kreditkarten ist im Ausland unschlagbar. Mit American Express, MasterCard, Visa und Diners Club zahlen Sie im Handel und Restaurants mit Ihrem guten Namen und können an nahezu jedem Geldautomaten (im Ausland ATM, ABM, cash machine, cashpoint oder auch cashline) über Bargeld verfügen. Gegen Vorlage der Kreditkarte und in Verbindung mit einem gültigen Ausweisdokument wird Ihnen am Bankschalter ebenfalls Bargeld ausgezahlt. Auch dann können sich gesonderte Gebühren ergeben, teilweise sind diese sogar höher als am Automaten.

Einige Banken, zum Bespiel die DKB oder auch die Consorsbank, bieten ihren Kunden zum Girokonto eine Kreditkarte an, mit der dann weltweit kostenlos Bargeld gezogen werden kann.

Zum Test der DKB Visa Card mit Girokonto

Eine zweite Kreditkarte gibt Sicherheit

Eine zweite Kreditkarte gibt auf Reisen zusätzliche Sicherheit: Geht die Hauptkarte verloren oder wird sie gesperrt, droht ohne Zahlungsmittel sonst viel Ärger. Eine gute Ersatzkarte verzichtet auf Zusatzleistungen und verursacht außerhalb der Ferienzeit keine Fixkosten. Wir empfehlen daher, als „Reserve“ eine kostenlose Kreditkarte.

Es gibt mehrere Gründe, aus denen eine Kreditkarte plötzlich nicht mehr zur Verfügung steht:

- Die Karte wird gestohlen

- Die Karte geht verloren

- Die Karte wird durch die Bank gesperrt

- Der Chip/Magnetstreifen ist beschädigt

Es gibt mehrere Anlässe, die zu einer plötzlichen Kartensperrung durch die Bank führen. Vergisst der Karteninhaber vor seiner Abreise, die Rechnung zu überweisen und wird diese im Laufe der Reise überfällig, kann es bereits zu einer Ablehnung von Transaktionen kommen. Das gilt auch, wenn – zum Beispiel durch überreiztes Urlaubsbudget – die Lastschrift von der Bank mangels Deckung nicht eingelöst werden konnte. Wer kurz vor dem Urlaub umgezogen ist, kann sich ebenfalls nicht sicher sein: Erhält die Bank einen Postrückläufer, veranlasst sie in der Regel eine vorübergehende Kartensperrung.

Reaktionsfähigkeit im Urlaub eingeschränkt

In heimischen Gefilden mögen derlei Ereignisse beherrschbar sein. Im Urlaub gilt das nicht: Wer seine iTAN-Liste nicht mit an den Strand nimmt oder nur ein Ersatzhandy mitführt, kann möglicherweise keine Transaktionen über sein Girokonto veranlassen. Im schlimmsten Fall droht nach dem Verlust der Kreditkarte für den Rest des Urlaubs Zahlungsunfähigkeit. Deshalb spricht vieles für eine zusätzliche Kreditkarte, die im Idealfall separat und nicht als Zweit- oder Partnerkarte (weil auch diese von einer Sperrung durch die Bank betroffen ist) geführt wird.

Die Suche nach einer geeigneten Zusatz-Kreditkarte ist so einfach wie das Anforderungsprofil: Die Karte sollte weltweit einsetzbar sein und keine Fixkosten verursachen. Moderate nutzungsabhängige Entgelte sind dagegen zu vernachlässigen, da der Einsatz ohnehin auf Notfälle beschränkt ist. Grundsätzlich eignet sich deshalb jede VISA oder MasterCard als Zweitkarte, die nicht mit einer Jahresgebühr verbunden ist und ohne vorherige Aufladung funktioniert.

Geeignet sind damit sowohl Charge- als auch Revolving Cards. Letztere sind in größerer Zahl ohne Jahresgebühr verfügbar, weil Banken mit Einnahmen durch die Teilzahlung rechnen und deshalb die Einstiegshürden niedrig ansetzen. Wird die Karte nur im Notfall eingesetzt und die Rechnung nach dem Urlaub sofort beglichen, sind auch hohe Sollzinsen kein Problem.

Gut geplant ist halb gereist

Auch hier gilt im Grunde das gleiche wie bei den Bankkundenkarten: Informieren Sie sich über mögliche Gebühren. Bezahlen mit der Kreditkarte im Eurowährungsraum geht üblicherweise problemlos über die Bühne, weil meist gebührenfrei. Die Ausnahme von der Regel: ICS Visa World Card.

Für Transaktionen in Fremdwährung fallen häufig Entgelte für den Währungstausch an. Banken rechtfertigen diese Gebühren mit der Umrechnung von Fremdwährungen in Euro und andersrum.

Überhaupt sind Vorgehensweise und Reiseplanung – also was es alles beim Auslandseinsatz von Kreditkarten zu beachten gilt – fast identisch zu den Bankkundenkarten. Auch beim Kreditkarteneinsatz sollten im Vorfeld einige Dinge geklärt sein. So können Sie beispielsweise in Kuba weder mit American Express noch mit Diners Club zahlen. Solche Details sollten Sie vorab schon recherchieren.

»Reisen« Sie mit kreditkarte.net in die Karibik und nach Südamerika. Erfahren Sie mehr über Zahlmethoden und Akzeptanz von Kreditkarten im Ausland.

Wie hoch ist mein Tages- beziehungsweise Wochenlimit? Gerade hier kann man sich schnell mal »verrechnen«. Das Wochenlimit bei Kartenzahlungen folgt nicht automatisch der Gleichung »Tageslimit*Wochentage=Wochenlimit«. Wenn gerade zu Reisebeginn einige Rechnungen anfallen und man diesen Passus in den Konditionen übersehen hat, kann das schnell zu einem eher bescheidenen Reisauftakt führen.

So angenehm der Kreditkarteneinsatz auf Reisen auch sein mag, ganz ohne den mahnenden Zeigefinger geht es auch hier nicht.

Geldautomaten sind immer häufiger mit dem »DCC-Verfahren« (Dynamic Currency Conversion) ausgestattet. Die dynamische Währungsumrechnung kann optional veranlasst werden, wir raten aber davon ab. Das »DCC-Verfahren« wechselt direkt von Fremdwährung in Euro. Das scheint zunächst mal sehr vernünftig und vermittelt Kontokontrolle – könnte man meinen. Allerdings geht mit diesem Service ein oft schlechterer Wechselkurs einher. Der Umrechnungskurs des Kreditkartenunternehmens oder der Hausbank bieten in aller Regel bessere Konditionen. Verzichten sie auf das »DCC-Verfahren« und zahlen beziehungsweise »rechnen« Sie in Landeswährung.

Zeig mir deine Kreditkarte und ich sag dir wer du bist

Nun ist Kreditkarte nicht gleich Kreditkarte. Grundsätzlich lassen sich Kreditkarten in vier Arten aufteilen:

- Charge Credit Card (Abrechnung monatlich, Beträge werden über Girokonto vollständig ausgeglichen)

- Revolving Credit Card (Abrechnung monatlich, doch Ratenzahlung möglich)

- Prepaid Credit Card (SCHUFA-frei, auf Guthabenbasis. Inhaber verfügt nur über den aufgeladenen Geldrahmen)

- Debit Credit Card (keine Kreditkarte im eigentlichen Sinn. Das Konto wird direkt belastet)

Die verschieden Karten können jeweils in gebührenfreie, kostenlose und gebührenpflichtige Kreditkarten unterschieden werden.

Eine Empfehlung auszusprechen, für wen sich welche Karte eignet, ist von vielen Faktoren beeinflusst und für jeden individuell zu entscheiden. Ihre Daseinsberechtigung haben ausnahmslos alle Varianten.

So kann man mit einer Prepaid-Karte nicht mehr ausgeben als tatsächlich Guthaben eingezahlt wird. Allerdings sind Prepaid-Kreditkarten im Urlaub und auf Reisen nicht uneingeschränkt zu empfehlen. Auch da raten wir Ihnen zu eigenen Nachforschungen.

Stehen in besonderen Situationen (Notfälle etc.) außergewöhnliche Belastungen an, kann eine Charge-Karte von echtem Vorteil sein. Auch die individuellen Vorlieben und Ausstattungspakete einer Kreditkarte sind entscheidend. Der eine Charakter schwört auf Bonusprogramme (Sammeln von Meilen oder Prämienpunkte) und inkludierte Versicherungsleistungen, ein Anderer möchte einfach bloß die Zahlfunktion nutzen.

Surftipp: In unserem Kreditkarten-Vergleich ist sicherlich auch die passende Karte für Sie dabei

Reiseschecks

Vom Aussterben bedroht, wird der Reisescheck nach wie vor weltweit akzeptiert. Doch hat der Reisescheck nicht tatsächlich als Zahlungsmittel ausgedient? In Westeuropa zumindest sind Reiseschecks anhand der Geldautomaten-Dichte überflüssig. Je nach Zielland, gerade bei Reisen in unsichere Länder, gehört der Reisescheck weiterhin in die Reisekasse.

Beim Kauf fallen ebenso Gebühren an wie (teilweise) beim Einlösen. In der Theorie sind Reiseschecks recht sicher, da zweifach – beim Kauf und Einlösen – unterschrieben werden muss. Meist in Verbindung mit einem gültigen Ausweisdokument. Doch in der Praxis kommt es erstens anders und zweitens als man denkt. Hie und da werden Reiseschecks beim Einlösen wie Bargeld entgegengenommen und die Kontrollen nicht immer ernsthaft durchgeführt.

Informieren Sie sich bei Ihrer Hausbank über die Akzeptanz, Gebühren und Sicherheit von Reiseschecks im Gastland.

Alternative Zahlungsmittel

Mobile Payment

Bezahlvorgänge via mobiler elektronischer Techniken (Mobile Payment) nehmen stark zu und sind omnipräsent. Also warum dann nicht auch in die Reiseplanungen miteinbeziehen?!

Sie zahlen bequem via Smartphone oder Tablet. Bekannte Vertreter des Genres sind Google Wallet, PayPal, mPass, Yapital oder auch Apple Pay.

Urlaubszeit – Gaunerzeit?

Was tun bei Diebstahl oder Verlust von EC- oder Kreditkarten?

Vorsicht ist besser als Nachsicht. Eine alte und bewährte Weisheit. DEN 100-prozentigen Schutz vor Missbrauch oder betrügerischen Absichten gibt es leider nicht. Wenn Sie sich dessen bewusst sind, dennoch nicht ängstlich und gut vorbereitet Ihre Reise antreten, sind alle Basismaßnahmen schon einmal getroffen. Und wenn Sie sich dann noch ein paar Sicherheitsregeln im Umgang mit Ihrer Geld- oder Kreditkarte zu Herzen nehmen, wird Ihr Urlaub letztlich auch das, was er sein sollte: die schönste Zeit des Jahres!

Der beste Schutz auf Reisen und gegen Missbrauch ist die Prävention. Treffen Sie im Vorfeld der Reiseplanung entsprechende Maßnahmen, notieren Sie Adressen und Rufnummern von Behörden und Instituten. Bewahren Sie Karten und PINs niemals zusammen und immer separat auf.

Online-Einkäufe oder Kartenzahlungen im Internet sollten nur auf sicheren Webseiten getätigt werden. Ein Indikator für sichere Webseiten wird im Übertragungsprotokoll angezeigt und als »https« gekennzeichnet.

Kontrollieren Sie regelmäßig Ihre Kreditkartenabrechnung und Kontobewegungen. Entdecken Sie nicht autorisierte Transaktionen, stehen Sie in der Pflicht. Missbrauch wie auch Verlust oder Diebstahl unterliegen der Informationspflicht. Wir empfehlen Ihnen schon beim geringsten Verdacht zu handeln und Maßnahmen einzuleiten.

Tritt im Urlaub der Worst Case ein und Sie müssen den Verlust oder Diebstahl einer Ihrer Karten bedauern, dann zögern Sie nicht und sperren Sie umgehend Ihre Karte(n). Dies spielt insofern auch eine Rolle, dass durch Missbrauch der entstandene Schaden eingedämmt werden kann.

Wird ein Missbrauch, Verlust oder Diebstahl rechtzeitig gemeldet, liegt die Haftungsbeschränkung beziehungsweise der Eigenanteil am entstandenen finanziellen Schaden qua Gesetz bei maximal 150 Euro. Viele Kreditinstitute erlassen Ihren Kunden diesen Betrag allerdings. Bei fahrlässigem Handeln und betrügerischen Absichten schaut es dann schon anders aus. Dann nämlich sind Sie in vollem Umfang verantwortlich und haftbar.

Wer ist KUNO? KUNO ist zunächst mal kein »Wer«, sondern vielmehr ein »Was«. KUNO (Kriminalitätsbekämpfung im Unbaren Zahlungsverkehr unter Nutzung nichtpolizeilicher Organisationsstrukturen) ist ein freiwilliges computergestütztes Sperrsystem der Polizeibehörden des Bundes und der Länder in Kooperation mit der Wirtschaft.

Bei Verlust oder Diebstahl Ihrer Debitkarte melden Sie dies umgehend Ihrem kontoführenden Kreditinstitut und der Polizei. Die Bank oder Sparkasse wird Ihre Karte sperren. Die Polizei nimmt Ihren Verlust im Rahmen einer Anzeige auf und übermittelt anschließend Ihre Bank- und Kontodaten an KUNO. KUNO unterrichtet dann zeitnah die angeschlossenen Unternehmen aus dem Handel und weiterer Branchen. Nur so ist Ihre Karte auch für das elektronische Lastschriftverfahren (Zahlung mit girocard und Unterschrift) gesperrt.