Auslandseinsatzentgelt und Fremdwährungsgebühren

Menschen, die beruflich oder privat viel in Europa oder auch außerhalb des Euro-Zahlungsraumes reisen, sollten bei der Wahl Ihrer Kreditkarte ein ganz besonderes Augenmerk auf bestimmte Konditionen und Gebühren legen.

Unsere Redaktion bezieht sich in diesem Fall speziell auf Auslandseinsatz- und Fremdwährungsentgelte, die bei bargeldloser Zahlung mit der Kreditkarte von einigen Banken erhoben werden. Beide Gebührenstaffeln bestimmen daher auch maßgeblich die preisliche Einstufung einer Kreditkarte. Diese Gebührenstaffeln sind also entscheidend, wenn Sie mit Ihrer Kreditkarte regelmäßig

- im Ausland

- bzw. außerhalb des EU-Zahlungsraumes oder

- in Ländern mit Fremdwährungen

zahlen. Aus diesem Grund raten wir Ihnen bei der Wahl der richtigen Kreditkarte für SIE:

- Nicht nur nach den beitragsfreien bzw. kostenlosen Kreditkartenangeboten Ausschau zu halten.

- In Ihre Entscheidung eigene, individuelle Ansprüche und Lebensumstände einzubeziehen.

- Alle relevanten Kosten für die Kreditkartennutzung für Ihren individuellen Fall durchzurechnen.

Sie sind weniger reiselustig? Sie sind nur selten im (EU-) Ausland und nutzen Ihre Kreditkarte daher auch selten zur bargeldlosen Zahlung im Ausland? Dann sollten bei Ihrer Wahl natürlich andere Kriterien ausschlaggebend sein.

Nun aber zu unseren Vielreisenden und Weltenbummler, denn vor allem ihnen soll dieser Ratgeber eine Hilfestellung bieten. Scheint das Thema „Gebühren im Ausland“ doch nach wie vor für jede Menge Verwirrung zu sorgen.

Mit der Kreditkarte einmal um die Welt – aber aufgepasst!

Sie nutzen Ihre Kreditkarte regelmäßig auf (Geschäfts-) Reisen? Sie verbringen oder leben 350 von 365 Tagen im Ausland aber Ihr fester Wohnsitz ist in Deutschland? Sie nutzen eine Kreditkarte, die in Euro-Währung geführt wird? Dann rät Ihnen unsere Redaktion in regelmäßigen Abständen Ihre Kreditkartenkonditionen einem Vergleich zu unterstellen.

Dieser Ratgeber zeigt Ihnen an einfachen Beispielen wielche preislichen Unterschiede entstehen, wenn Ihre Kreditkarte häufig im Ausland zum Einsatz kommt. Es gibt Kreditkartenanbieter, die mit günstigen bis kostenlosen Kreditkartenangeboten werben aber horrende Gebühren wie ein Auslandseinsatz- und Fremdwährungsentgelt im Kleingedruckten stehen lassen. Das es aber wichtig ist, genau über diese Bescheid zu wissen und zu verstehen, wann sie erhoben werden, wissen viele nicht und zahlen im Ausland ordentlich drauf und bekommen erst einen großen Schreck, wenn Sie einen Blick auf die Kreditkartenrechnung werfem.

Unsere Redaktion hat zu diesem Thema detaillierte Recherchen angestellt. Dabei sind wir auf komplexere Sachverhalte gestoßen, die zeigen, dass das Thema Gebühren im Ausland nicht mit einem Satz und einer Preisangabe abgeschlossen ist. Einen Einstieg zum Thema fanden wir über das Problem eine eindeutige Definition für beide Gebührenstaffeln.

Unklarheiten bei der Begriffsklärung: Was sind Auslandseinsatz- und Fremdwährungsentgelte?

Unsere Redaktion konnte im Internet bzw. auf Nachfrage bei Banken keine klare Definition heraus arbeiten. Vielmehr erhielten wir schwammige, zum Teil sich überschneidende und unklare Begriffserklärungen für diese Gebührenstaffeln. Wenn Sie uns nicht weiterhelfen, dann geht es Ihnen doch bestimmt ähnlich?

So fragten wir uns: Stehen diese Begriffe für zwei unterschiedliche Sachverhalte oder sind im Zuge der Entwicklung und der Angebotsvielfalt von Kreditkartenangeboten (eher unfreiwillig) zwei Begrifflichkeiten entstanden, die aber in ihrem eigentlich Sinn ein- und dieselbe Bedeutung haben?

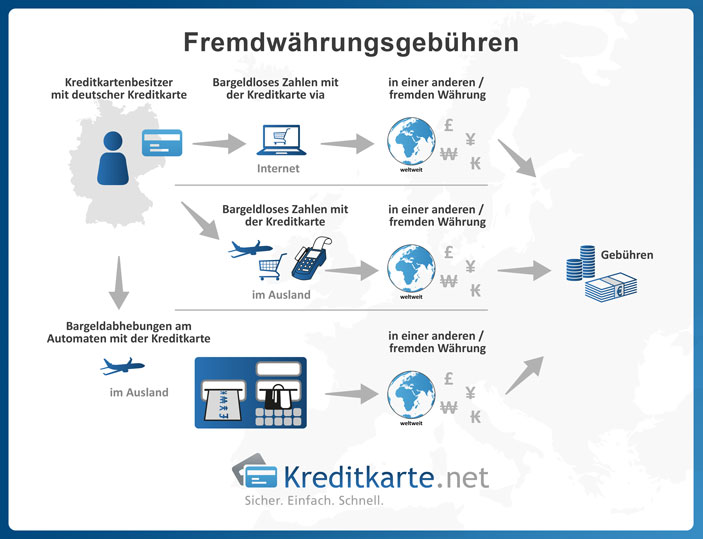

Generell kann gesagt werden: Bei bargeldloser Zahlung im Ausland (für Deutsche mit festem Wohnsitz in Deutschland bedeutet Ausland „alles außerhalb Deutschlands“) werden bei bargeldloser Zahlung mit der Kreditkarte u. U. Gebühren fällig. Aber für was? Wir unternehmen einmal den Versuch einer Definition beider Begriffe.

Der Versuch einer Definition

Dem Sachverhalt geschuldet, dass wir keine eindeutigen (vor allem sich deckenden) Begriffsklärungen finden konnten bzw. klare Aussagen von Mitarbeitern verschiedener Banken erhielten, entschieden wir uns für eine „portalgebundene“ Variante, die Ihnen die Definition von Auslandseinsatz- und Fremdwährungsentgelt etwas verständlicher machen soll.

Auslandseinsatzentgelt

Wir definieren das Auslandseinsatzentgelt wie folgt: Es handelt sich um Gebühren, die abhängig vom jeweiligen Preis-, Leistungsverzeichnis eines kreditkartenherausgebenden Institutes berechnet werden. Diese Gebühren können unterschiedlich hoch sein und können und auch im Euro-Zahlungsraum entstehen.

Auslandseinsatzentgelt steht demnach nicht immer für den Service, dass in Fremdwährungen getauscht wird!

D. h. selbst wenn Sie eine Kreditkarte in Euro-Währung führen aber in Österreich Geld am Automaten beziehen bzw. im Geschäft bargeldlos mit der Karte bezahlen wollen, können für diese Zahlungsvorgänge Gebühren erhoben werden. Diese werden (meist) prozentual oder als Mindestbetrag auf den Gesamtumsatz berechnet. Von Bank zu Bank können diese Gebühren unterschiedlich hoch sein oder komplett entfallen.

Es gibt Kreditkarten, bei denen eine Auslandseinsatzgebühr

- nur bei Bargeldabhebungen am Automaten* im Ausland (als auch Inland) berechnet wird. Bei der Deutschland-Kreditkarte werden in einem solchen Fall 3,00 %, jedoch mindestens 5,00 € auf den Gesamtumsatz erhoben.

- nur beim bargeldlosen Bezahlen im Ausland, z.B. bei ICS Visa World Card mit 1,85 % auf Umsätze erhoben wird.

- für beide Vorgänge erhoben wird, wie z.B. bei der ICS Visa Foto Card mit 4,00%, jedoch mindestens 5,00€ auf den Umsatz bei Bargeldabhebungen im Ausland als auch 1,85 % bei bargeldlosen Zahlungen im sonstigen Ausland.

© Franke-Media.net/ C. Gruber

© Franke-Media.net/ C. Gruber

Fremdwährungsentgelt

Die Definition für Fremdwährungsentgelt ist nachvollziehbarer. Es geht dabei um eine Gebühr, die von einigen Banken erhoben wird, wenn mit einer Kreditkarte, die in Euro-Währung läuft, in einem Nicht-Euro-Zahlungsraum bezahlt bzw. Geld am Automaten abgehoben wird und eine Umrechnung in eine Fremdwährung stattfindet.

Die Angabe von Fremdwährungsgebühren erfolgt i. d. R. in Prozent und wird auf den Gesamtumsatz, meist in Höhe von 1,25% bis 2,00% erhoben – ausgeschrieben auf der Kreditkartenabrechnung. Möchten Sie mit der Deutschland-Kreditkarte am Geldautomaten in den USA Geld (in Dollar-Währung) anheben, findet ein Umrechnungsprozess statt. Resultat: Sie erhalten anstatt Euro- (die Währung, in der Ihre Kreditkarte geführt wird) die US-Dollar-Währung. Auf Ihren Gesamtumsatz werden 1,75 % erhoben (+3,00%, jedoch mindestens 5,00 € Auslandseinsatzentgelt und eventuelle Gebühren durch Fremdbetreiber).

© Franke-Media.net

© Franke-Media.net

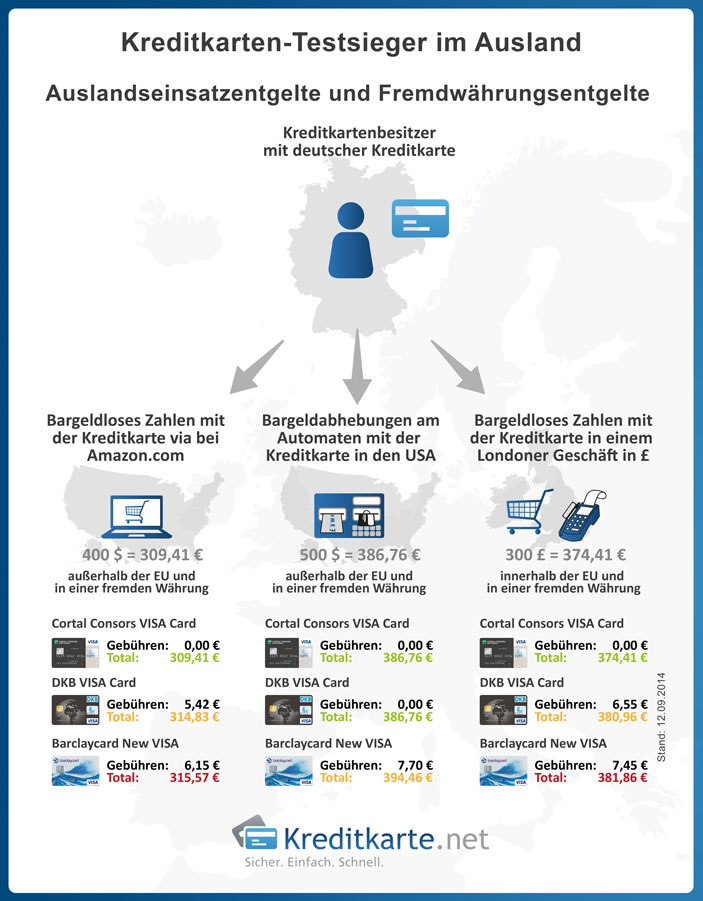

Beispiel: Bargeldabhebung in den USA am Geldautomaten

Sie beziehen vom Geldautomaten in den USA 400,00 US-Dollar (umgerechnet circa 309,51 Euro) mit Ihrer Deutschland-Kreditkarte (Stand: 12. September 2014), ergibt sich folgende Rechnung: Die abgehobenen 400,00 US-Dollar werden von Ihrer Bank in Deutschland in Euro umgerechnet. Das entspricht circa 309,51 Euro. Zuzüglich werden Ihnen 1,75 % Fremdwährungsentgelt (circa 5,43 Euro vom Gesamtumsatz) und weitere 3,00 %, jedoch mindestens 5,00 Euro Auslandseinsatzentgelt (bei 309,51 Euro ist der Mindestbetrag nicht erreicht – also 3,00 Prozent Gebühren = 9,29 Euro ). Zusammengerechnet entstehen Gebühren von 14,72 Euro auf die Abhebung von 400,00 US-Dollar. Auf Ihrer Kreditkartenabrechnung finden Sie diese Gebührenaufstellung, die mit dem Gesamtumsatz der Abhebung verrechnet wird. So werden nicht nur 309,51 Euro abgerechnet, sondern zuzüglich der entsprechenden Gebühren in Höhe von 17243 Euro insgesamt 324,23 Euro.

Beispiel: Bargeldloses Zahlen in einem Geschäft in Kolumbien

Sie bezahlen in Kolumbien in einem Geschäft mit der Deutschland-Kreditkarte einen Betrag von 100.050,00 kolumbianischen Pesos (circa 39,24 Euro). Auf Ihrem Kontoauszug werden Sie im Nachgang die entsprechenden Fremdwährungsgebühren in Höhe von 1,75 % auf den Gesamtumsatz wiederfinden. Auslandseinsatzgebühren kommen in diesem Fall bei der Deutschland-Kreditkarte nicht zum Tragen, weil diese Gebühren nur bei Bargeldabhebungen am Automaten anfallen. Das Fremdwährungsentgelt in Höhe von 1,75 % entspricht in diesem Fall einer Gebühr in Höhe von 0,69 Euro auf den Gesamtumsatz. D. h. Sie bezahlen bei Ihrem Einkauf nicht nur 39,24 Euro, sondern es werden auf Ihrem Kontoauszug 39,93 Euro abgerechnet (zzgl. Gebühren).

Bei welchen Kreditkarten das Fremdwährungsentgelt am niedrigsten ist, können Sie für mehr als 100 Angebote der Spalte „anfallende Gebühren“ unseres Kreditkartenvergleichs entnehmen:

Anhand der Rechenbeispiele im bargeldlosen Zahlungsverkehr mit der Deutschland-Kreditkarte werden Sie festgestellt haben, dass eine Kostenaufstellung lohnenswert sein kann. Verglichen mit anderen Kreditkarten mit/ ohne oder beiden Gebührenstaffeln unseres Vergleiches, werden Sie feststellen, dass grundlegend diese Gebühren im Ausland den Preis für eine Kreditkarte enorm in die Höhe treiben können.

Unternehmen mit vielen Geschäftsreisenden sollten unbedingt Konditionen vergleichen

Interessant sind diese Gebühren auch bei Corporate Cards oder Firmenkreditkarten. Diese werden nicht selten zum Zweck vereinfachter Spesenabrechnungen an Mitarbeiter eines Unternehmens für Geschäftsreisen ausgegeben. Wir raten Ihnen also: Werfen Sie einen zweiten Blick auf die Konditionen Ihrer Firmenkreditkarte und rechnen Sie nach! Eventuell lohnt es sich die Kreditkarte zu beantragen, die zwar eine höhrere Jahresgebühr aufweist aber geringe bis keine Einsatzentgelte hat.

Unser Kreditkartenfinder stellt Ihnen hierzu alle erforderlichen Eingabefelder für die von Ihnen geplante Nutzung der neuen Kreditkarte zur Verfügung und zeigt Ihnen, mit welcher Karte Sie generell am günstigsten kommen würden.

Kostenaufstellung bei Nutzung einer Kreditkarte im (außereuropäischen) Ausland

Im folgenden Beispiel stellen wir Ihnen eine Kostenanalyse für drei verschiedene Kreditkarten vor. Darunter die DKB VISA Card, Consorsbank Visa Card und die Barclaycard New VISA.

Erklärung zur Kostenanalyse:

Im Folgenden möchten wir Ihnen zeigen, welche Kosten Sie im Moment der bargeldlosen Zahlung bzw. Bargeldabhebung mit Ihrer Kreditkarte verursachen können. Die erste Tabelle beinhaltet die Fremdwährungsentgelte und Auslandseinsatzgebühren zu allen drei Kreditkarten.

- Consorsbank Visa Card

- DKB Visa Card

-

Barclaycard Visa (Wir sind davon ausgegangen, dass keine Ratenzahlung vereinbart wurde, sondern Beträge in Vollzahlung getätigt werden, so dass wir die Sollzinsen außer Acht gelassen haben.)

| Gebühren | Consorsbank Visa Card | DKB VISA Card | Barclaycard New VISA |

|---|---|---|---|

| Auslandseinsatzgebühren (AEG) | |||

| bei bargeldlosem Zahlungsverkehr | keine AEG | 1,75 Prozent auf den Gesamtumsatz | keine AEG |

| bei Bargeldbezug vom Geldautomaten | keine AEG | keine AEG | keine AEG |

| Fremdwährungsentgelt (FWE) | |||

| bei einem Fremdwährungswechsel | kein FWE | kein FWE | 1,99 Prozent auf Gesamtumsatz |

Die zweite Tabelle zeigt Ihnen schließlich, welche Kosten Sie verursachen, welche Gebühren Ihnen erspart bleiben können und welchen Rechnungsbetrag Sie schließlich auf Ihrer Kreditkartenrechnung finden:

| Consorsbank Visa Card | DKB Visa Kreditkarte | Barclaycard Visa | |

|---|---|---|---|

| Beispiel 1 | |||

| Einkauf in Deutschland bei Amazon.com – Bezahlung findet in US-Dollar statt | |||

| Kaufwert 400,000 US-Dollar | entspricht circa 309,51 Euro | entspricht circa 309,51 Euro | entspricht circa 309,51 Euro |

| AEG | keine AEG | AEG bei bargeldlosen Zahlungen im Ausland – zzgl. 1,75 Prozent | keine AEG |

| zzgl. 5,42 Euro auf Gesamtumsatz | |||

| FWE | kein FWE | kein FWE | FWE 1,99 Prozent auf Gesamtumsatz |

| zzgl. 6,15 Euro | |||

| Gesamtumsatz auf Kreditkartenabrechnung | 309,51 Euro | 314,83 Euro | 315,57 Euro |

| Beispiel 2 | |||

| Bargeldbezug am Geldautomaten in den USA | |||

| Abhebung von 500,00 US-Dollar | entspricht circa 386,88 Euro | entspricht circa 386,88 Euro | entspricht circa 386,88 Euro |

| AEG | keine AEG | keine AEG bei Bargeldabhebung | keine AEG |

| FWE | kein FWE | kein FWE | FWE 1,99 Prozent |

| zzgl. 7,70 Euro | |||

| Gesamtumsatz auf Kreditkartenabrechnung | 386,88 Euro | 386,88 Euro | 394,58 Euro |

| Beispiel 3 | |||

| Bargeldlose Bezahlung mit Kreditkarte in Londoner Geschäft | |||

| Kaufwert 300,00 britische Pfund | entspricht circa 374,41 Euro | entspricht circa 374,41 Euro | entspricht circa 374,41 Euro |

| AEG | keine AEG | AEG bei bargeldlosen Zahlungen im Ausland – zzgl. 1,75 Prozent | keine AEG |

| zzgl. 6,55 Euro auf Gesamtumsatz | |||

| FWE | kein FWE | kein FWE | FWE 1,99 Prozent auf Gesamtumsatz |

| zzgl. 7,40 Euro | |||

| Gesamtumsatz auf Kreditkartenabrechnung | 374,41 Euro | 380,96 Euro | 381,86 Euro |

| Testsieger | 2. Platz | 3. Platz | |

Gesamtfazit

Testsieger – Consorsbank Visa Card

Das Resultat unseres Gebührenvergleiches ist relativ eindeutig: Eine der drei Kreditkarten sticht bei bargeldloser Zahlung im Ausland mit Abstand mit den geringsten Gebühren hervor und ist dazu ein kostenloses Angebot: Die Consorsbank Visa Card. Diese Kreditkarte kann im (außeuropäischen) Ausland genutzt werden ohne

- Auslandseinsatzgebühren oder

- Fremdwährungsentgelt.

>> Hier finden Sie die Consorsbank Visa Card im redaktionellen Test sowie die entsprechenden FAQ´s. <<

2. und 3. Platz – DKB und Barclaycard New VISA

DKB und Barclaycard Visa brauchen sich zwar nicht verstecken, denn auch hierbei handelt es sich um kostenfreie Angebote. Da wir aber Vielreisenden eine Empfehlungen aussprechen möchten, orientieren wir uns an klaren Fakten, die u. a. zeigen, dass gerade für beruflich oder privat Vielreisende die Barclaycard Visa am wenigsten zu empfehlen ist. Sie eignet sich mehr für andere Zahlungssituationen und bietet als Vorteil beispielsweise die Teilzahlung, was bei der Consorsbank Visa Card oder DKB Kreditkarte nicht möglich ist.

>> Hier finden Sie die DKB Visa Card im redaktionellen Test sowie die entsprechenden FAQ´s. <<

Die DKB Kreditkarte eignet sich ebenso auf Reisen: Bargeldloses Zahlen im Ausland in einer Fremdwährung ohne Fremdwährungsentgelt ist ein Vorteil.

>> Hier finden Sie die Barclaycard Visa im redaktionellen Test sowie die entsprechenden FAQ´s. <<