Daten und Fakten zu Bargeldobergrenzen

Die Aussage „nur Bares ist Wahres“ verblasst zusehends. Wo einst Münzen und Scheine das Regiment führten, gewinnen bargeldlose Transaktionen per Überweisung und Zahlungen per Plastikgeld langsam die Oberhand. Diese Trendwende ist zumindest teilweise auch politisch gesteuert. Immer mehr Nationen setzen Limits für die Bezahlung mit Bargeld. In Schweden geht man noch einen Schritt weiter und zielt langfristig auf die Abschaffung von Barwerten. Dazu wird es in der EU vorerst nicht kommen. Gleichwohl steht eine Bargeldobergrenze zur Debatte. Hier die Details und die aktuelle Situation in Europa.

Bargeldobergrenze – was ist das?

An der Kasse den Geldbeutel zu zücken, Münzen und/oder Scheine abzuzählen und den geforderten Betrag zu begleichen, dürfte für die meisten das Normalste auf der Welt sein. Schon Kinder wissen, dass sie am Kiosk für 50 Cent ein paar Fruchtgummi-Frösche und saure Schnüre erhalten. Über diese Summen macht sich auch kaum jemand Gedanken. Bei der Bargeldobergrenze geht es eher um Beträge jenseits der 5.000 oder 10.000 Euro. Die Grenze definiert das Limit, bis zu dem bar bezahlt werden darf. Höhere Beträge müssen dann bargeldlos transferiert werden, sonst drohen Strafen.

Die Ausgestaltung einer Bargeldobergrenze lässt viel Freiraum für eigene Ideen. So gibt es innerhalb der EU sowohl Obergrenzen, die sich ausschließlich auf den Handel zwischen Privatpersonen beziehen, als auch solche, die nur für den B2C-Sektor (Business to Costumer) gelten, also etwa den Verkauf eines Autos an einen privaten Kunden. Darüber hinaus lassen sich Ausnahmen für Ausländer bzw. im Land nicht steuerpflichtige Personen und Regeln für bestimmte Produktgruppen festlegen.

Kurzum: Eine Bargeldobergrenze bestimmt, ab wann es strafbar ist, mit Bargeld zu bezahlen. In Ländern, die eine Bargeldobergrenze haben, sind diese Strafen teils horrend.

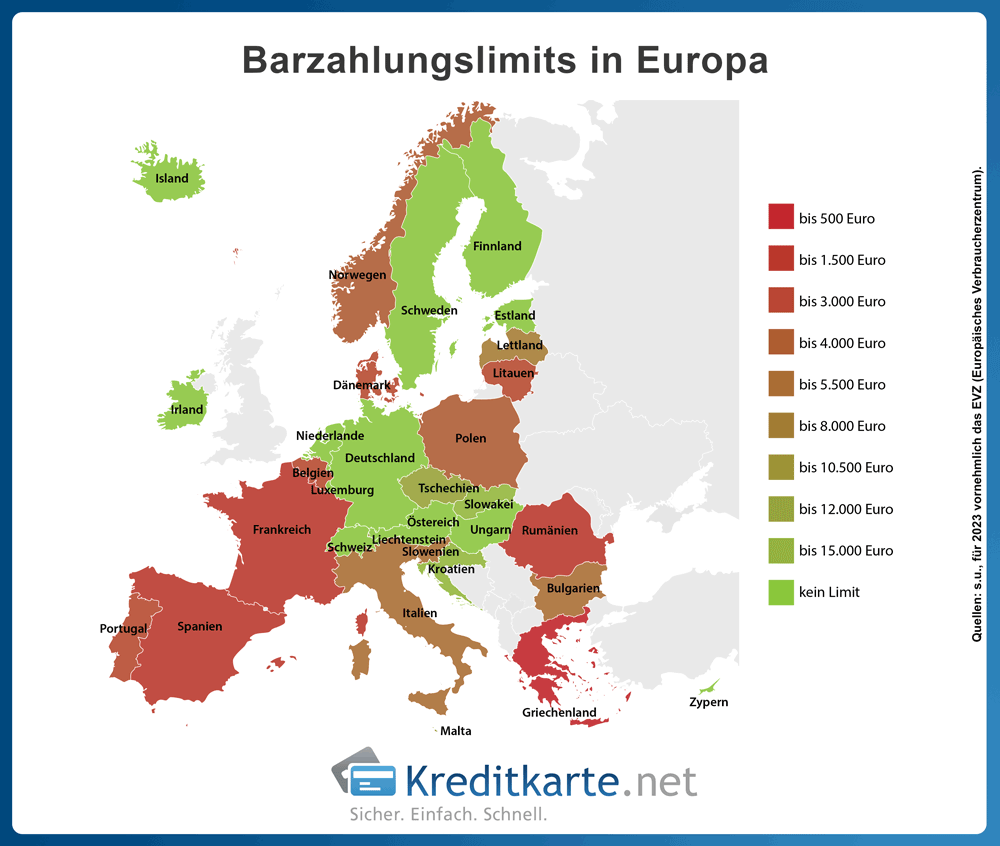

Cash-Limit: Status quo in der EU

Mit Blick auf bereits aktive Bargeldobergrenzen ist Europa ein einziger Flickenteppich. Die Spanne reicht von 500 Euro bis Ultimo. Die Länder haben in ihren Gesetzestexten eigene Grenzwerte verankert. Die Tabelle zeigt, wie es sich in den einzelnen Nationen verhält, und weist auf einige Besonderheiten hin. Wir haben zudem die Entwicklung in den vergangenen beiden Jahren einfließen lassen.

| Nation | Währung | Limit | Hinweise |

|---|---|---|---|

| Belgien | Euro | 3.000 Euro | keine Einschränkung bei Zahlungen zwischen Verbrauchern |

| teils gelten spezielle Regelungen, etwa bei wertvollen Materialien (500 Euro Limit) | |||

| Bulgarien | Lew (BGN) | 9.999 Lew | hohe Strafe bei Verstößen (bis zu 25 Prozent) |

| 5.111 Euro | |||

| Dänemark | Krone (DKK) | 20.000 DKK | Händler müssen in der Zeit von 6 bis 22 Uhr bis zu 20.000 DKK annehmen |

| 2.685 Euro | |||

| Deutschland | Euro | kein Limit | ab 10.000 Euro muss sich der Käufer ausweisen |

| Estland | Euro | kein Limit | |

| Finnland | Euro | kein Limit | Händler sind nicht verpflichtet, Bargeld zu akzeptieren |

| Frankreich | Euro | 1.000 Euro | gilt für in Frankreich ansässige Steuerzahler |

| bei Steuerausländern sind es 10.000 Euro | |||

| Händler müssen Bargeld annehmen | |||

| Griechenland | Euro | 500 Euro | Limit soll auf 200 Euro gesenkt werden |

| Niederlande | Euro | kein Limit | auffällige Zahlungen ab 2.000 Euro müssen gemeldet werden |

| geplant (seit 2020): Limit von 3.000 Euro | |||

| Norwegen | Krone (NOK) | 40.000 NOK | gilt nur, wenn Unternehmen involviert sind |

| 3.535 Euro | bei Dienstleistungen wird von Barzahlungen ab 10.000 NOK abgeraten | ||

| Irland | Euro | kein Limit | |

| Island | Krone | kein Limit | |

| Italien | Euro | 5.000 Euro | neue Obergrenze gilt seit 2023 |

| Kroatien | Kuna (HRK) | 15.000 Euro | |

| Lettland | Euro | 7.200 Euro | Strafe bei Missachtung: 15 % |

| Liechtenstein | Schweizer Franken (CHF) | 10.000 CHF | |

| 10.354 Euro | |||

| Litauen | Euro | 3.000 Euro | |

| Luxemburg | Euro | kein Limit | |

| Malta | Euro | 10.000 Euro | gilt für bestimmte Waren wie Antiquitäten, Schmuck, Edelmetalle, Kunst, Boote |

| Österreich | Euro | kein Limit | |

| Polen | Zloty (PLN) | 15.000 PLN | gilt für Zahlungen zwischen Gewerbetreibenden |

| 3379 Euro | |||

| Portugal | Euro | 3.000 Euro | bei Personen, die in Portugal steuerpflichtig sind, beträgt das Limit 1.000 Euro |

| bei Verbrauchern ohne Wohnsitz in Portugal sind es 10.000 Euro | |||

| Rumänien | Lei (RON) | 5.000 RON | betrifft Zahlungen an Unternehmen |

| 1012 Euro | bei Warenlieferungen beträgt das Limit 10.000 Lei | ||

| bei Zahlungen zwischen Verbrauchern 50.000 Lei | |||

| Schweden | Krone (SEK) | kein Limit | Händler können Annahme von Bargeld verweigern |

| Schweiz | Franken (CHF) | kein Limit | ab 10.000 Schweizer Franken muss ein Nachweis über die Herkunft des Geldes erfolgen |

| Slowakei | Euro | 15.000 Euro | 15.000 Euro sind die Obergrenze bei Verbrauchern |

| bei Händlern liegt sie bei 5.000 Euro | |||

| Slowenien | Euro | 5.000 Euro | |

| Spanien | Euro | 1.000 Euro | Verbraucher, die keinen steuerrechtlichen Wohnsitz in Spanien haben, dürfen bis 10.000 Euro in bar bezahlen |

| Tschechien | Krone (CZK) | 270.000 CZK | hohe Geldstrafe bei Verstößen |

| 11.365 Euro | |||

| Ungarn | Forint (HUF) | kein Limit | bei juristischen Personen gilt ein Limit von 1,5 Millionen HUF pro Monat |

| Zypern | Euro | kein Limit | |

| Quellen: s.u., für 2023 vornehmlich das EVZ (Europäisches Verbraucherzentrum) | |||

In Deutschland gibt es zum Beispiel (noch) keine Bargeldobergrenze. Bei Käufen ab 10.000 Euro muss lediglich die Identität des Kunden anhand von Ausweispapieren geprüft werden. Ähnlich verhält es sich in Ländern, in denen Bargeld ebenfalls einen hohen Stellenwert hat. Besonders auffällig ist dies in der Schweiz, in der man sich erst ab 100.000 Schweizer Franken Gedanken macht. Hier ist man den Weg des geringsten Widerstandes gegangen. Man wollte die Vorwürfe, der Geldwäsche Tür und Tor zu öffnen, zumindest ansatzweise entkräften.

In Deutschland gibt es zum Beispiel (noch) keine Bargeldobergrenze. Bei Käufen ab 10.000 Euro muss lediglich die Identität des Kunden anhand von Ausweispapieren geprüft werden. Ähnlich verhält es sich in Ländern, in denen Bargeld ebenfalls einen hohen Stellenwert hat. Besonders auffällig ist dies in der Schweiz, in der man sich erst ab 100.000 Schweizer Franken Gedanken macht. Hier ist man den Weg des geringsten Widerstandes gegangen. Man wollte die Vorwürfe, der Geldwäsche Tür und Tor zu öffnen, zumindest ansatzweise entkräften.

Interessant ist, dass viele Länder ihre Bargeldobergrenzen verschärft haben. Das gilt etwa für Polen, wo bis vor Kurzem noch 15.000 Euro als Limit galten. Jetzt sind es umgerechnet 3.500 Euro. Besonders niedrig ist die Obergrenze in Griechenland mit 500 Euro. Hier wollte man auf 300 Euro reduzieren, fügte sich dann aber dem mahnenden Zeigefinger der Europäischen Zentralbank.

Nebenbei: Innerhalb der EU gibt es bereits eine Art Bargeldobergrenze. Sobald mehr als 10.000 Euro ein- oder ausgeführt werden, muss der Betrag an der Grenze deklariert werden.

Was hat sich verändert?

Hinsichtlich der Bargeldobergrenzen in der EU hat sich in den vergangenen Jahren nicht viel getan. Nur wenige Länder haben die Grenzen neu definiert. Dabei geht es eher drüber und drunter statt in eine Richtung. Beispiel: Italien hatte das Limit für Barzahlungen bislang stets nach unten korrigiert und war in der Diskussion bereits bei 1.000 Euro angelangt. Zu 2023 passte man den Grenzwert dann an – allerdings deutlich nach oben auf 5.000 Euro. Abwärts ging es in Rumänien und Spanien. Dänemark und Lettland haben erstmals ein Limit eingeführt.

Eher unentschlossen zeigt man sich in der Schweiz. Hier gilt zwar nach wie vor kein offizielles Limit für Barzahlungen – wobei ab 10.000 Euro Barmitteln ein Nachweis über die Herkunft des Geldes verlangt werden kann. Allerdings gehen Banken bei Bareinzahlungen auf ein Konto einen strikteren Weg. 100.000 Franken sieht die Geldwäschereiverordnung des Landes als Obergrenze vor. Bei der Post dürfen indes nur maximal 15.000 Euro bar eingezahlt werden – ein Trend, der sich auch bei anderen Banken durchsetzt.

Bargeld abheben

Wer lieber bar statt mit Kreditkarte oder Girocard zahlt und regelmäßig das Portemonnaie neu bestücken muss, findet überall in Europa Geldautomaten. Ob die Barverfügung seitens der Hausbank bzw. der Bank, von der man seine Karte hat, kostenfrei ist, richtet sich unter anderem nach dem Kontomodell. Teils sind Abhebungen in Euro im gesamten EU-Raum kostenlos, mal ist die Zahl der Transaktionen limitiert oder wird eine Pauschale berechnet. Worauf man sich immer einstellen muss, insbesondere bei ausländischen Währungen, sind Gebühren, die der Automatenbetreiber erhebt. Gebühren fallen auch an, wenn man am Automaten entscheidet, dass der Betrag in Euro verrechnet werden soll. Die „Dynamic Currency Conversion“ (DCC; dynamische Umrechnung) zeigt zwar auf den Cent genau, welcher Betrag vom Konto abgebucht wird, geht allerdings auch mit hohen Kosten von bis zu 10 Prozent einher. Bessere Kurse erhält man, wenn das Geld in der Landeswährung abgerechnet wird. Zu beachten ist darüber hinaus ein mögliches Auslandseinsatzentgelt, das seitens der Bank in Prozent ausgewiesen wird.

In welcher Höhe Geld abgehoben werden kann – im Hinblick auf Bargeldobergrenzen – variiert sehr stark. Das hängt zum einen von den Geschäftsbedingungen der Bank bzw. Kreditkartengesellschaft ab. Zum anderen gibt es in einigen Nationen Limits für Barverfügungen. In Dänemark können im Schnitt maximal 4.000 Kronen, in Schweden bis zu 5.000 Kronen und in Kroatien höchsten 800 Euro am Tag abgehoben werden – um ein paar Beispiele zu nennen.

Wunsch der EU nach einer einheitlichen Bargeldobergrenze

Aus der Versenkung geholt wurde das Thema Bargeldobergrenze jüngst von der EU. Es wird wieder laut über eine einheitliche Obergrenze bei Bargeldzahlungen von 10.000 Euro nachgedacht. Bis Ende Mai 2021 sollte eine Onlinebefragung klären, wie Bürger und Behörden dazu stehen.

Auch der Rechnungshof spricht sich für eine Bargeldobergrenze aus. Allerdings nicht ab 10.000 Euro, sondern bereits ab 5.000 Euro. Hintergrund ist hier, dass sowohl Bund als auch Länder bei der Geldwäschebekämpfung eher schlecht abschneiden. Es werde zu wenig kontrolliert, insbesondere bei Immobilien, Kunst und Autohandel. Für Kriminelle bestehe, so der Rechnungshof, nur ein geringes Risiko, entdeckt zu werden. Fazit: „Es gibt keine wirksame Geldwäscheaufsicht.“

Die Idee einer Obergrenze für Barzahlungen ist, wie bereits angedeutet, nicht neu. Bereits Ende 2017 hat die EU einen Report über Restriktionen bei der Nutzung von Bargeld veröffentlicht. Seinerzeit stand ebenfalls ein Limit von 10.000 Euro zur Debatte. Man hat sich dann gegen eine Obergrenze entscheiden. Einerseits, weil 95 Prozent der Bürger dagegen waren. Andererseits, weil es Zweifel am Nutzen gab.

Neue Pläne der EU

Ganz ad acta gelegt wurde das Thema nicht. Es steht allerdings auf tönernen Füßen. Die Debatte tendiert aktuell in zwei Richtungen. Die EU-Kommission hält an 10.000 Euro als Limit für Barzahlungen fest. Der Wirtschaftsausschuss des Parlaments indes möchte die Grenze bei 7.000 Euro ziehen. Während die 10.000 Euro von den EU-Ländern gebilligt wurden (Deutschland hat sich enthalten), dürfte die Grenze von 7.000 Euro vielen zu niedrig sein.

Sinn und Zweck einer Bargeldobergrenze

Bargeld hat viele Vorteile. Das wissen neben ehrlichen Verbrauchern vor allem Kriminelle. Anders als Transaktionen, die über eine Kreditkarte oder das Girokonto abgewickelt werden, lässt sich Bargeld nicht oder nur mit sehr hohem Aufwand nachverfolgen. Daraus leiten sich die Aspekte ab, mit denen für eine Bargeldobergrenze geworben wird.

- Geldwäsche: In den meisten EU-Mitgliedsstaaten, die über eine Bargeldobergrenze verfügen, werden die rechtlichen Bedingungen im Zusammenhang mit der Geldwäscheprävention festgezurrt. Ziel ist es, dass Barmittel aus illegalen Aktivitäten wie dem Drogen-, Frauen- oder Waffenhandel nicht mit dem Kauf von Luxusuhren, Fahrzeugen und Co. gewaschen werden können. Mit einer Obergrenze von 5.000 Euro dürfte es für Kriminelle deutlich schwerer werden.

- Steuerhinterziehung: Ebenfalls auf der Pro-Liste steht das Thema Steuerhinterziehung. Tauchen Waren, die bar bezahlt werden, nicht in den Büchern auf, entgehen dem Staat schlichtweg Steuereinnahmen. Das ist der Hauptgrund für die sehr niedrige Bargeldobergrenze in Griechenland.

- Terrorfinanzierung: Ein Limit soll verhindern, dass Terrororganisationen größere Mengen Bargeld erhalten.

Was spricht gegen eine Bargeldobergrenze?

Die Vorteile einer Bargeldobergrenze lassen sich aus Sicht der Kritiker leicht entkräften. Kriminelle, die sich in Land A mit einer Bargeldobergrenze konfrontiert sehen, versuchen es in dann in Land B mit einer höheren Bargeldobergrenze. Oder sie steigen um und nutzen Kryptowährungen, um weiterhin anonym Geld verschieben zu können.

Auch der Steueraspekt bringt nicht zwangsläufig die gewünschten Effekte. Denn es sind vermutlich eher niedrige Beträge, die an der Kasse vorbei im Portemonnaie landen und nicht Summen ab 5.000 Euro. Hier müsste dann im Detail geprüft werden, ob sich die Obergrenze für Bargeld tatsächlich im Steuersäckel bemerkbar macht.

Weitere Punkte, die gegen eine Bargeldobergrenze sprechen:

- Barzahlungen in Bereichen von 5.000 und mehr Euro sind eher die Ausnahme.

- Der ehemalige Präsident des Bundesverfassungsgerichtes, Hans-Jürgen Papier, sieht in einer Bargeldobergrenze einen Eingriff in die Vertragsfreiheit und die Privatautonomie, kurz: einen Eingriff in die Freiheitsrechte.

- Die Erfahrungen aus Ländern mit Bargeldobergrenze sprechen nicht für eine Besserung hinsichtlich Korruption.

- Kritiker befürchten, dass mit der Bargeldobergrenze die schleichende Abschaffung des Bargelds eingeläutet wird. Fritz Pöltl, FCG-ÖAAB-Fraktionsvorsitzender in der AK-Wien, warnt: „Das ist vermutlich nur ein erster Schritt zum elektronischen Euro.“ Er befürchtet, dass die privaten Finanzen völlig durchschaubar werden.

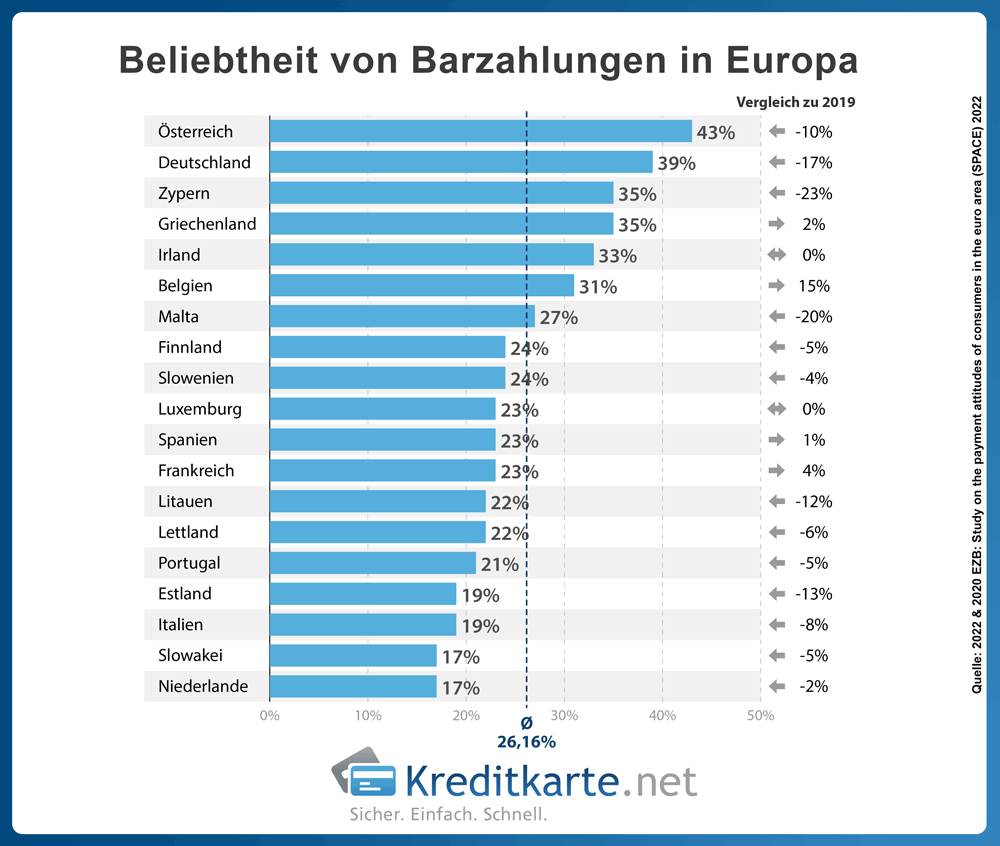

Welche Bedeutung hat Bargeld im Zahlungsverkehr?

Bargeld lacht trotzdem immer seltener und wird auch nicht mehr von allen favorisiert. Nur noch 39 Prozent der deutschen Verbraucher halten Barzahlungen für „sehr wichtig“ (2019 waren es noch 56 Prozent). Höher ist die Zustimmung nur in Österreich mit einem Wert von 43 Prozent (vorher 53 Prozent). In Zypern, das die Nase vor einigen Jahren noch vorn hatte, hat Bargeld spürbar an Bedeutung verloren. Hier sackte die Quote von 58 auf 35 Prozent.

Dieser Abwärtstrend macht sich auch am Point of Sale (POS), also im Geschäft oder beim Dienstleister vor Ort, bemerkbar. Lag der Anteil der Barzahlungen in Deutschland hier 2019 bei 77 Prozent, sind es nunmehr 63 Prozent. Auch das Volumen der Transaktionen, die bar getätigt werden, ist rückläufig: von 51 auf 38 Prozent. Ähnlich verhält es sich in allen anderen Ländern der EU. Im EU-Durschnitt ging der Anteil der Barzahlungen von 73 auf 59 Prozent zurück, das Volumen von 48 auf 42 Prozent.

Barzahlungen – Anteil und Volumen in Europa

| Land | Anteil Barzahlungen (%) | Volumen Barzahlungen (%) | ||

|---|---|---|---|---|

| 2019 | 2022 | 2019 | 2022 | |

| Österreich | 79 | 70 | 58 | 52 |

| Belgien | 58 | 45 | 33 | 29 |

| Zypern | 83 | 59 | 73 | 50 |

| Estland | 48 | 46 | 41 | 43 |

| Spanien | 83 | 66 | 66 | 51 |

| Finnland | 35 | 19 | 27 | 12 |

| Frankreich | 59 | 50 | 25 | 35 |

| Griechenland | 80 | 62 | 62 | 48 |

| Irland | 70 | 54 | 57 | 44 |

| Italien | 82 | 69 | 58 | 49 |

| Litauen | 68 | 62 | 62 | 61 |

| Luxemburg | 54 | 39 | 24 | 26 |

| Lettland | 68 | 62 | 63 | 61 |

| Malta | 88 | 77 | 73 | 65 |

| Portugal | 81 | 64 | 54 | 44 |

| Slowenien | 73 | 73 | 63 | 59 |

| Slowakei | 74 | 60 | 63 | 51 |

| EU | 73 | 59 | 48 | 42 |

| Deutschland | 77 | 63 | 51 | 38 |

| Niederlande | 34 | 21 | 22 | 15 |

Die EZB ermittelt in diesem Zusammenhang auch Jahr für Jahr, welche Beträge in bar, per Karte oder anderweitig bezahlt werden. Beträge unter fünf Euro werden nach wie vor am liebsten mit Münzen oder Scheinen beglichen (81 Prozent, vorher 92 Prozent). Auf der anderen Seite haben auch bei Kleinstbeträgen Kartenzahlungen deutlich zugenommen: von sieben auf 15 Prozent. Dieser Wandel von bar zu Karte hat sich bei allen Beträgen vollzogen.

Wie wichtig sind Barzahlungen?

| Land | „sehr wichtig“ (%) | |

|---|---|---|

| 2019 | 2022 | |

| Zypern | 58 | 35 |

| Deutschland | 56 | 39 |

| Österreich | 53 | 43 |

| Malta | 47 | 27 |

| Litauen | 34 | 22 |

| Irland | 33 | 33 |

| Griechenland | 33 | 35 |

| Estland | 32 | 19 |

| Finnland | 29 | 24 |

| Slowenien | 28 | 24 |

| Lettland | 28 | 22 |

| Italien | 27 | 19 |

| Portugal | 26 | 21 |

| Luxemburg | 23 | 23 |

| Slowakei | 22 | 17 |

| Spanien | 22 | 23 |

| Frankreich | 19 | 23 |

| Niederlande | 19 | 17 |

| Belgien | 16 | 31 |

| EZB: Study on the payment attitudes of consumers in the euro area (SPACE) | ||

Bislang lag die Grenze für das Zahlungsverhalten bei etwa 50 Euro. Bis zu diesem Betrag war Bargeld für die meisten Verbraucher in der EU Trumpf. Dieser Wert hat sich verschoben. Jetzt sind es Zahlungen bis 30 Euro, die bevorzugt in bar getätigt werden. Für Beträge darüber hinaus wird immer öfter zur Bank- oder Kreditkarte gegriffen. Besonders hoch ist der Anteil der Kartenzahlungen im Bereich von 50 bis 100 Euro mit 56 Prozent (zuvor 55 Prozent).

Zahlungsverhalten in der EU 2022

| Betrag | Barzahlungen | Kartenzahlungen | Andere |

|---|---|---|---|

| unter 5 € | 81 | 15 | |

| 5 bis 10 € | 70 | 24 | |

| 10 bis 20 € | 59 | 35 | |

| 20 bis 30 € | 52 | 42 | |

| 30 bis 50 € | 46 | 47 | |

| 50 bis 100 € | 16 | 56 | 5 |

| über 100 € | 31 | 53 | 13 |

| EZB: Study on the payment attitudes of consumers in the euro area (SPACE) | |||

Zahlungsverhalten in Deutschland 2021

| Betrag | Bargeld | Debitkarte | Kreditkarte | Lastschrift/ Überweisung | Sonstige |

|---|---|---|---|---|---|

| bis 5 € | 87 | 8 | 2 | 3 | |

| 5 bis 20 € | 67 | 25 | 5 | 3 | |

| 20 bis 50 € | 45 | 44 | 7 | 3 | |

| 50 bis 100 € | 30 | 53 | 12 | 1 | 5 |

| 100 bis 500 € | 27 | 55 | 11 | 3 | 4 |

| ab 500 € | 3 | 52 | 29 | 15 | |

| Bundesbank: Zahlungsverhalten in Deutschland 2021 | |||||

Was hat sich seither verändert?

Wie schnell sich das Bezahlverhalten ändern kann, belegen die zurückliegenden Jahre. Von 2019 zu 2022 sind der Anteil und das Volumen von Barzahlungen rückläufig. Das zeigen nicht nur die Zahlen in Europa, sondern auch die Daten der Deutschen Bundesbank. Zwar kann sich Bargeld in der Bundesrepublik noch behaupten – über alle Beträge hinweg. Doch Karte und Co. sind langsam, aber sicher auf dem Vormarsch. Das mag unter anderem daran liegen, dass Kartenzahlungen längst auch per Smartphone oder Smartwatch erledigt werden können – quasi im Vorbeigehen.

Bargeld und Corona

Dass dem bargeldlosen Zahlungsverkehr inzwischen mehr Bedeutung zukommt, ist unverkennbar. Zusätzlichen Aufschwung haben Kreditkarte, Girokarte, Apple Pay, Google Pay, Samsung Pay und andere mit dem Smartphone verknüpfte Zahlungsmethoden durch die Corona-Krise erhalten.

Statt mit Münzen oder Scheinen zu bezahlen, wurde und wird zu den bargeldlosen Varianten geraten. Hintergrund war und ist das höhere Infektionsrisiko, von dem man bei Bargeld ausgeht. Aber: Kartenzahlungen haben auch Nachteile. Zum einen fallen für den Handel Gebühren an, zwischen 0,25 Prozent bei der EC-Karte und bis zu drei Prozent bei Kreditkarten. Zum anderen werden Bedenken hinsichtlich des Datenschutzes laut. Das gilt umso mehr, wenn man nicht nur bargeld-, sondern auch kontaktlos per NFC (Near Field Communication – Nahfeldkommunikation) bezahlt.

Fazit

Bargeldobergrenzen werden immer wieder gefordert und sind in vielen Ländern längst Alltag. Mit 5.000 oder auch 10.000 Euro wird ein Limit die meisten Verbraucher kaum tangieren, allerdings auch nur bedingt die gewünschten Effekte zeigen. Von daher droht einer Obergrenze schnell der Ruf eines zahnlosen Tigers, wenn man das Instrument nicht konsequent nutzt. Diese Einschätzung gilt auch noch nach zwei Jahren, in denen die Diskussion um Obergrenzen nur schleppend vorankam.

Alternativen zum Bargeld – Gebührenfreie Kreditkarten mit Kreditrahmen

| easybank Kreditkarte Credit Card/ Revolving Card |

|---|

|

| Hanseatic Bank GenialCard Credit Card/ Revolving Card |

|

| awa7® Visa Kreditkarte Credit Card/ Revolving Card |

|

Weiterführende Informationen

Quellen

- National Bank of Belgium: Restriction of the use of cash: Comments and recommendationsby the NBB

- Republicof Bulgaria – Ministry of Economy: Reporting and administration of cashtransactions

- KGMP: Currency and financial Regulations in Bulgaria

- Eestipank: FAQ

- RiigiTeataja: Act on Introduction of Euro

- Banquede France: Where, under what conditions and how much can I pay in cash?

- Handelsblatt.com: Griechenlands Regierung macht Barzahlung unattraktiver

- Anti Money Laundering Centre NL: Cash limit

- NorgesBank: NOK 6 billion will soon cease to be legal tender

- Idealista.it: New restrictions on the use of cash in Italy

- AccountingBolla: The Cash Limit in Italy: How does it change from July 2020?

- Expatincroatia.com: How to transfer money to Croatia vom abroad (in 2021)

- Eurotopics.net: Latvia wants to limit cash transactions

- GlobalLegal Group: Anti-Money Laundering 2020

- BNN-News.com: Lithuania set to limit cash payments to 3,000 euros

- Guicht.lu: Cash payments

- Businessnow.mt: Malta introduces 10.000 Euro cash limit on sale of valuable items

- getsix.eu: Instead of €15,000.00 now only 15,000.00 PLN

- Banco dePortugal: Acceptance as means of payment

- CMSLaw-Now: Romania – new thresholds limit the use of cash payments

- studyinsweden.se: Guide to use money in Sweden: Welcome to the most cashless country in Europe

- IFLR.com: New cash payment rules in the Slovak Republic

- Data.si: Cash transactions of your Slovenian company

- Blaw.es: Spain Tax Advisor: Cash payment limit of 1,000 euros among the news in thefight against tax fraud

- Ministryof Finance of the Czech Republic: Act No 254/2004 Sb.

- DailyNews Hungary: Will paying by cash be terminated in Hungary?

- CyprusMail: Clampdown coming on cash payments of €10,000 and over

- EVZ.de: Bargeld-Obergrenzen in der EU

- Fedlex: Bundesgesetz über die Bekämpfung der Geldwäscherei und derTerrorismusfinanzierung

- SZ: EU disktuiert Limit für Barzahlungen.

- Centerfor European Policy Studies: Study on an EU initiative for a restriction onpayments in cash.

- RedaktionsnetzwerkDeutschland: EU-Kommission denkt über Obergrenzen beim Zahlen mit Bargeld nach.

- Sparkasse.de: Bargeldobergrenzen in Deutschland?

- Spiegel.de: EU will Barzahlungen über 10.000 Euro verbieten.

- VerbraucherfensterHessen: Im Ausland bar bezahlen: Höchstgrenzen beachten!

- DiePresse.com: Kommen einheitliche Grenzen für Bargeldzahlungen?

- OTS.at: Bargeldobergrenze nur der Anfang?

- DerStandard.de: EU will Zahlungen mit Bargeld einschränken.

- Fondsprofessionell.de: EU kippt Pläne für Bargeld-Obergrenze.

- DasInvestment.de: Rechnungshof bringt Bargeldobergrenze ins Spiel.

- Tagesschau.de: Bundesrechnungshof fordert Bargeld-Obergrenze.

- EZB: The useof cash by households in the euro area.

- T-Online.de: EU erwägt ein Limit für Bargeldzahlungen.

- EZB: Study on the payment attitudes of consumers in the euro area (SPACE).

- Bundesbank: Zahlungsverhalten in Deutschland 2020 – Bezahlen im Jahr der Corona-Pandemie.

- Sparkasse.de: Geld abheben im Ausland (Bargeldauszahlung).

- VR.de: Geld abheben im Ausland

- DW.com: Abstand halten beim Bezahlen: Bargeld auf dem Rückzug.

- Welt.de: Was bringt die Bargeld-Obergrenze gegen Geldwäsche?

- Check24.de: Das Für und Wider der Bargeld-Obergrenze.