Bargeld – totgesagt, doch nicht wegzudenken

An der Kasse nach Kleingeld kramen, den Kindern ein paar Münzen ins Sparschwein stecken und die Brautschuhe mit einem Glas voller 1-Cent-Münzen bezahlen. Klingt gewohnt. Doch auch irgendwie an der Zeit vorbei. Warum mit Scheinen und Münzen hantieren, wenn es Kreditkarten, mobile Payment Apps, Kryptowährungen und Near Field Communication (NFC) gibt? Trotzdem hält sich Bargeld wacker in unseren Portemonnaies. Wie lange noch? Geht es nach einigen Bankern und Politikern, nur noch ein paar Jahre. Sie halten geprägtes und gedrucktes Geld für überholt und teuer. Stimmt das? Was kostet Bargeld eigentlich?

Teuer und ineffizient? Der Streit ums liebe Bargeld

Die Debatte ums liebe Geld und damit die Frage, ob der Verbraucher es noch physisch mit sich herumschleppen muss, flackert seit einigen Jahren immer wieder auf. Angefacht unter anderem durch die Bemühen Schwedens und Dänemarks, Bargeld komplett durch Karten zu ersetzen. Ein Schritt, den sich viele auch für die Bundesrepublik vorstellen können. Zuletzt kamen vom bayrischen Finanzminister Füracker die düstere Prophezeiung: „Eine Bargeld-Obergrenze ist vermutlich nur der erste Schritt und damit der Einstieg in eine schleichende Abschaffung des Bargelds“, so sein Urteil.

Status Quo beim Bezahlen an der Kasse im Einzelhandel

Das Bezahlverhalten der Kundschaft im stationären Einzelhandel geht immer mehr in Richtung Kartenzahlung, wodurch der Umsatzanteil im stationären Handel von 2024 auf 2025 von 63,5 Prozent auf 65,1 Prozent gestiegen ist.

Aufbewahrung von Bargeld in deutschen Haushalten

Seit Einführung des Euro- Bargelds im Jahr 2002 wurden von der Deutschen Bundesbank circa 780 Mrd. Euro Bargeld (netto) in Umlauf gebracht. Durchschnittlich stieg der in Deutschland begebende Bargeldumlauf jährlich um acht Prozent.

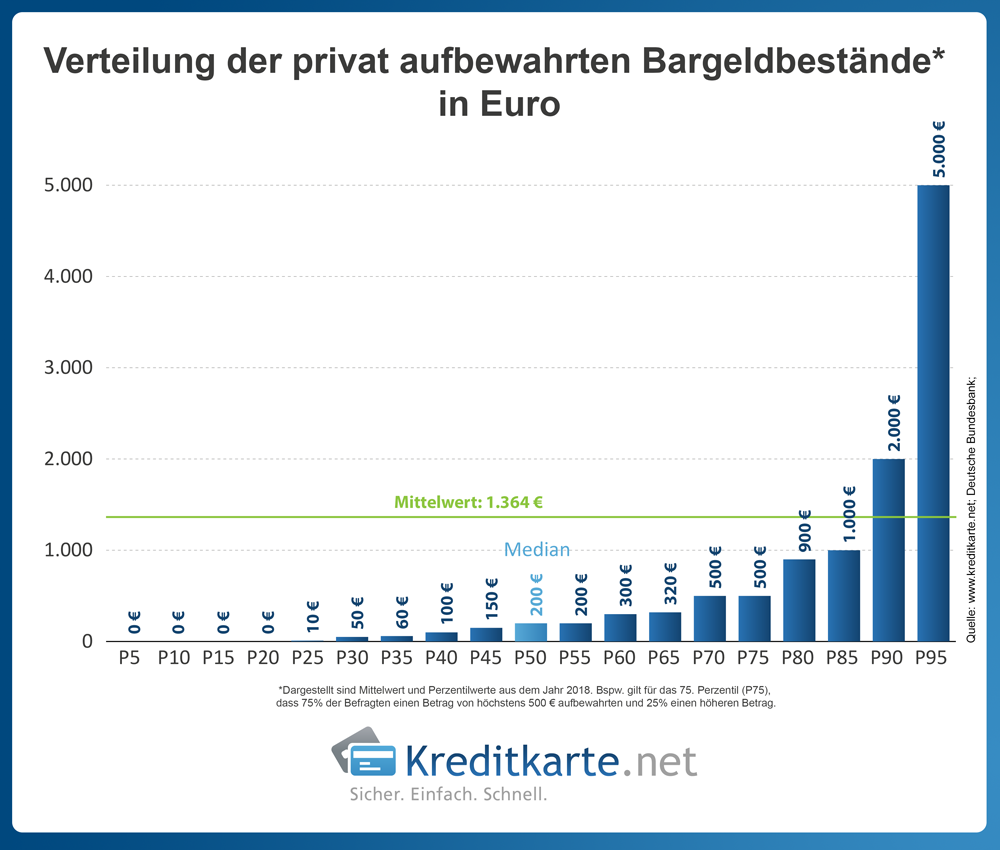

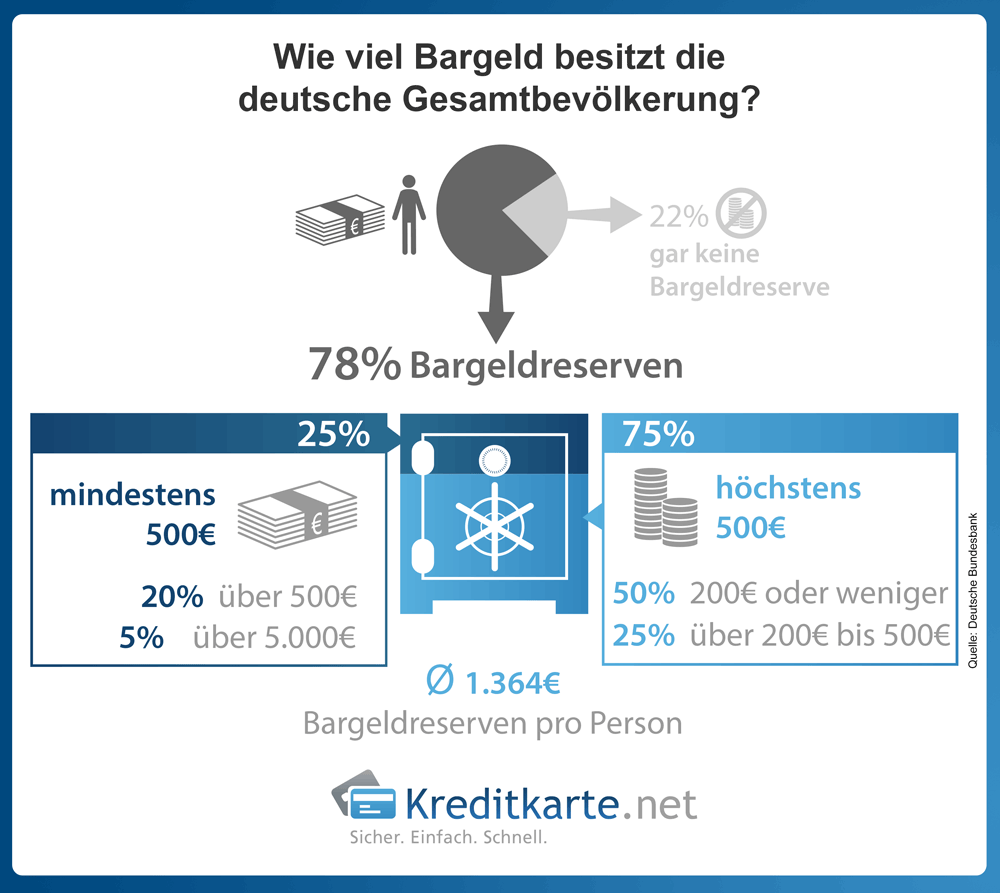

Laut einer Studie der Deutschen Bundesbank bewahren Privatpersonen in Deutschland durchschnittlich 1.364 Euro Bargeld zuhause oder in einem Bankschließfach auf. Auffällig hierbei war die äußerst ungleiche Verteilung der Beträge in der Bevölkerung. Ältere Menschen ab 55 Jahren, Besserverdiener und Selbstständige hielten durchschnittlich die höchsten Beträge (siehe Infografik „Bargeldaufbewahrung der Deutschen“).

Gründe für die unterschiedliche Verteilung der Bargeldbestände könnten unter Anderem die unterschiedlichen Präferenzen für Bargeld und Buchgeld sein oder aber auch die grundsätzliche Verteilung der Einkommens- und Vermögensverteilung. Bei größeren Summen Bargeld ergeben sich zum Beispiel, wenn Bargeld langfristig als Teil des Vermögens gehalten wird. Wohingegen kleinere Summen Bargeld wahrscheinlich als konsumbedingte Vorsichtskasse gehalten werden.

In unserer Infografik „Verteilung der privat aufbewahrten Bargeldbestände“ lässt sich anhand der dargestellten Quantilsverteilung ablesen, wie häufig welche Beträge von den Befragten angegeben wurden. 22 Prozent der Studienteilnehmer hielten im Befragungszeitraum gar keine Bargeldreserve. Die Hälfte der Befragten (50 Prozent) hielten bis zu 200 Euro und 75 Prozent hielten höchstens 500 Euro. Beträge über 5.000 Euro wurden jedoch lediglich von 5 Prozent der Befragten angegeben. Der höchste angegebene Betrag der Studie lag bei 100.000 Euro (nicht in der Infografik zu sehen).

In folgender Tabelle ist die äußerst ungleiche Verteilung der Bargeldbestände zu erkennen. Hier wurden Variablen wie: Alter, Geschlecht, Region, Bildung, Erwerbsstatus, Berufliche Stellung und das Netto-Haushaltseinkommen mit einbezogen. Signifikante Unterschiede bei der Bargeldaufbewahrung gab es insbesondere beim Alter und beim Einkommen.

Bis zum Alter von 65 Jahren nimmt die Bargeldhaltung linear zu, erst ab einem Alter von 65 Jahren sinkt der Wert des gehaltenen Bargeldes wieder leicht ab. Ähnlich signifikante Heterogenitäten lassen sich hinsichtlich des Einkommens finden. Mit zunehmenden Einkommen steigen die durchschnittlichen Bargeldbestände.

| Merkmal | Mittelwert |

|---|---|

| Geschlecht | |

| Männlich | 1476 |

| Weiblich | 1256 |

| Alter | |

| unter 25 Jahre | 335 |

| 25 bis unter 35 Jahre | 472 |

| 25 bis unter 45 Jahre | 985 |

| 45 bis unter 55 Jahre | 1114 |

| 55 bis unter 65 Jahre | 2293 |

| 65 Jahre und älter | 2072 |

| Region | |

| Ostdeutschland | 2281 |

| Westdeutschland | 1130 |

| Bildung | |

| Hauptschul-/Realschulabschluss | 1471 |

| Abitur | 1181 |

| kein Abschluss/keine Angaben | 737 |

| Erwerbsstatus | |

| Erwerbsstätig | 1275 |

| Arbeitslos | 591 |

| Im Ruhestand | 1930 |

| Hausfrau/Hausmann | 1509 |

| In Ausbildung | 234 |

| Sonstiges/keine Angaben | 723 |

| Berufliche Stellung | |

| Arbeiter | 1898 |

| Angestellte | 1043 |

| Beamte | 543 |

| Selbstständige und Freiberufler | 2129 |

| Sonstiges/keine Angaben | 389 |

| Staatsangehörigkeit | |

| Deutsche Staatsangehörigkeit | 1493 |

| Ausländische Staatsangehörigkeit | 332 |

| Netto-Haushaltseinkommen | |

| 0 € bis unter 1 000 € | 627 |

| 1 000 € bis unter 1 500 € | 968 |

| 1 500 € bis unter 2 000 € | 980 |

| 2 000 € bis unter 2 500 € | 1730 |

| 2 500 € bis unter 3 000 € | 1690 |

| 3 000 € bis unter 4 000 € | 1571 |

| 4 000 € und mehr | 2635 |

| Keine Angaben | 504 |

| Haushaltsgröße | |

| Einpersonenhaushalt | 1097 |

| Mehrpersonenhaushalt | 1430 |

Die Anteile beim Merkmal „Berufliche Stellung“ beziehen sich auf die Gruppe von Personen, die erwerbstätig sind. ***, ** und * bedeuten statistische Signifikanz am 1 %-, 5 %, bzw. 10 %-Niveau bei einem F-Test auf gemeinsame statistische Signifikanz der Koeffizienten einer Regression der individuell aufbewahrten Bargeldbestände auf die jeweilige Gruppe von Merkmalsindikatoren unter Verwendung heteroskedastierobuster Standardfehler. Quelle: Deutsche Bundesbank |

|

Wie sehr hängen die Deutschen am Bargeld?

Status quo: Geht es nach der Mehrheit der Deutschen, bleiben Euro und Cent als greifbares Zahlungsmittel in der Geldbörse. Sie hängen an Münzen und Scheinen und wollen wie gehabt bezahlen. Aber: Die Vorliebe für Bares bröckelt nach und nach.

Das spiegelt sich in den statistischen Daten wider. Demnach hat jeder Deutsche durchschnittlich 98 Euro Bargeld in seinem Portemonnaie. Die Summe variiert dabei allerdings je nach Alter, Einkommen und bevorzugtem Zahlungsmittel. So haben jüngere Bundesbürger im Alter von 28 bis 24 Jahren im Schnitt nur 42 Euro in der Geldbörse, während die Altersgruppe 65+ mit 120 Euro am meisten Bargeld in der Tasche hat. Beim Einkommen sind die Unterschiede geringer: Bei einem Verdienst unter 2.500 Euro liegt der Durchschnitt bei 88 Euro. Bei einem Lohn zwischen 2.500 Euro und 5.000 Euro stecken rund 102 Euro im Geldbeutel und bei der Gruppe, die mehr als 5.000 Euro monatlich erhält, werden im Mittel 99 Euro mitgeführt.

Woher beziehen die Deutschen ihr Bargeld?

Geldautomaten werden konstant von über 90 Prozent der Bevölkerung genutzt, der traditionelle Bankschalter hat in den letzten zwölf Jahren an Bedeutung klar abgenommen. Während ihn 39 Prozent der Befragten in 2014 aufsuchten, gehen im Jahr 2025 nur noch 15 Prozent überhaupt zum Schalter. Abheben an der Ladenkasse wird immer beliebter und in 2025 von 49 Prozent benutzt.

Allgemein wird in Deutschland weniger oft abgehoben. Selbst bei Geldautomaten sind es nur noch 22 Abhebungen pro Jahr pro Person.

Bankschalter werden zwar weniger genutzt, dafür werden immer höhere Summen im Durchschnitt abgehoben. Im Jahr 2025 liegen diese erstmals über 1.000 Euro im Durchschnitt, nämlich 1.035 Euro. Abhebesummen an Geldautomaten und Ladenkassen steigen langsamer an, wobei der Bezug an der Ladenkasse weniger als die Hälfte der Ausgabe am Geldautomaten entspricht.

Anhand von Nutzungshäufigkeit und Abhebesumme errechnet die Bundesbank folgende Anteile für die Nutzungsintensität der einzelnen Bargeldsbezugsorte:

Prognose bargeldlose Zahlungsvorgänge

Für den „World Payments Report 2025“ hat das Capgemini Research Institute einen Blick nach vorn gewagt. Für das Jahr 2023 wurden weltweit 1,411 Milliarden bargeldloser Transaktionen registriert. In fünf Jahren, 2028, wird ein Anstieg auf 2,838 Milliarden prognostiziert. E-Geld, digitale Geldbörsen, QR-Code-Zahlungen sowie Konto-zu-Konto-Zahlungen werden dann etwa 30 Prozent des Gesamtvolumens ausmachen. Die Entwicklung erfolgt allerdings nicht einheitlich. Die Wachstumsrate weltweit wird mit 15 Prozent beziffert, für Europa indes nur mit zwölf Prozent.

| bargeldlose Transaktionen in Milliarden | Entwicklung (%) | jährl. Wachstum (%) | ||||

|---|---|---|---|---|---|---|

| 2022 | 2023 | 2024 | 2028 | 2023-2024 | 2023-2028 | |

| Global | 1.202,8 | 1.411,3 | 1.650,4 | 2.838,2 | 16,6 % | 15 % |

| Mittlerer Osten | 29,7 | 34 | 39,2 | 64,5 | 15,2 % | 13,6 % |

| Lateinamerika | 109,2 | 132,9 | 163,7 | 340,7 | 23,2 % | 20,7 % |

| Nordamerika | 222,6 | 237,3 | 252,6 | 338,3 | 6,4 % | 7,3 % |

| Europa | 312,4 | 361,1 | 417,3 | 637,2 | 15,5 % | 12 % |

| Asien / pazifischer Raum | 528,7 | 645,8 | 777,5 | 1.457,6 | 20,4 % | 17,7 % |

| Quelle: Capgemini. World Report Series 2025. Payments | ||||||

Was kostet Bargeld den Einzelhandel?

Verbraucher tragen die Kosten für Bargeld nur indirekt – über Bankgebühren und die Kalkulation des Handels. Interessant wird es mit Blick auf den Einzelhandel. Wie genau sich einzelne Zahlungsoptionen finanziell auswirken, hat die Deutsche Bundesbank im Rahmen einer Studie ermitteln lassen.

Die Nase vorn hat Bargeld hinsichtlich des Zeitaufwandes. Barzahlungen an der Ladenkasse dauern 22 Sekunden. Kartenzahlungen mit Eingabe der Geheimzahl 29 Sekunden. Wird nach einer Unterschrift gefragt, sind es 38 Sekunden. Sobald der Betrag allerdings 100 Euro übersteigt, nehmen Kartenzahlungen deutlich weniger Zeit in Anspruch als Zahlungen mit Bargeld.

Die Fixkosten bei Zahlungen bis 50 Euro betragen bei Bargeld 24 Cent, bei der girocard 33 Cent, beim Lastschriftverfahren 34 Cent und bei Kreditkartenzahlungen 97 Cent beziehungsweise 1,04 Euro, wenn eine Unterschrift erforderlich ist. Berücksichtigt wurden hierbei die Faktoren „Gesamtaufwand Kassenhintergrund“, „Gesamtaufwand Kassierzeit“, „Terminalkosten gesamt“, „Entsorgungs- und Wechselgeldkosten“ sowie die „Transaktionskosten“.

| Bargeld | Girocard | Lastschrift | Kreditkarte (PIN) | Kreditkarte (Unter.) | |

|---|---|---|---|---|---|

| Umsatz (Mrd. Euro) | 210 | 101 | 54,8 | 7,53 | 17,57 |

| Transaktionen (in Mio.) | 15,579 | 20,6 | 1,56 | 132 | 308 |

| durchschn. Bon-Betrag (in Euro) | 13,48 | 49,03 | 35,13 | 57,05 | 57,05 |

| durchschn. Bezahldauer (in Sekunden) | 22,3 | 29,4 | 38,6 | 29,4 | 38,6 |

| Kostenpunkt (je Transaktion in Euro) | |||||

| Gesamtaufwand Kassenhintergrund | 0,084 | 0,031 | 0,046 | 0,031 | 0,046 |

| Gesamtaufwand Kassierzeit | 0,121 | 0,159 | 0,09 | 0,159 | 0,209 |

| Terminalkosten gesamt p.a. | 0,023 | 0,023 | 0,023 | 0,023 | |

| Entsorgungs- und Wechselgeldkosten | 0,037 | ||||

| Transaktionskosten | 0,115 | 0,064 | 0,759 | 0,759 | |

| Gesamtkosten | 0,242 | 0,328 | 0,342 | 0,971 | 1,036 |

Quelle: Deutsche Bundesbank. Kosten der Bargeldzahlung im Einzelhandel |

|||||

Sind Karten günstiger als Bargeld?

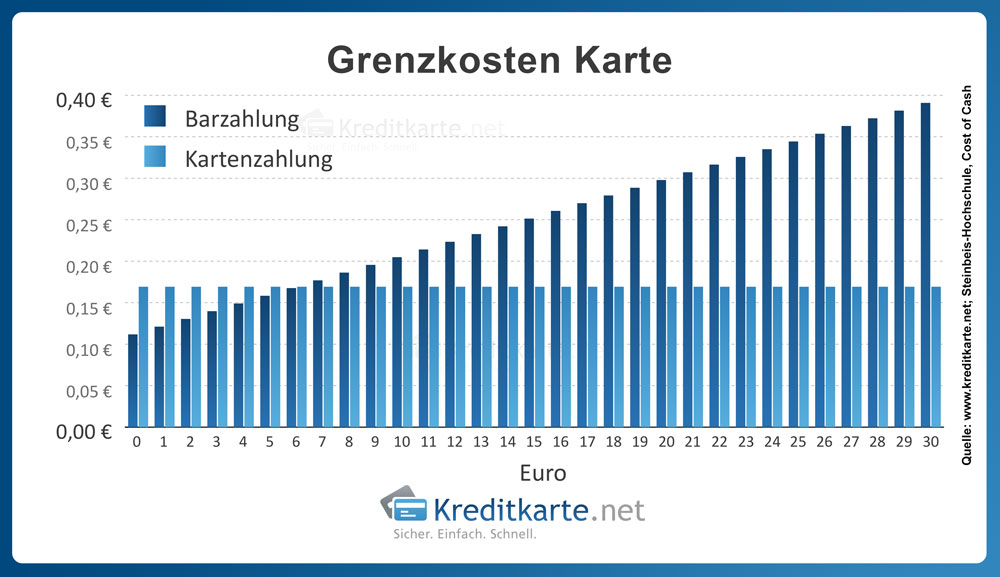

In Anbetracht der hohen volkswirtschaftlichen Kosten, die Bargeld verursacht – so praktisch es auch sein mag –, drängt sich die Frage auf, ob Kartenzahlungen dauerhaft ein Sparpotenzial bieten. Auch damit hat sich die Steinbeis-Studie auseinandergesetzt. Hierbei ist allerdings zu berücksichtigen, dass die Studie von MasterCard finanziert wurde.

Grundlage für die Berechnung war eine Grenzkostenanalyse von Bargeld und Kartenzahlungen. Das Ergebnis: Bis zu einem Betrag von etwa 6,20 Euro fährt man mit einer Barzahlung günstiger. Bei höheren Beträgen sind bargeldlose Transaktionen per Karte (Gesamtkosten pro Jahr laut Studie knapp 800 Millionen Euro) die volkswirtschaftlich sinnvollere Alternative.

Bargeldreduzierung in kleinen Schritten: Das schleichende Ende der kleinsten Cent-Münzen

Da eine plötzliche, komplette Abschaffung von Bargeld unrealistisch ist, setzen Politik und Zentralbanken auf eine schrittweise Reduzierung des Münzumlaufs. Im Fokus stehen dabei seit Jahren die Ein- und Zwei-Cent-Stücke. Was anfangs auf heftigen Widerstand stieß, hat sich in vielen europäischen Ländern mittlerweile klammheimlich im Alltag etabliert.

Maßgeblich für diese Entwicklung sind vor allem die enormen Kosten: Die Produktion der kleinsten Münzen ist wirtschaftlich gesehen ein reines Verlustgeschäft, da die Herstellungskosten den eigentlichen Nennwert deutlich übersteigen. So kostet die Prägung einer Ein-Cent-Münze rund 1,65 Cent, während für ein Zwei-Cent-Stück etwa 2,06 Cent fällig werden. „Die Herstellung von Ein- und Zwei-Eurocent-Münzen ist eindeutig ein erhebliches Verlustgeschäft für das Euro-Währungsgebiet“, urteilte bereits die EU-Kommission und treibt Pläne für eine EU-weite Rundungsregel kontinuierlich voran.

In vielen Euro-Ländern – darunter den Niederlanden, Belgien, Irland, Finnland, Italien und der Slowakei – wurden die Kleinstmünzen im alltäglichen Handel an der Kasse faktisch bereits aussortiert. Dort wird der Endbetrag beim Barzahlen standardmäßig auf die nächsten fünf Cent auf- oder abgerundet.

In Deutschland zeigt sich traditionell ein geteiltes Bild, doch die Akzeptanz für ein Ende des „Kupfergelds“ wächst: Inzwischen spricht sich in Umfragen eine stabile Mehrheit der Bürger dafür aus, auf die Ein- und Zwei-Cent-Stücke zu verzichten, um die Geldbörsen zu entlasten und die Bezahlvorgänge an den Kassen zu beschleunigen.

Ein Hauptgrund für den ständigen Mangel an Kleingeld ist das Nutzerverhalten: Die Münzen werden im Einzelhandel als Wechselgeld entgegengenommen, danach aber selten wieder ausgegeben. Sie werden zu Hause in Gläsern oder Spardosen gehortet oder gehen schlicht verloren. Um diesen Schwund auszugleichen, mussten die Notenbanken über Jahre hinweg gigantische Mengen nachproduzieren. Seit der Euro-Einführung im Jahr 2002 hat sich der Umlauf der Ein-Cent-Münzen im Euroraum mehr als verfünffacht, der von Zwei-Cent-Münzen mehr als vervierfacht.

Die Praxis in den Rundungsländern zeigt, dass die Sorge vor einer versteckten Inflation unbegründet ist. Durch das mathematische Auf- und Abrunden gleichen sich die Beträge für den Verbraucher im Laufe mehrerer Einkäufe statistisch fast perfekt aus. Laut Berechnungen der Deutschen Bundesbank führt das Runden im Extremfall zu einer minimalen rechnerischen Differenz von rund 0,1 Prozent des Warenkorbs – bei einem Einkauf von 10 Euro macht das gerade einmal einen Cent aus. Bei Kartenzahlungen oder digitalen Zahlungen per Smartphone wird ohnehin weiterhin der exakte Cent-Betrag abgebucht. Der Handel kann somit seine psychologisch wichtigen, „krummen“ Preise (wie 1,99 Euro) auf den Preisschildern unverändert beibehalten.

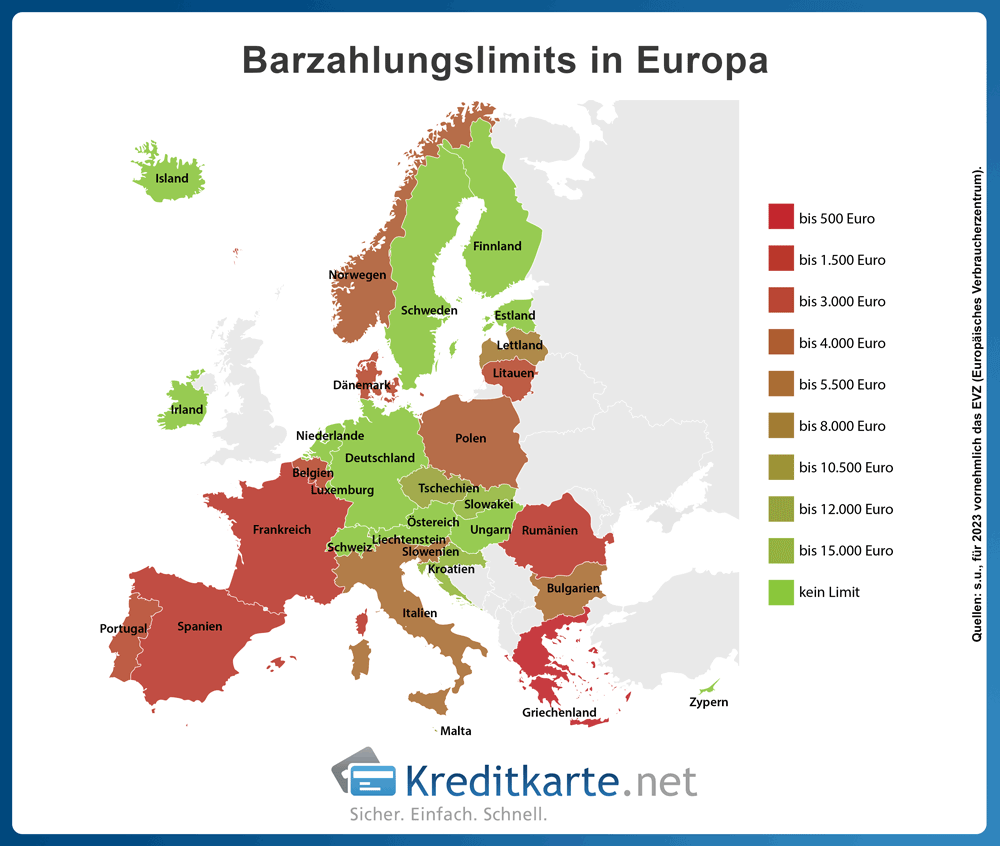

Regelungen zur Bargeldzahlung in Europa

Wenn Sie im europäischen Ausland höhere Geldbeträge begleichen wollen – zum Beispiel beim Kauf eines Autos oder beim Bezahlen einer Hotelrechnung –, müssen Sie die lokalen Gesetze genau beachten. In den meisten Ländern Europas gelten mittlerweile strikte Bargeld-Obergrenzen. Das bedeutet, dass geschäftliche Barzahlungen über das jeweils festgelegte Limit hinaus gesetzlich verboten sind.

Zusätzlich gilt eine wichtige Reiseregel: Wer mit Bargeld oder gleichgestellten Zahlungsmitteln im Gesamtwert von 10.000 Euro oder mehr über die Grenzen reist, muss diesen Betrag beim Zoll deklarieren – beim Überschreiten von EU-Außengrenzen unaufgefordert schriftlich, innerhalb der EU-Mitgliedstaaten auf mündliche Nachfrage der Beamten.

Das sollten Sie wissen: Noch gibt es keine einheitliche Bargeld-Obergrenze in der Europäischen Union. Das ändert sich jedoch bald: Die EU hat einen unionsweiten Bargelddeckel von maximal 10.000 Euro beschlossen, der am 10. Juli 2027 offiziell in Kraft tritt. Die Regelung betrifft ausschließlich Zahlungen an gewerbliche Händler und Dienstleister; Transaktionen zwischen Privatpersonen bleiben hiervon unberührt.

Bis dahin – und auch danach für noch strengere nationale Regeln – gilt der aktuelle Flickenteppich. So unterscheiden beispielsweise Länder wie Frankreich oder Spanien weiterhin stark danach, ob der Käufer ein Einheimischer oder ein ausländischer Tourist (Steuer-Nichtresident) ist. Nachfolgend haben wir einen tagesaktuellen Überblick über die bestehenden Höchstgrenzen für Bargeldzahlungen in den einzelnen Ländern zusammengestellt.

Übersicht der Barzahlungslimits in der Eurozone

| Land | Limit für Barzahlungen | Besonderheiten & Sonderregelungen |

|---|---|---|

| Belgien | 3.000 Euro | Gilt für gewerbliche Käufe. Bargeldzahlungen beim Immobilienerwerb sind komplett untersagt. Bei Verstößen sieht die belgische Gesetzgebung eine Geldstrafe in Höhe von 250 bis 225.000 Euro vor. |

| Deutschland | Kein gesetzliches Limit | Ab 10.000 Euro gilt eine Ausweis- und Nachweispflicht (Geldwäschegesetz). Beim Kauf von Edelmetallen (z. B. Gold) gilt die Ausweispflicht bereits ab 2.000 Euro. Immobilien dürfen nicht bar bezahlt werden. |

| Estland | Kein gesetzliches Limit | Händler müssen Bargeld annehmen, können aber die Annahme von mehr als 50 Münzen pro Einkauf verweigern. Die estnische Zentralbank sowie die Kreditinstitute müssen Bargeld / Banknoten ohne jede Einschränkung annehmen. |

| Finnland | Kein gesetzliches Limit | Händler dürfen die Bargeldannahme verweigern, wenn sie dies vorab deutlich (z. B. durch ein Schild im Fenster) kennzeichnen. |

| Frankreich | 1.000 Euro / 5.000 Euro | Für Personen mit Steuersitz in Frankreich gilt ein Limit von 1.000 Euro pro Barzahlung. Für ausländische Touristen (Steuerausländer) erhöht sich das Limit auf 15.000 Euro. Steuern dürfen maximal bis 300 Euro bar bezahlt werden. |

| Griechenland | 500 Euro | Extrem strenges Limit. Beträge ab 501 € müssen über Karte oder Banküberweisung bezahlt werden. Autokäufe sind teilweise ausgenommen. |

| Irland | Kein gesetzliches Limit | Es gibt keine Obergrenze, allerdings verweigern im Einzelhandel viele Geschäfte in der Praxis große Scheine oder hohe Barbeträge. |

| Italien | 5.000 Euro | Das Limit wurde 2023 von zuvor 2.000 Euro auf 5.000 Euro angehoben. Gilt für alle Transaktionen zwischen Unternehmen und Verbrauchern. Bei Verstößen beträgt die Mindeststrafe 3.000 Euro, wobei sich dieser Betrag auf bis zu 40 % der Barzahlung erhöhen kann. |

| Kroatien | 10.000 Euro | Gewerbetreibende dürfen keine Barzahlungen von 10.000 Euro oder mehr für Waren oder Dienstleistungen annehmen. |

| Lettland | 7.200 Euro | Barzahlungen über diesem Limit sind komplett untersagt (auch im privaten Bereich, wenn Verträge offiziell registriert werden). Immobilienkäufe sind bar verboten. Die Strafe bei Verstößen: 15 Prozent der betreffenden Summe. |

| Litauen | 5.000 Euro | Gilt sowohl für natürliche als auch für juristische Personen. Höhere Beträge müssen unbar abgewickelt werden. |

| Luxemburg | Kein gesetzliches Limit | Ähnlich wie in Deutschland müssen sich Käufer bei Beträgen ab 10.000 Euro beim Händler ausweisen (Geldwäsche-Prävention) und Händler müssen die Belege fünf Jahre aufheben. |

| Malta | 10.000 Euro | Für Bargeldzahlungen gibt es in Malta keine allgemeine Höchstgrenze. Für Antiquitäten, Immobilien, Schmuck, Edelmetalle, Perlen, Edelsteine, Kraftfahrzeuge, Boote und Kunstgegenstände liegt der Grenzwert bei 10.000 Euro. Verstöße werden mit 40 Prozent geahndet. Idealerweise sollte passend gezahlt werden (speziell im Nahverkehr). |

| Niederlande | 3.000 Euro | Gilt für alle geschäftlichen Transaktionen mit Waren. Für Dienstleistungen folgt die Grenze mit der EU-Regelung 2027. Reine Privatverkäufe sind ausgenommen. |

| Österreich | Kein gesetzliches Limit | Es gibt keine pauschale Obergrenze für Verbraucher, jedoch gelten auch hier ab 10.000 Euro strenge Identitätsprüfungen im Handel (Geldwäschegesetz). |

| Portugal | 3.000 Euro / 10.000 Euro | Für Inländer gilt ein Limit von 3.000 Euro. Für ausländische Nicht-Residenten liegt die Grenze bei 10.000 Euro. Steuern dürfen nur bis 500 Euro bar bezahlt werden. |

| Slowakei | 15.000 Euro | Seit 2023 gilt die Obergrenze für alle natürlichen und juristischen Personen. Diese gilt einheitlich für Geschäfte zwischen Unternehmen (B2B) sowie zwischen Unternehmen und Verbrauchern (B2C). |

| Slowenien | 5.000 Euro | Personen, die Waren verkaufen oder Dienstleistungen erbringen, dürfen keine Barzahlungen über 5.000 Euro annehmen. |

| Spanien | 1.000 Euro / 10.000 € | Für Personen mit Wohnsitz in Spanien gilt ein Limit von 1.000 Euro bei Transaktionen mit einem Unternehmer. Für ausländische Touristen liegt das Limit bei 10.000 Euro. |

| Zypern | Kein gesetzliches Limit | Keine gesetzliche Obergrenze für Konsumenten im Laden, es greifen bei hohen Summen lediglich die allgemeinen EU-Identifikationspflichten gegen Geldwäsche. |

Übersicht der Barzahlungslimits in den weiteren europäischen Ländern

| Land | Währung | Limit für Barzahlungen | Besonderheiten & Sonderregelungen |

|---|---|---|---|

| Dänemark | Dänische Krone (DKK) | 20.000 DKK (ca. 2.680 Euro) | Gewerbetreibende dürfen keine Barzahlungen ab diesem Gegenwert annehmen. Zudem dürfen bestimmte Dienstleister (wie Autowerkstätten oder Handwerker) bei Beträgen über 8.000 DKK keine Barzahlung annehmen, wenn sie die Haftung für Steuervergehen des Kunden umgehen wollen. |

| Großbritannien | Britisches Pfund (GBP) | Kein gesetzliches Limit | Es gibt keine Obergrenze für Verbraucher. Unternehmen, die Bargeldtransaktionen von 10.000 Euro oder mehr (bzw. dem Äquivalent in GBP) akzeptieren, müssen sich jedoch als „High Value Dealer“ bei den Steuerbehörden registrieren und strenge Geldwäscheprüfungen durchführen. |

| Island | Isländische Krone (ISK) | Kein gesetzliches Limit | Keine gesetzliche Obergrenze für Barzahlungen im Handel. Das Land ist ohnehin extrem digitalisiert; Bargeld wird im Alltag kaum noch genutzt. |

| Norwegen | Norwegische Krone (NOK) | Kein gesetzliches Limit | Verbraucher haben das Recht, bar zu bezahlen, aber Händler können Zahlungen verweigern, wenn kein Wechselgeld verfügbar ist. Bei Handwerkern oder Dienstleistungen gilt: Beträge über 10.000 NOK sollten unbar gezahlt werden, da der Kunde sonst bei Steuerhinterziehung des Anbieters mithaften kann. |

| Polen | Polnischer Złoty (PLN) | 15.000 PLN (ca. 3.500 Euro) | Gilt für Transaktionen zwischen Unternehmen (B2B). Für Verbraucher (B2C) gibt es aktuell kein gesetzliches Limit, es gelten jedoch die allgemeinen Nachweispflichten bei hohen Summen. |

| Schweden | Schwedische Krone (SEK) | Kein gesetzliches Limit | Gesetzlich gibt es keine Obergrenze. Allerdings hat der schwedische Oberste Gerichtshof entschieden, dass Händler das Recht haben, Bargeld komplett als Zahlungsmittel abzulehnen (z. B. durch Schilder wie „Kontantfri“ / Bargeldlos). |

| Schweiz | Schweizer Franken (CHF) | 100.000 CHF | Sehr hohes Limit. Wer als Händler gewerblich Bargeld über 100.000 CHF annimmt, muss die Identität des Kunden feststellen und den wirtschaftlich Berechtigten abklären (Geldwäschegesetz). |

| Tschechien | Tschechische Krone (CZK) | 270.000 CZK (ca. 10.700 Euro) | Dies ist das absolute Tageslimit für Barzahlungen (egal ob zwischen Privatpersonen oder Unternehmen). Höhere Beträge müssen zwingend per Überweisung beglichen werden. |

| Ungarn | Ungarischer Forint (HUF) | 1,5 Mio. HUF (ca. 3.800 Euro) | Dieses Limit gilt ausschließlich für Barzahlungen zwischen juristischen Personen und Unternehmen (B2B) pro Kalendermonat. Für Privatpersonen gibt es beim Einkaufen kein direktes Limit. |

Die Einführung einer gesetzlichen Höchstgrenze in Deutschland gilt als heftig umstritten. Als primärer Grund für die Begrenzung wird der Kampf gegen Kriminalität und den internationalen Terrorismus angeführt. Kritiker sehen allerdings den Nachteil, dass anonyme Zahlungen ohne Bargeld praktisch nicht mehr möglich sind – ein Einschnitt, was die individuelle Freiheit betrifft.

Vor- und Nachteile von Bargeld

Die Debatte ums Geld sollte sich nicht nur auf die Kosten beschränken. Sie spielen zweifelsohne eine wichtige Rolle, sind aber längst nicht das einzige Argument pro oder contra Bargeld.

Hier die wichtigsten Vor- und Nachteile:

Vorteile von Bargeld:

- Bessere Budgetkontrolle: Physisches Geld ist haptisch greifbar und schützt effektiver vor unbedachten Spontanausgaben.

- 100% Datenschutz: Barzahlungen hinterlassen keine digitalen Spuren und schützen die Privatsphäre vollständig.

- Krisensicher & Technikunabhängig: Funktioniert immer – auch bei Stromausfall, Netzstörungen oder Cyberangriffen auf Banken.

- Schutz vor Digitalbetrug: Kann nicht gehackt, durch Phishing entwendet oder Opfer von digitalem Identitätsdiebstahl werden.

- Volle gesellschaftliche Inklusion: Ermöglicht Kindern, älteren Menschen und Gruppen ohne Bankkonto die problemlose Teilhabe.

Nachteile von Bargeld:

- Hohe laufende Kosten: Transport, Absicherung, Zählung und Verwaltung verursachen im Handel und bei Banken immense Kosten.

- Verlustrisiko: Bei Diebstahl, Verlust oder Zerstörung (z. B. Brand) gibt es – anders als bei einer sperrbaren Karte – keinen Ersatz.

- Risiko für illegale Finanzströme: Die Anonymität erleichtert Schwarzarbeit und Geldwäsche (daher die kommende EU-Grenze von 10.000 Euro).

- Unpraktisch im E-Commerce: Für den stetig wachsenden Online-Handel ist Bargeld als direktes Zahlungsmittel unbrauchbar.

- Teures Kleingeld: Die Herstellung von 1- und 2-Cent-Münzen ist ein reines Verlustgeschäft, da die Produktion teurer ist als ihr Nennwert.

Fazit: Die Rolle des Bargelds im Wandel

Die Daten der Deutschen Bundesbank und internationaler Analysen wie dem World Payments Report zeigen ein klares Bild: Bargeld verliert im alltäglichen Zahlungsverkehr kontinuierlich an Boden, bleibt aber als krisensicheres Wertaufbewahrungsmittel und Instrument zur Budgetkontrolle tief in der Gesellschaft verwurzelt.

Während die Bargeldnutzung an der Ladenkasse durch den Siegeszug des kontaktlosen Bezahlens und optimierter Kartensysteme (wie der girocard) ihren zeitlichen und regulatorischen Vorsprung weitgehend eingebüßt hat, horten die Deutschen paradoxerweise abseits des Portemonnaies weiterhin erhebliche Summen zu Hause oder im Schließfach. Dieser Widerspruch zwischen schwindender Alltagsnutzung und hoher privater Bevorratung wird besonders durch soziodemografische Faktoren wie Alter und Einkommen getrieben.

Gleichzeitig findet eine schrittweise und regulatorische Eindämmung statt: Auf operativer Ebene verschwinden die teuren Kleinstmünzen (1- und 2-Cent-Stücke) durch nationale Rundungsregeln zunehmend aus der Praxis. Auf gesetzlicher Ebene schränkt die Europäische Union die Anonymität großer Bargeldtransaktionen durch die kommende, unionweit verbindliche Obergrenze von 10.000 Euro ab Juli 2027 gezielt ein, um Geldwäsche und Schwarzarbeit zu bekämpfen.

Bargeld wird somit in absehbarer Zukunft nicht komplett verschwinden, wandelt sich jedoch von einem universellen Alltagszahlungsmittel zu einem strategischen Nischenmedium für Datenschutz, Inklusion und persönliche Krisenvorsorge.