Prepaid-Kreditkarten 2024 im Test

Prepaid-Kreditkarten sind die ideale Lösung, wenn es darum geht weltweit sicher zu zahlen ohne die eigene Bonität zu gefährden. Da die Konditionen und Leistungen der angebotenen Prepaid-Kreditkarten teilweise deutlich voneinander abweichen, ist eine objektive Übersicht unabdingbar. Deshalb haben wir auch in diesem Jahr unser Prepaid-Kreditkarten Angebot auf Herz und Nieren überprüft.

Unsere Testsieger 2024

Unser Prepaid-Kreditkarten Testsieger in diesem Jahr ist die frisch auf den Markt gekommene kostenlose Kreditkarte im bunq Easy Savings Personal Plan. Mit 74,5 von 100 möglichen Punkten konnte sich die Prepaid Karte mit 6,5 Punkten Abstand gegenüber 9 weiteren Kreditkarten durchsetzen. Bunq Easy Savings Personal schneidet in den Kategorien Grundkosten und Kartenaufladung & Überweisung mit dem ersten Platz ab. Die einzigen Fixkosten der Prepaid-Kreditkarte im bunq Easy Savings Personal Plan sind die Jahresgebühren – und auch diese fallen nur an, wenn sich Kunden eine physische Karte bestellen. Als virtuelle Karte kann die als kostenlose beworbene Prepaid-Kreditkarte nämlich tatsächlich ohne Grundkosten genutzt werden.

Den Platz 2 in unserer Gesamtwertung bekam die Net+ Prepaid Mastercard von Neteller. Das E-Geld-Institut Neteller spezialisiert sich auf den internationalen Tausch und Transfer von Währungen, wobei das Guthaben mit der Prepaid-Karte direkt genutzt werden kann.

Mit nur einen Punkt weniger landete die PAYBACK Visa Kreditkarte auf Guthabenbasis auf Platz 3. Die PAYBACK Visa Kreditkarte auf Guthabenbasis setzte sich in der Kategorie Einsatzentgelte durch.

| bunq Free Debit-Card |

|---|

|

| Neteller Net+ Prepaid MasterCard Prepaid Kreditkarte |

|

| Platz | PunktePkt | Produkt |

|---|---|---|

| 1 | 74,5 | bunq Easy Savings Personal |

| 2 | 68,0 | Neteller Net+ Prepaid Mastercard |

| 3 | 67,0 | PAYBACK Visa Kreditkarte auf Guthabenbasis |

| 4 | 66,5 | VIMpay Basic Comfort |

| 5 | 60,5 | BW Bank Basic Visa Card |

| 6 | 59,5 | PSD Bank RheinNeckarSaar eG Visa BasicCard |

| 7 | 59,0 | PayCenter SupremaCard |

| 8 | 58,0 | Commerzbank Prepaid Kreditkarte |

| 9 | 52,0 | PayCenter MeineGiroKarte |

| 10 | 43,5 | Reisebank Mastercard Prepaid |

Unsere Testmethoden

Wir haben in unserem Test für 2024 insgesamt 10 Prepaid-Kreditkarten auf Herz und Nieren überprüft. Maximal konnten 100 Punkte, verteilt auf sechs Kategorien, eingefahren werden. Die Bewertungskriterien des Vorjahrestest haben wir überarbeitet und auch die Punkteverteilung wurde entsprechend angepasst. Wie in den Vorjahren geht es bei unserem Test nur um physische Prepaidkarten. Virtuelle Karten sind oft nicht zum Geldabheben ausgelegt und eignen sich durch diese Einschränkung vor allem tatsächlich zum Online-Shopping. Auf sie werfen wir weiter unten gesondert ein Schlaglicht.

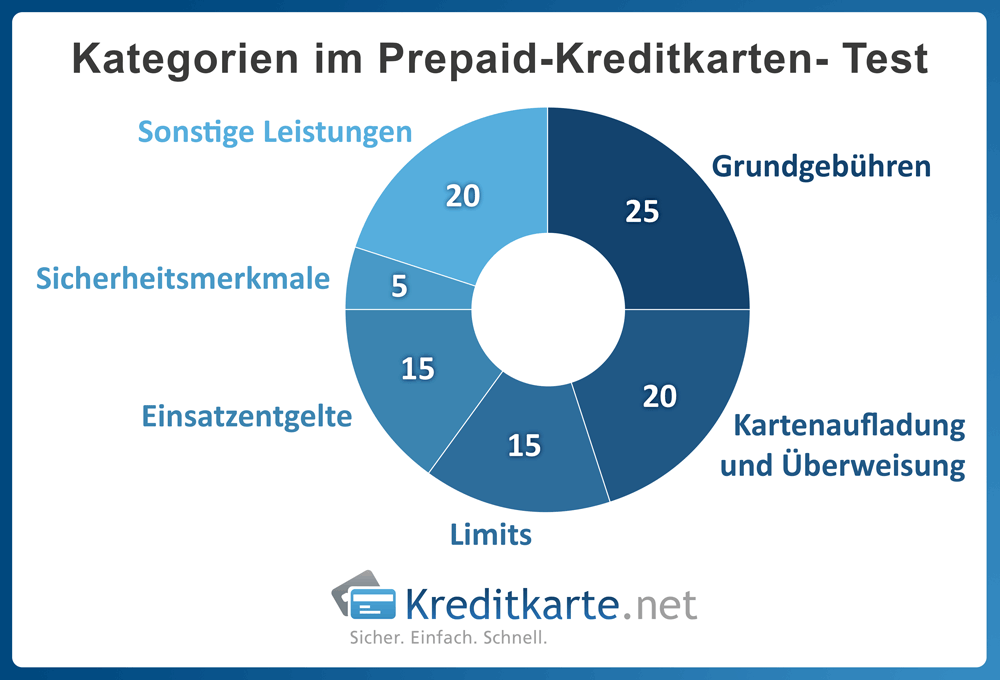

| Kategorien | Punkte |

|---|---|

| Grundkosten | 25,0 |

| Kartenaufladung & Überweisung | 20,0 |

| Limits | 15,0 |

| Einsatzentgelte | 15,0 |

| Sicherheitsmerkmale | 5,0 |

| Sonstige Leistungen | 20,0 |

| Summe | 100 |

Welche Prepaid-Kreditkarte überzeugt in welcher Kategorie?

Insgesamt umfasst unser Test sechs Kategorien (Grundkosten, Kartenaufladung und Überweisung, Limits, Einsatzentgelte, Sicherheitsmerkmale, Sonstige Leistungen). Die beiden Kategorien Kartenaufladung und Überweisung wurden zu einer zusammengefasst. Jeder Erstplatzierte erhält jeweils ein Testsiegel (Ausnahme: sind mehrere Kreditkarten-Angebote auf dem ersten Platz werden dementsprechend viele Testsiegel verliehen). Im Folgenden werden alle Kategorien thematisch erläutert und die ersten drei Plätze tabellarisch dargestellt.

Grundgebühren

Darauf achten Sparfüchse immer als erstes. Wie hoch sind Anschaffungskosten, Jahresbeiträge und sonstige Basisgebühren? Gibt es saftige Inaktivitätsgebühren? Muss neben der Karte ein Girokonto geführt und auch monatlich bezahlt werden? Wie teuer schlägt eine Ersatzkarte oder eine Ersatz-PIN per Post zu Buche?

Unser Testsieger – Kategorie „Grundkosten“

| bunq Free Debit-Card |

|---|

|

Surftipp: Die richtige Kreditkartenart finden

Prepaid-Kreditkarten im VergleichKartenaufladung und Überweisungen

Prepaid-Kreditkarten funktionieren auf Guthabenbasis. Die Karte muss aufgeladen werden, erst dann ist eine Prepaid-Kreditkarte einsatzfähig. Das Aufladen nimmt daher eine existenzielle Rolle ein. Wie kann die Prepaid-Kreditkarte aufgeladen werden und welche Kosten entstehen dabei? Werden neben der klassischen Banküberweisung auch alternative Auflademöglichkeiten und Online-Bezahlverfahren angeboten? Kann zum Beispiel von einer anderen Kredit- oder Debitkarte Geld transferiert werden? Oder kann man sogar schon Kryptowährungen nutzen?

Außerdem bewerten wir den ausgehenden Zahlungsverkehr. Können auch Überweisungen direkt von der Karte getätigt werden? Was kostet eine eventuelle Rückbuchung des Guthabens? Lässt sich Guthaben per Lastschrift einziehen? Gibt es Gebühren für Chargebacks?

Unser Testsieger – Kategorie „Kartenaufladung & Überweisung“

| bunq Free Debit-Card |

|---|

|

Limits

Hier testen wir aus, wie viel Geld tatsächlich auf die Karte kommt und wieder herunter. Wie viel Geld kann in einem bestimmten Zeitraum als Bargeld ausgezahlt werden? Mit wie viel Geld pro Tag kann man eine Prepaidkarte aufladen? Und natürlich: wie viel Guthaben passt überhaupt auf eine Karte?

Unser Testsieger – Kategorie „Limits“

| Neteller Net+ Prepaid MasterCard Prepaid Kreditkarte |

|---|

|

VIMpay Basic Comfort

Einsatzentgelte

Grundkosten sind bei Prepaidkarten nur die halbe Miete. Genauso wichtig ist für Kunden, wie viel bei der Benutzung der Karte fällig wird. Welche Gebühren fallen beim Abheben von Bargeld im Inland und Ausland an? Und wie viel zahlt man, wenn der Betrag mal nicht in Euro ist?

Unser Testsieger – Kategorie „Einsatzentgelte“

PAYBACK Visa auf Guthabenbasis

Unser zweiter Platz – Kategorie „Einsatzentgelte“

| PayCenter MeineGiroKarte Debit-Card |

|---|

|

| PayCenter SupremaCard Debit-Card |

|

Sicherheitsmerkmale

Entscheidend in dieser Kategorie sind die Sicherheitsmerkmale der Kreditkarten. Zu den Standardmerkmalen, welche mittlerweile jede Kreditkarte haben, gehören die CVC-Nummer, der Sicherheitschip und auch der MasterCard Secure Code bzw. Verfied by Visa.

Hierfür konnten unsere Testteilnehmer keine Punkte erringen. Vom Äußeren ist aber noch Name des Inhabers und Hochprägung relevant, da diese Merkmale für die Akzeptanz auf Reisen ausschlaggebend sein können. Den Unterschied machen jedoch Sicherheitsfeatures wie etwa sofortige Transaktionsinformation nach Bezahlung per SMS, per E-Mail oder per Pushnachricht. Diese sollten kostenfrei sein, sonst gab es leichte Abstriche für unsere Teilnehmer.

Unser Testsieger – Kategorie „Sicherheitsmerkmale“

| PayCenter MeineGiroKarte Debit-Card |

|---|

|

| PayCenter SupremaCard Debit-Card |

|

Sonstige Leistungen

Die Kategorie Zusatzleistungen bewertet Leistungen der Kreditkarten wie beispielweise Rabatte und Boniprogramme, App-Funktionalität, Einbindung in Digitale Wallets, ob mit der Kreditkarte kontaktlos bezahlt werden kann und ob ein eigenes Kartendesign wählbar ist.

Unser Testsieger – Kategorie „Sonstige Leistungen“

| Commerzbank Prepaid Kreditkarte Prepaid Kreditkarte |

|---|

|

BW Bank Basic Visa Card

Prepaid-Kreditkarten im VergleichGesamtfazit

Den Gesamtsieg sichert sich in diesem Jahr der Newcomer bunq Easy Savings Personal mit 6,5 Punkten Abstand in unserem Prepaid-Kreditkarten-Test. Den Platz 2 bekam die Neteller Net+ Prepaid Mastercard und die PAYBACK Visa Kreditkarte auf Guthabenbasis landete auf Platz 3.

Natürlich sind alle 10 getesteten Prepaid-Kreditkarten verschieden und je nach Bedarf können Kunden sich für die für sie passendste Karte entscheiden. Durch unser möglichst objektives Bewertungsschema erleichtern wir den Vergleich der Wettbewerber untereinander. Es gilt also zu entscheiden, welches „Paket“ für den Nutzer das sinnvollste ist.

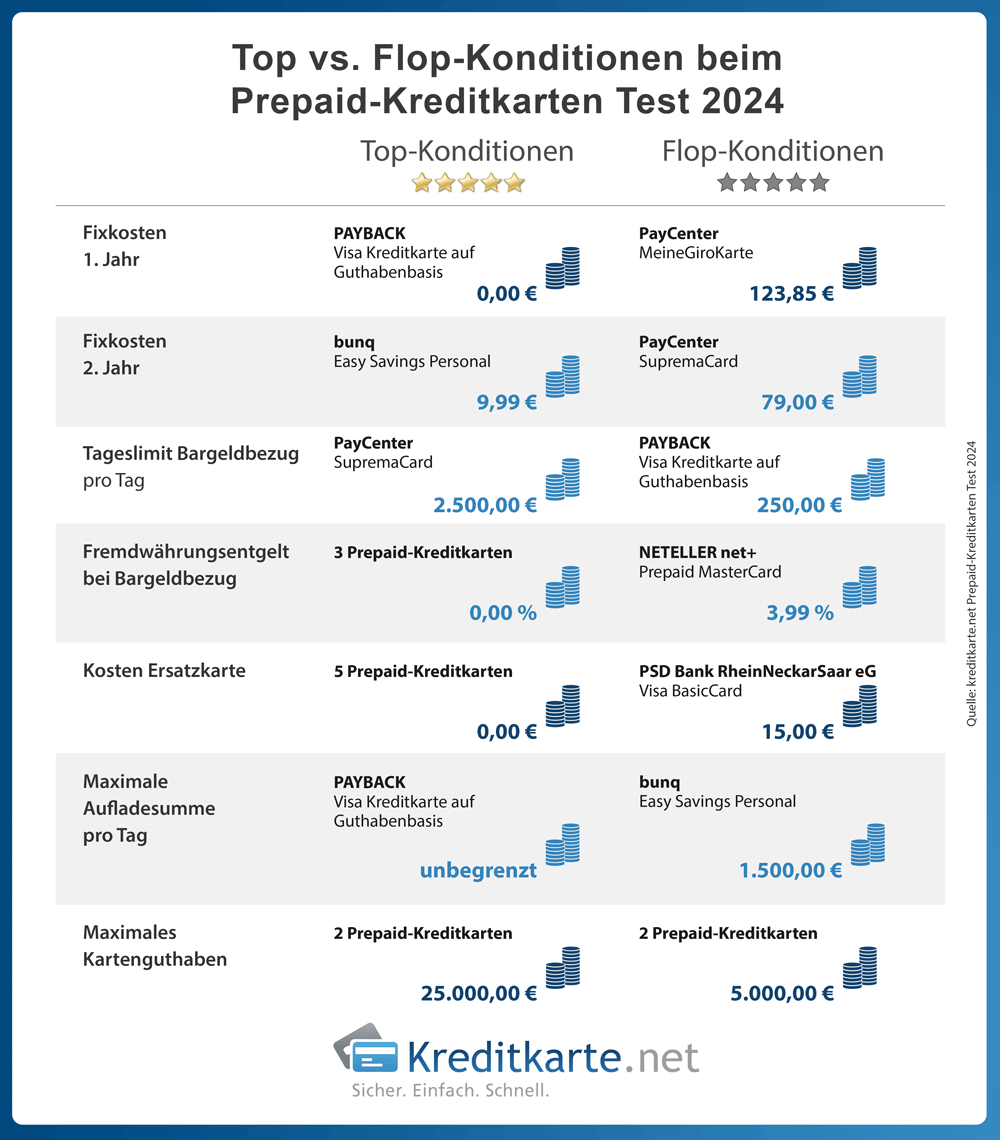

Einen Überblick über die wichtigsten Top- und Flop-Konditionen in unserem Prepaid-Kreditkarten Test 2024 können Sie unserer nachfolgenden Infografik entnehmen. Hier haben wir Ihnen noch einmal wesentliche Grundkosten, Limits und Zinssätze des jeweils attraktivsten und leistungsschwächsten Angebots aus dem diesjährigen Test gegenübergestellt.

Für wen ist unser Test

Für wen eignet sich eine Prepaid-Kreditkarte? Ist sie für alle Verwender gleich interessant oder ist sie für bestimmte Gruppen einfach vorteilhafter?

Fassen wir mal die Fakten zusammen: Prepaid-Kreditkarten funktionieren nach dem Guthabenprinzip, Kredite werden nicht vergeben. Im Umkehrschluss bedeutet das jedoch auch, dass eine SCHUFA-Auskunft in der Regel umschifft wird. Folgende Personengruppen können besonders von einer Prepaid-Kreditkarte profitieren:

- Kunden mit Schufa-Eintrag, schwacher Bonität

- Erwerbslose

- Rentner

- Mini-Jobber

- Studenten, Auszubildende

- Kinder

Kunden sollten beim Abschluss des Vertrages darauf achten, in welchem Land das Unternehmen ansässig ist und wie es servicetechnisch aufgestellt ist. Wir empfehlen, dass mindestens ein deutscher Kundenservice mit Telefonservice in deutscher Sprache vorhanden sein sollte, um den Informationsaustausch bei Fragen oder Problemen des Kunden gewährleisten zu können.

Vorteile

- Kostenüberblick und geringes Risiko: Es kann nicht mehr ausgegeben werden, als Guthaben bereit steht, d.h. Kunden sind vor Missbrauch oder Neuverschuldung geschützt.

- breite Zielgruppe: Prepaid-Kreditkarten eignen sich besonders für Minderjährige, Studenten, Auszubildende oder überhaupt Personen mit »angekratzter« Bonität oder keinem festen Einkommen.

- einfache Beantragung: Beantragung auch ohne Einkommensnachweise, Bankauskünfte oder Schufa-Auskunft möglich. Teilweise ist nur ein Videochat von ein paar Minuten nötig.

- weltweite Akzeptanz: Bargeld überall und jederzeit am Geldautomaten mit PIN im Rahmen des zur Verfügung stehenden Guthabens abheben.

Nachteile

- kein Kreditrahmen: Karteninhaber können immer nur in Ihrem Guthabenbereich agieren.

- Aufladedauer: Da die Prepaid-Kreditkarten oftmals durch Banküberweisungen mit Geld aufgeladen werden, kann dies bis zu drei Werktage dauern.

- jährliche Grundgebühren: Bei vielen Prepaidkreditkarten werden jährliche Gebühren erhoben, da den Banken mangels Kreditrahmen die Zinseinnahmen fehlen und sie bestrebt sind, die Einnahmen an anderer Stelle zu generieren.

-

-

- Grundgebühr

- 0,00 € (1. Jahr)

0,00 € (ab 2. Jahr)

- Auslandseinsatz

- 2,99 €

(Bargeld im Ausland)

2,00 %

(Fremdwährungsentgelt)

- Zinsen

- 0,00 %

(Guthabenzinsen)

n.v.

(Dispozins)

- zum Angebot

-

-

- Grundgebühr

- 0,00 € (1. Jahr)

0,00 € (ab 2. Jahr)

- Auslandseinsatz

- 2,99 €

(Bargeld im Ausland)

2,00 %

(Fremdwährungsentgelt)

- Zinsen

- 0,00 %

(Guthabenzinsen)

n.v.

(Dispozins)

- zum Angebot

-

-

- Grundgebühr

- 0,00 € (1. Jahr)

0,00 € (ab 2. Jahr)

- Auslandseinsatz

- 0,00 %

(Bargeld im Ausland)

1,50 %

(Fremdwährungsentgelt)

- Zinsen

- 0,00 %

(Guthabenzinsen)

n.v.

(Dispozins)

- zum Angebot

-

-

- Grundgebühr

- 0,00 € (1. Jahr)

0,00 € (ab 2. Jahr)

- Auslandseinsatz

- 0,00 %

(Bargeld im Ausland)

2,00 %

(Fremdwährungsentgelt)

- Zinsen

- 0,00 %

(Guthabenzinsen)

n.v.

(Sollzins)

- zum Angebot

-

-

- Grundgebühr

- 0,00 € (1. Jahr)

0,00 € (ab 2. Jahr)

- Auslandseinsatz

- 5,00 €

(Bargeld im Ausland)

2,49 %

(Fremdwährungsentgelt)

- Zinsen

- 0,00 %

(Guthabenzinsen)

n.v.

(Dispozins)

- zum Angebot

-

-

- Grundgebühr

- 468,00 € (1. Jahr)

468,00 € (ab 2. Jahr)

- Auslandseinsatz

- 0,00 %

(Bargeld im Ausland)

1,99 %

(Fremdwährungsentgelt)

- Zinsen

- 0,00 %

(Guthabenzinsen)

n.v.

(Dispozins)

- zum Angebot

-

-

- Grundgebühr

- 1068,00 € (1. Jahr)

1068,00 € (ab 2. Jahr)

- Auslandseinsatz

- 0,00 %

(Bargeld im Ausland)

1,99 %

(Fremdwährungsentgelt)

- Zinsen

- 0,00 %

(Guthabenzinsen)

n.v.

(Dispozins)

- zum Angebot

-

-

- Grundgebühr

- 79,00 € (1. Jahr)

79,00 € (ab 2. Jahr)

- Auslandseinsatz

- 5,00 €

(Bargeld im Ausland)

0,00 %

(Fremdwährungsentgelt)

- Zinsen

- 0,00 %

(Guthabenzinsen)

n.v.

(Dispozins)

- zum Angebot

-

-

- Grundgebühr

- 78,00 € (1. Jahr)

78,00 € (ab 2. Jahr)

- Auslandseinsatz

- 5,00 €

(Bargeld im Ausland)

0,00 %

(Fremdwährungsentgelt)

- Zinsen

- 0,00 %

(Guthabenzinsen)

n.v.

(Dispozins)

- zum Angebot

-

-

- Grundgebühr

- 9,99 € (1. Jahr)

9,99 € (ab 2. Jahr)

- Auslandseinsatz

- 2,99 €

(Bargeld im Ausland)

2,00 %

(Fremdwährungsentgelt)

- Zinsen

- 0,00 %

(Guthabenzinsen)

n.v.

(Dispozins)

- zum Angebot

-

-

- Grundgebühr

- 0,00 € (1. Jahr)

0,00 € (ab 2. Jahr)

- Auslandseinsatz

- 2,99 €

(Bargeld im Ausland)

2,00 %

(Fremdwährungsentgelt)

- Zinsen

- 0,00 %

(Guthabenzinsen)

n.v.

(Dispozins)

- zum Angebot

Eine Prepaid-Kreditkarte ist eine feine Sache, will man kontrolliert und im gesteckten Verfügungsrahmen agieren. Außerdem erspart man sich i.d.R. eine Schufa-Auskunft, wodurch auch Leute mit schlechter Bonität eine Prepaid-Kreditkarte erhalten können.

Surftipp: Vorteile von Kreditkarten

Was für Prepaid-Kreditkarten gibt es?

Genauso wie bei den „echten Kreditkarten“ gibt es auch bei den Prepaid-Kreditkarten, Kreditkarten mit Girokonto und ohne Girokonto. Manche Prepaid-Karten haben ein Kartenkonto inklusive, andere sind nur über ein Referenzkonto nutzbar. Außerdem kommen immer mehr virtuelle Kreditkarten, das heißt Kreditkarten ohne Plastikkarte, oder auch Smartphone basierte Lösungen in Form von Apps auf den Markt.

Virtuelle Prepaid-Kreditkarten

Mit virtuellen Kreditkarten sind in den meisten Fällen nur Onlinezahlungen möglich! Auch wenn diese Karten in ein digitales Wallet wie Apple oder Google Pay eingebunden werden können, ist Bargeldabhebung oder bargeldloses Bezahlen am Point of Sale bezahlen unter Umständen nicht möglich! Jedoch eignet sich dieser spezielle „Kartentyp“ gerade als Zweitkarte oder für Online-Shopper.

| bunq Free Prepaid Kreditkarte |

|---|

|

|

| bunq Free Business Prepaid Kreditkarte |

|

|

| Openbank eCommerce Card Prepaid Kreditkarte |

|

|

| VIMpay Beginner Prepaid Kreditkarte |

|

|

Unter den virtuellen Kreditkarten bilden bunq Easy Savings Personal (virtuell) und bunq Easy Savings Business (virtuell) eine Ausnahme: die Karten können zwar gegen eine Jahresgebühr als physische Karte bestellt werden, jedoch ist die Verwendung der jeweiligen virtuellen Karte mit einem digitalen Wallet nicht eingeschränkt. Lediglich die Verfügbarkeit von kontaktlosen Bezahlen und die Bereitwilligkeit von Händlern, eine rein digitale Karte als Kaution zu akzeptieren, geben die Grenzen vor. Darauf hat das Unternehmen selbst aber keine Einflussmöglichkeiten.

Legitimierung

Auch was die Legitimation/Verifizierung der Kundendaten angeht könnten die Produkte in unserem Test nicht unterschiedlicher sein. Vom klassischen Postident, über das schon recht etablierte Videoident-Verfahren, bis hin zum Abfotografieren des Personalausweises in Verbindung mit einem Selfie ist alles dabei. Bei manchen Karten hängt es am Legitimierungs-Status, wie hoch die Limits gesetzt werden. Wiederrum andere Karten werben mit Anonymität, da sie nicht den Namen des Inhabers auf der Karte führen. Dazu zählen z.B. die Neteller Net+ Prepaid Mastercard oder die Reisebank Mastercard Prepaid.

Business Prepaid-Kreditkarten

Auch für Firmen oder Selbstständige, die ihre Ausgaben besser kontrollieren und genaue Budgetrahmen vorgeben wollen können, werden Prepaid-Kreditkarten angeboten.

| Pleo Starter Prepaid Kreditkarte |

|---|

|

|

| Pleo Essential Prepaid Kreditkarte |

|

|

| Pleo Advanced Prepaid Kreditkarte |

|

|

| PayCenter SupremaCard Debit-Card |

|

|

| PayCenter MeineGiroKarte Debit-Card |

|

|

| bunq Free Business Prepaid Kreditkarte |

|

|

| bunq Free Business Prepaid Kreditkarte |

|

|

Was sind Prepaid-Kreditkarten

Prepaid-Kreditkarten werden im Guthaben geführt. Das Kartenkonto, manchmal ein angeschlossenes Referenzkonto, muss vor Gebrauch aufgeladen werden. Wer ein Mobiltelefon mit Prepaid-Tarif nutzt, kennt den Modus Procedendi.

Frage: »Ich kenne das Sytsem »Prepaidkarten« von meinem Mobiltelefon. Ist denn so eine Prepaid-Kreditkarte …«

Antwort: »Bingo!«

Prepaid-Kreditkarten lassen sich auf verschiedene Arten aufladen. Üblich ist die Überweisung vom eigenen Girokonto bzw. eines beliebigen Referenzkontos. Einige Anbieter erweitern das Angebot um alternative Auflademöglichkeiten (zum Beispiel SOFORT Überweisung, Giropay, PayPal et cetera).

Was die Akzeptanz von Prepaid-Kreditkarten in freier Wildbahn betrifft, bewegen sie sich mit den »echten« Kreditkarten mehr oder weniger auf Augenhöhe. Beim gängigen Einsatz, also Bargeldverfügungen oder bargeldlose Transaktionen, steht die Prepaid-Kreditkarte einer vollwertigen Kreditkarte in nichts nach. Vereinzelt kann es vorkommen, dass die Akzeptanz bei Hotelreservierungen oder Autovermietungen etwas leidet. Also im Vorfeld besser die nötigen Informationen recherchieren. Der Gros der Karten muss ohne Hochprägung auskommen, dies ist technisch sowieso längst überflüssig, so genannte „Ritsch-Ratsch“ Geräte sind vom Aussterben bedroht und werden wohl damit bald der Vergangenheit angehören. Trotzdem können diese Merkmale Auswirkungen auf die Akzeptanz haben.

Prepaid-Kreditkarten sind grundsätzlich in Basis- und Kernkompetenz mit »echten« Kreditkarten vergleichbar. Einsatz- und Fremdwährungsentgelte, Gebühren, Kaufabwicklung in Online-Shops und am Terminal sind identisch. Und doch unterscheiden sich die scheinbar gleichen Kartentypen auf bemerkenswerte Art und Weise. Für die Anschaffung einer Prepaid-Kreditkarte ist in der Regel keine SCHUFA-Auskunft nötig. Daher ist das Produkt auch für Interessenten mit recht nüchterner Bonität definitiv eine Option.

Prepaidkarten basieren auf dem Guthabenprinzip. Wurde nichts aufgeladen, ist sie nutzlos. Dies hat den Vorteil, dass der Karteninhaber tatsächlich volle Kostenkontrolle hat und, sollte es doch einmal zum Missbrauch kommen, sich das Verlustrisiko in Grenzen hält. Dank der guten Kontrolle kann das Prepaid-Kreditkartenkonto auch wunderbar als Taschengeldkonto für Minderjährige genutzt werden. Der Nachwuchs kann somit gleichzeitig den Umgang mit moderaten Zahlungsmitteln erlernen. Allerdings kann die erste Euphorie durch versteckte Entgelte und tückische Gebühren schnell getrübt werden. Denn genauso wie vollwertige Kreditkarten sind Prepaid-Kreditkarten vor solchen Kostenfallen nicht sicher.

Die VIABUY Prepaid MasterCard wirbt damit, dass im Gegensatz zu den anderen Prepaid-Kreditkarten, mit ihr auch eine Autoanmietung sowie Hotel bzw. Flugbuchung kein Problem sei!

| Kriterium | Prepaid-Kreditkarte | Reale Kreditkarte |

|---|---|---|

| Schufa-Abfrage | nein | ja |

| Für Minderjährige erhältlich? | ja | nein |

| Überziehung möglich? | nein | ja |

| Sofortige Kontobelastung | ja | nein |

| Ratenzahlung möglich? | nein | ja |

| Einsatz online und am POS | ja* | ja |

| *Ausnahme: manche virtuelle Kreditkarten, welche nur online einsetzbar sind | ||

Kostenfallen

Nicht nur bei »echten« Kreditkarten lauern Kostenfallen. Der Teufel liegt im Detail. Auf was sollte man also achten

Wird eine Ruhegebühr nach Inaktivität berechnet?

Sollte die Karte über einen längeren Zeitraum »geschont« werden, also sollte das Kartenkonto für eine Weile inaktiv sein, kann es vorkommen, dass Institutionen vereinzelt Ruhegebühren einfordern. In unserem Test war hiervon eine Karten betroffen, die Neteller Net+ Prepaid Mastercard (5,00 Euro pro Monat nach sechs Monaten Inaktivität).

Monatliche Gebühren

Neben Kontoführungs- und Jahresgebühren setzen einige Anbieter auf monatliche Gebühren. Diese werden zusätzlich zur Jahresgebühr für die Reisebank Mastercard Prepaid (je 1,00 Euro pro Monat) verlangt. Die PayCenter MeineGiroKarte hat zwar auch monatliche Gebühren von 6,50 Euro pro Monat, jedoch keine Jahresgebühr. Hier handelt es sich nicht um eine Zusatzgebühr wie bei der Reisebank Prepaid Mastercard.

Fallen Gebühren bei Einzahlungen an?

Prepaid-Kreditkarten werden im Guthaben geführt. Das Kartenkonto muss entsprechend gedeckt sein. Generell kann die Karte von einem beliebigen Konto via Überweisung aufgeladen werden. Einige Finanzinstitute bieten alternative, meist kostenpflichtige, Auflademöglichkeiten (SOFORT Überweisung, Giropay, PayPal et cetera) an. Da kann dann schon mal der ein oder andere Euro zusammenkommen. Aber auch die normale Banküberweisung ist nicht zwingend kostenfrei, da einige Anbieter auch hier Prozente berechnen können.

Werden Gebühren für Kontobewegungen und Überweisungen vom Kartenkonto fällig?

Anbieter, die eine Überweisungsfunktion von Kartenguthaben bereitstellen, erheben für diesen Service teilweise Gebühren. Wenn nicht bereits in Besitz, lieber ein kostenloses Girokonto einrichten und dieses für Überweisungen nutzen. Hingegen sind Überweisungen von Karte zu Karte beim selben Anbieter oft, aber nicht immer, kostenlos.

Werden Fremdwährungsentgelte für Zahlungen im Nicht-EU-Ausland berechnet?

Kommt die Karte in Ländern zum Einsatz, in denen der Euro nicht gesetzliches Zahlungsmittel ist, fallen normalerweise Fremdwährungsentgelte an. Diese halten sich allerdings im Rahmen. Die Gebühren pendeln, je nach Institut, zwischen »entgeltbefreit« (drei Karten im Test) und 3,99 Prozent des Umsatzes (Neteller Net+ Prepaid MasterCard).

FAQ / Häufige Fragen

Existiert eine Einlagensicherung?

Finanzinstitute, die über eine deutsche Banklizenz verfügen, sind der gesetzlichen Einlagensicherung »Entschädigungseinrichtung deutscher Banken GmbH« angeschlossen. Die Sicherungsgrenze ist EU-weit harmonisiert. Die gesetzliche Einlagensicherung liegt bei 100.000 Euro.

Einige Anbieter können keine Einlagensicherung vorweisen. Sollte das herausgebende Institut in Schieflage geraten kann das aufgeladene Guthaben im schlimmsten Fall verloren gehen.

Wird eine SCHUFA-Abfrage gestellt?

Generell wird bei Prepaid-Kreditkarten keine SCHUFA-Abfrage durchgeführt. Die BW Bank Basic Visa Card positioniert sich als die traditionelle Ausnahme von der Regel, ohne die kein Test der Welt auskommt. Davon geht die Welt jetzt nicht unter, sofern die Bonität des Antragsstellers seriös erscheint.

Fallen Gebühren an, wenn das Kartenkonto als Girokonto genutzt wird?

Für diesen Test haben wir uns auf Prepaid-Karten konzentriert, die kein verpflichtendes Girokonto haben. Wird kein Girokonto hinzugebucht, sind die meisten Kartenkonten nicht wirklich bereit, als Ersatz eines Girokontos zu fungieren. Z.B. können Überweisungen vom Kartenguthaben, wenn sie überhaupt möglich sind, überaus teuer sein. Ein Girokonto oder ein P-Konto verfügt meist auch über Funktionen wie automatische Ausführung wiederkehrender Zahlungen oder die Abbuchung von Lastschriften.

Existiert ein Limit für tägliche Geldabhebungen (innerhalb von 24 Stunden)?

Das Tageslimit variiert von Anbieter zu Anbieter. Bei der Bling Elternkarte beschränkt sich das Limit auf maximal 200 Euro täglich. Andere stecken die Limits deutlich großzügiger. Bis zu 2.500 Euro sind laut Angaben des Anbieter bei der PayCenter SupremaCard möglich. Wichtig ist hierbei allerdings auch die mögliche Regulierung und die Verfügbarkeit im Geldautomaten, die selber Abhebelimits haben können. Wer seinen Verfügungsrahmen erhöhen will, sollte sich mit dem Kreditkartenherausgeber in Verbindung setzen.

Das Tageslimit lässt sich nicht immer automatisch auf den vollen Monat umrechnen bzw. übertragen. Einige Anbieter legen Wochenlimits fest oder bestimmen eine gewisse Summe über einen festen Zeitraum.

Sind Prepaid-Kreditkarten mit einer Hochprägung versehen?

Die Hochprägung zählt zu den Sicherheitsmerkmalen von Kreditkarten. Für Prepaid-Kreditkarten wird sie in vielen Fällen nicht angeboten. Jeweils die Hälfte der getesteten Karten hatte diesmal keine Prägung.

Wird eine Prepaid-Kreditkarte mit Hochprägung beworben, ist das in der Regel der Optik geschuldet und dient als Service am Kunden. Schließlich kann die Karte mit Hochprägung nicht direkt als Prepaid-Kreditkarte entlarvt werden.

Prepaid-Kreditkarten im Vergleich

Testfälle - Prepaid-Kreditkarten Test 2024

Ergänzend zum Prepaid-Kreditkarten Test 2024 hat kreditkarte.net 10 schufafreie Prepaid-Kreditkarten auf ihre Alltagstauglichkeit getestet.