Kreditkarten als P-Konto

Hinter dem Begriff P-Konto versteckt sich die Bezeichnung „Pfändungsschutzkonto“. Diese Alternative zum gängigen Girokonto beinhaltet einen Pfändungsschutz, der auf „Wunsch“ und unter entsprechenden Voraussetzungen von den Bankinstituten für von Pfändungen betroffene Personen eingerichtet werden kann. D.h. ein aktuelles Girokonto wird in ein P-Konto umgewandelt. Auf diesem P-Konto wird ein monatlicher fester Betrag einbehalten, der nicht gepfändet werden kann. Dieser errechnet sich aus einem pauschalisierten Betrag für die monatliche Grundsicherung der Lebenserhaltungskosten des Schuldners.

Laut dem Bankenverband (Stand: 09/2013) ist jede Person berechtigt bei Notwendigkeit einen Antrag zur Umwandlung des Girokontos in ein P-Konto zu stellen und dabei von der verantwortlichen Bank Unterstützung zu erfahren. Betroffene müssen sich lediglich an ihre Bankinstitution wenden und um eine Beratung bitten bzw. die Umwandlung des Girokontos in ein P-Konto beantragen. Dabei müssen die entsprechenden Anträge fertig ausgefüllt zur Vorlage bereitgehalten werden.

Die Einrichtung eines P-Kontos stellt heutzutage demnach nicht mehr wirklich ein Problem dar. Wir können Schuldnern also nur raten, diese Möglichkeit zu nutzen, um das Abrutschen in eine noch größere Schuldenspirale tunlichst zu verhindern. Bei einer akuten Verschuldung kommt es vor allem darauf an, nicht den Kopf in den Sand zu stecken und Rechnungen bzw. Mahnungen im Briefkasten zu ignorieren, sondern genau das Gegenteil zu tun: den Überblick zu bewahren!

Ansonsten kann es schneller gehen, als man glauben mag und man steckt noch tiefer in der besagten Schuldenspirale. Dabei ist die Beantragung eines P-Kontos inzwischen sogar ohne den Gang auf ein Gericht möglich. Natürlich kann es in Ausnahmefällen zu einem Gerichtstermin kommen.

Jetzt Kreditkarten mit Girokonto vergleichenUmstellung auf ein P-Konto

Kontoinhaber, die von einer anstehenden Pfändung betroffen sind, sollten sich in diesem Fall schnellstmöglich an ihre Bank wenden und den entsprechenden Antrag auf ein P-Konto stellen. Die Umstellung des Girokontos in ein pfändungssicheres Konto erfolgt innerhalb weniger Tage nach Vorlage der geforderten Bescheinigungen. Nach der Umstellung erhalten betroffene Bankkunden schließlich einen automatischen Pfändungsschutz auf dem ursprünglichen Girokonto.

Pfändungsfreie Beträge

Seit dem 1. Juli 2022 beträgt der pfändungsfreie Grundbetrag 1.330,16 Euro monatlich. In der Regel wird dieser Betrag meist Mitte eines Jahres neu angepasst. Voraussetzung ist natürlich, dass der von Pfändung betroffene Kontoinhaber überhaupt über dieses Guthaben auf seinem Girokonto verfügt. Dabei ist der Vorteil des P-Kontos, dass die betroffene Personen trotz Pfändungszustellung über ihr Guthaben in Höhe des Grundfreibetrages verfügen können ohne das etwas abgeführt werden darf durch ausstehende Pfändungen. Betroffenen, die kein P-Konto führen geschieht es dann meist, dass sämtliches Guthaben auf dem Girokonto von den Gläubigern eingezogen werden kann. Ungeachtet des Lohnes, der monatlichen Ausgaben etc., den der Betroffene monatlich erwirtschaftet. Mit dem P-Konto jedoch, sind regelmäßige monatliche Überweisungen, Lastschriftverfahren etc. problemlos weiterhin möglich, ohne dass man Bedenken haben muss, dass der soeben eingegangene Lohn sofort wieder in die Hände des Gläubigers fließt. Damit ist zumindest erst einmal die monatliche Grundsicherung des Schuldners sicher gestellt.

Personen jedoch, die von einer Pfändung betroffen sind, aber nur ein Girokonto besitzen, müssen jederzeit damit rechnen, dass Zahlungseingänge wie Monatsgehälter, Einkünfte Selbstständiger, jegliche Sozialleistungen wie ALG I/II und Sozialhilfe, das Kindergeld als auch gesetzliche Renten von Pfändung betroffen sein können und das Konto schneller leer ist, als man überhaupt reagieren kann. Mit einem P-Konto und dem entsprechenden monatlichen Grundfreibetrag kann das nicht passieren.

Nicht verbrauchte Beträge vom monatlichen Grundfreibetrag sind nach § 899 Abs. 2 ZPO noch für die Dauer von 3 Monaten nicht der Pfändung unterworfen. So soll sichergestellt werden, dass Geldbeträge für kleinere Anschaffungen – z.B. eine neue Brille – angespart werden können.

| PayCenter MeineGiroKarte Debit-Card |

|---|

|

Anpassung pfändungsfreier Beträge

Natürlich existieren Ausnahmen, die eine individuelle Neuanpassung des monatlichen Grundfreibetrags erfordern. Dies gilt z.B. für den Fall der Verantwortlichkeit über unterhaltspflichtige Personen. In diesem Zuge wird der Grundfreibetrag um den gesetzlichen Pauschalbeitrag erhöht. Jedoch benötigen die ausführenden Banken in solchen Fällen eine Bescheinigung, welche Unterhaltszahlungen, den Erhalt von Kindergeld oder ALG II etc. bestätigen. Der Freibetrag kann je nach Unterhaltspflicht auf eine Höhe von bis zu 2.946,38 Euro im Monat angehoben werden. Dieses Beispiel würde für den Fall fünf unterhaltspflichtiger Personen gelten. Diese Bescheinigung zur Erhöhung des pfändungsfreien Grundfreibetrages stellen

- Schuldnerberater,

- Rechtsanwälte und Steuerberater,

- Arbeitgeber,

- diverse Sozialleistungsträger wie Jobcenter oder

- Familienkassen aus.

Surftipp: 147 Kreditkarten im Vergleich - Jetzt Konditionen checken!

Dem aktuellen Informationsblatt des Bankenverbandes sind folgende erhöhte Freibeträge für Unterhaltspflichtige zu entnehmen. Der Pfändungsfreibetrag erhöht sich für die erste Unterhaltspflicht um 500,62 Euro im Monat und für jede weitere Unterhaltspflicht um 278,90 Euro. Daraus ergeben sich die folgenden Werte in der nachstehenden Tabelle.

| Anzahl Unterhaltspflicht | Höhe des Grundfreibetrages |

| 1 Unterhaltspflicht | 1.830,78 Euro |

| 2 Unterhaltspflichten | 2.109,68 Euro |

| 3 Unterhaltspflichten | 2.388,58 Euro |

| 4 Unterhaltspflichten | 2.667,48 Euro |

| 5 bzw. mehr Unterhaltspflichten | 2.946,38 Euro |

Wer einen individuell höheren Freibetrag benötigt bzw. einfordert, muss sich dann doch einmal auf Gericht begeben. Dieses legt unter Betrachtung der Umstände und der Gesamtsituation pfändungsfreie Beträge für den Einzelfall fest.

Es besteht jedoch auch die Möglichkeit sich darüber hinaus vor Pfändungen zu schützen, vor allem, wenn man nur unpfändbare Beträge erwartet. Dazu muss sich der Betroffene jedoch an das Vollstreckungsgericht wenden. Dieses kann zur Anordnung geben, dass das Guthaben auf dem P-Konto für die kommenden 12 Monate keiner weiteren Pfändung unterzogen werden darf. Daraufhin müssen Nachweise eingereicht werden, die bestätigen, dass für den Zeitraum der vergangenen sechs Monate nur Gutschriften unpfändbarer Beträge erfolgten und dass diese Situation ebenso für die kommenden 12 Monate gilt.

In wenigen Schritten passende Kreditkarten findenP-Konten für Selbstständige

Ebenso sind P-Konten für selbstständig Tätige absolut unproblematisch einzurichten bzw. zu beantragen. Die individuelle Forderung nach höheren Freibeträgen setzt eine Antragstellung des Kontoinhabers voraus. Diesem muss schließlich ein Gericht bzw. Vollstreckungsstelle stattgeben. In den meisten Fällen muss ein Nachweis über das Monats-Netto-Einkommen vorgelegt werden.

Die richtige Reaktion nach einer Kontopfändung

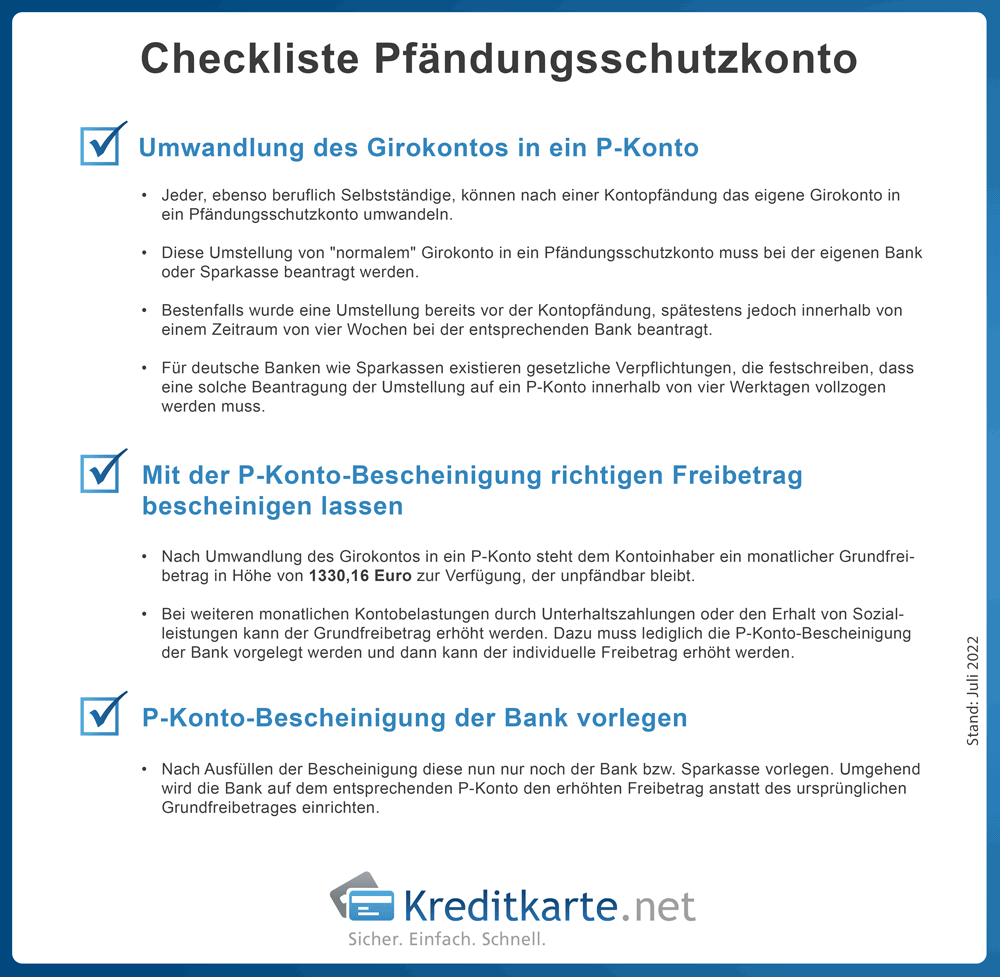

Nach einer bereits vollzogenen Kontopfändung ist es vor allem entscheidend unverzüglich zu reagieren und Sofortmaßnahmen zu ergreifen, um das Kontoguthaben zu schützen. Welche Maßnahmen sofort ergriffen werden sollten, zeigen wir in unserer Checkliste.

Hinweis: Sie können diese Grafik auch auf Ihrer Webseite einbinden. Kopieren Sie dazu einfach den folgenden Code:

Surftipp: Prepaidkreditkarten als Überschuldungsschutz

Anlaufstellen

An allererster Stelle sollten Schuldner, die von einer Kontopfändung betroffen sind, eine Schuldnerberatung aufsuchen. Anlaufstellen gibt es in jeder Stadt. Schuldnerberatungen helfen Betroffenen bei der Übernahme verschiedener Leistungen bzw. Kommunikation mit der Bank, Unterstützung auf dem Weg zum Insolvenzrichter etc. Eine allgemeine Anlaufstelle ist die Deutsche Schuldnerberatung. Diese berät über Kreditumschuldung, allgemeine Schuldenfragen, Privatinsolvenz etc. Hier haben Betroffene die Möglichkeit vorab eine kostenfreie Analyse ihrer Überschuldung erstellen zu lassen. Zudem sind weitere Informationsportale im Internet u.a. die Deutsche Kreditwirtschaft, die sich ebenso mit der Beratung von Kunden beschäftigt. Daneben kann man sich auf den Seiten des Bankenverbandes deutscher Banken informieren mit den aktuellsten Urteilen und News und die auch zum Thema P-Konto. Selbstverständlich stellen wir Ihnen ebenso gerne die Musterbescheinigung der Arbeitsgemeinschaft Schuldnerberatung der Verbände zur Verfügung.

Welche Kreditkarten können auch als P-Konto eingesetzt werden?

Welche der von uns vorgestellten Kreditkarten Sie auch als Pfändungsschutzkonto einsetzen können und was diese Karten in solch einem Fall kosten, zeigt Ihnen unser Vergleich:

| PayCenter MeineGiroKarte Debit-Card |

|---|

|

| PayCenter SupremaCard Debit-Card |

|

| Global MasterCard Premium Debit-Card |

|

| ActiveCashCard (ACC) Premium Debit-Card |

|

| PayCenter Onlinekonto Debit-Card |

|

Die grundsätzlichen Konditionen beim P-Konto

Weil jeder nur ein Pfändungsschutzkonto haben darf, muss der Inhaber bei der Vereinbarung versichern, kein weiteres P-Konto zu führen. Zur Bestätigung der Glaubwürdigkeit dieser Vereinbarung darf die Bank die eventuelle Existenz eines weiteren pfändungssicheren Kontos bei der SCHUFA abfragen.

Argumente für ein P-Konto

Für eine Teilnahme am Wirtschaftsleben ist ein Girokonto unentbehrlich. Die Spezialform des Girokontos gestattet den Kunden viele Vorzüge. Mit der gesetzlichen Grundlage hat jeder Inhaber eines pfändungssicheren Kontos die Möglichkeit auch weiterhin am Geschäftsleben teilzunehmen, ohne durch eine Kontopfändung gänzlich vom bargeldlosen Zahlungsverkehr ausgeschlossen werden zu können.

Prepaid-Kreditkarten als Alternative

Wer aufgrund zu schlechter Bonität keine „normale“ Kreditkarte bekommt, dem können wir eine Prepaid-Kreditkarte als sinnvolle Alternative zu den bereits genannten Produkten empfehlen. Die Vorteile bestehen darin, dass diese wie normale Kreditkarten genutzt werden können – allerdings nur im Rahmen eines im Voraus auf dem Kreditkartenkonto aufgeladenen Guthabens. Damit entfällt auch die Bonitätsprüfung beim Kartenantrag, da die Nutzung ja nur im Guthabenbereich erfolgt. Eine Vielzahl solcher Prepaid-Kreditkarten haben wir in unserem Vergleich für Sie getestet:

Prepaid-Kreditkarten im Vergleich