Interbankenentgelt – Interchange Fee

Als wäre er unserer Zeit voraus gewesen, griff Edward Bellamy schon im Jahr 1887 in seinem Roman Looking Backward das Thema der »Kreditkarte« erstmalig auf. Dabei handelt es sich mittlerweile um eine der gängigsten Zahlweisen in unserer modernen Welt. Als einfaches Konzept in einem Science-Fiction-Roman beschrieben, entwickelte sich dieses bis heute zu einem System komplexer, teils undurchsichtiger Verstrickungen und Abhängigkeiten. Zu den komplexen Verstrickungen kann auch das Interbankenentgelt gezählt werden. Viele Verbraucher wissen nicht, was sich hinter diesem Begriff versteckt, vor allem welche Kosten damit verbunden sind. Unser Ratgeber auf kreditkarte.net soll aufklären.

Bereits im Juli 2013 legte die Europäische Union einen Verordnungsvorschlag zum Umgang und zur Höhe der Interbankenentgelte vor. Ziel dieser Verordnung ist es vordergründig

- den Binnenmarkt für Zahlungsdienste zu verbessern und

- den Wettbewerb im Zahlungsverkehr zu fördern.

Seit dem 9. Dezember 2015 betragen die Interbankenentgelte, auch Interchange Fees genannt, für Zahlungen mit Kreditkarte maximal 0,3 Prozent des Transaktionswertes und bei Zahlungen mit einer Debitkarte maximal 0,2 Prozent.

Multilaterale Interchange Fees

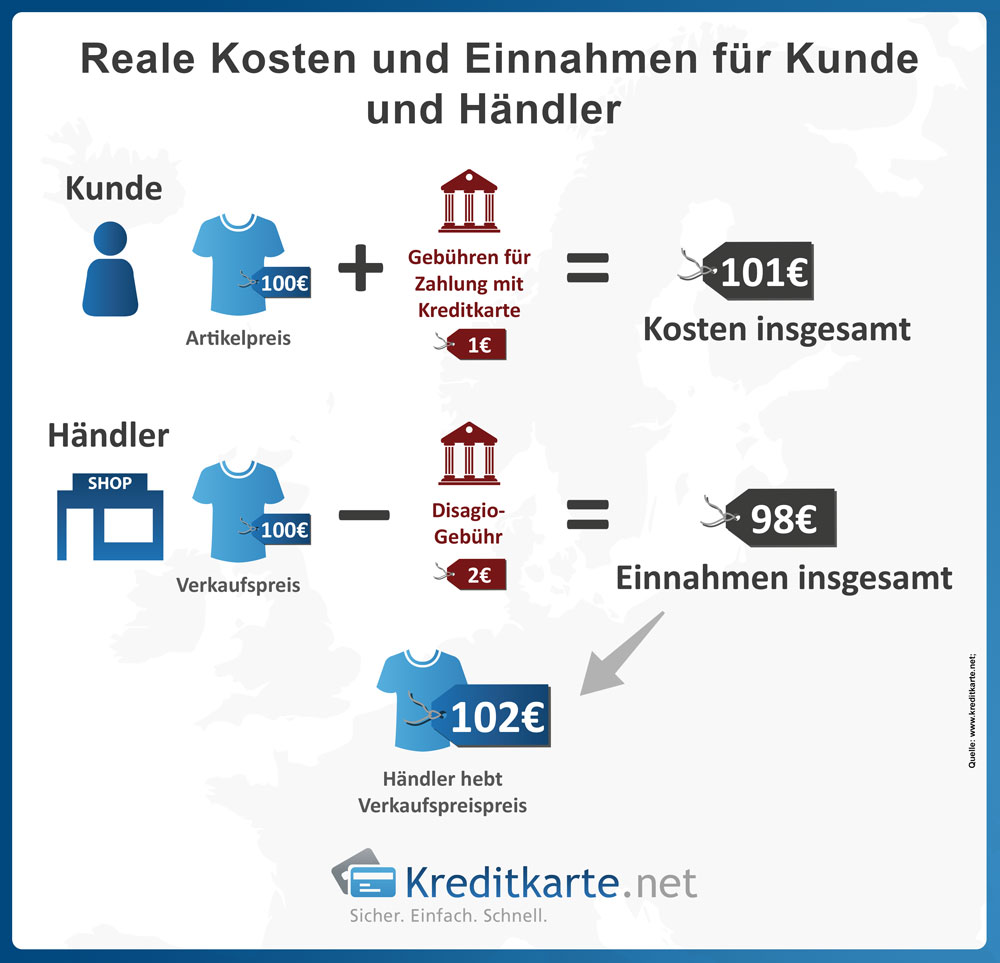

Als Teil der Disagio-Gebühr werden Interbankenentgelte von den entsprechenden Händlern nach Zahlung mit der Kreditkarte an den Zahlungsdienstleister, d. h. die kreditkartenherausgebende Bank abgeführt. Dementsprechend zahlt der (Einzel-) Händler für jede Zahlung, die mit Kreditkarte durch den Kunden angewiesen wurde, eine Gebühr. Teilweise sind diese Gebühren sehr hoch. Händler geben diese Gebühren u. U. an ihre Kunden weiter wie die folgende Infografik anschaulich verdeutlicht.

Teilen: TWITTER | FACEBOOK | GOOGLE+

Zahlen Kunden in einem Geschäft mit Bargeld, zahlen sie also indirekt diese Interbankenentgelte in Form von erhöhten Produktpreisen mit, obwohl sie ihre Kreditkarte nicht zum Einsatz bringen.

In einigen Drittländern existieren bereits gesetzliche Regelwerke, die diese Interchange Fees überwachen sollen. In der Europäischen Union jedoch sieht das bisher anders aus – das Interbankenentgelt variiert entsprechend der Kreditkartenkategorie (MasterCard oder VISA) bzw. dem Land.

Mehr als 100 Kreditkarten im VergleichDas 4-Parteien-System

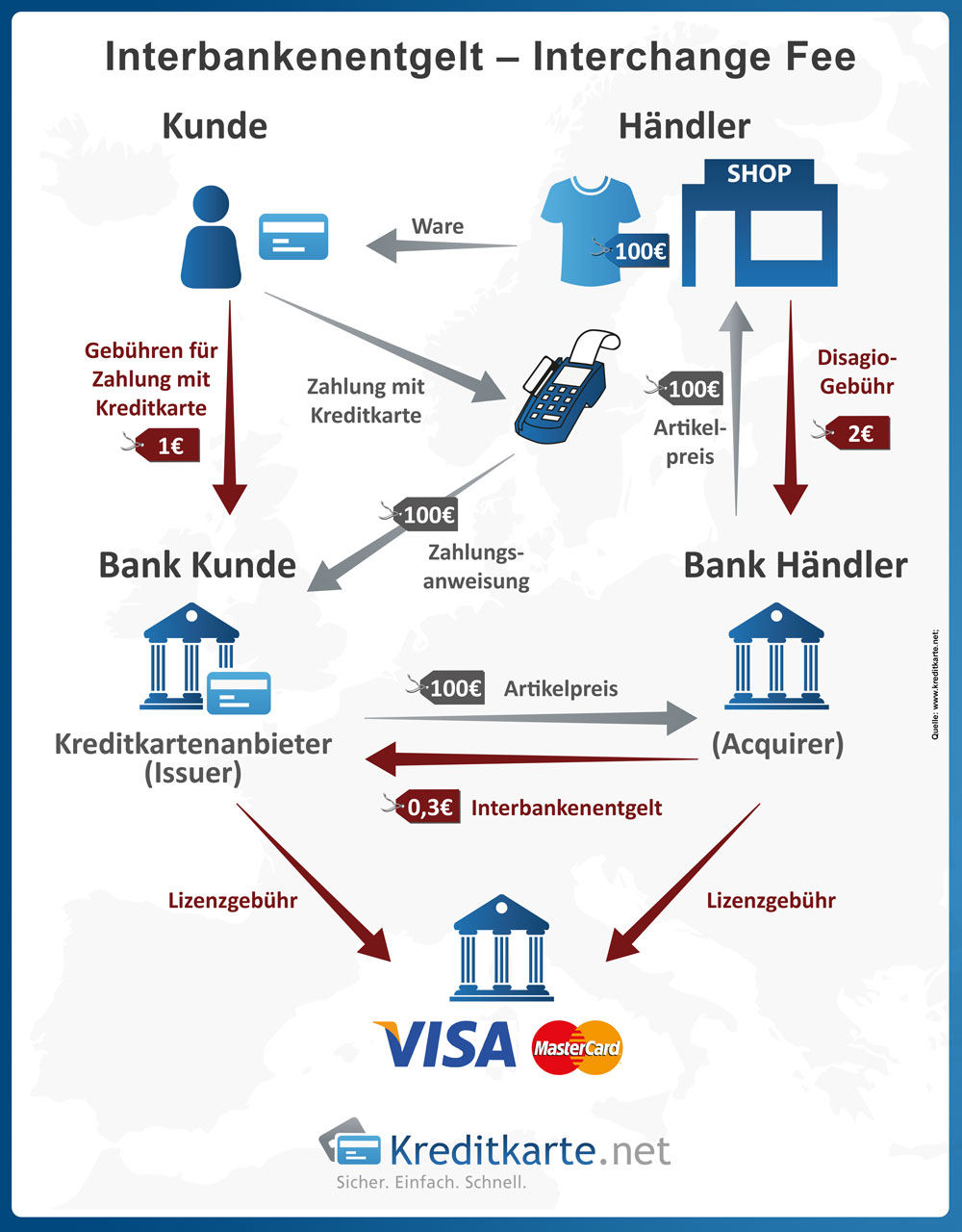

Solange es sich nicht um American Express oder Diners Kreditkarten handelt, spricht man von einem 4-Parteien-System in Bezug auf Ausgabe, Nutzung, Lizenz und Abrechnung von Kreditkarten.

Teilen: TWITTER | FACEBOOK | GOOGLE+

VISA und MasterCard gehören dem 4-Parteien-System an. Das bedeutet die Unternehmen geben ihre Kreditkarten nicht selber an den Kunden heraus, sondern vielmehr erteilen sie »Issuing-Lizenzen« an Banken. Diese Lizenzen geben den Banken die Berechtigung Kreditkarten der Marken MasterCard bzw. VISA in ihrem Portfolio anzubieten und an Kunden auszugeben. Für dieses Recht der Nutzung und Vermarktung der Kreditkarten müssen die Banken Lizenzgebühren an den Kreditkartenherausgeber zahlen. D. h. also zum 4-Parteien-System gehören

- der Kunde und

- das kreditkartenherausgebende Unternehmen sowie auf der anderen Seite

- der Händler und

- seine Bank.

Der Händlerbank zahlt dem kreditkartenherausgebenden Unternehmen Gebühren u. a. für die Sicherheit der angewiesenen Zahlungen mit Kredit- bzw. auch ec-Karten.

Die Vergabe von Kreditkarten im sogenannten 3-Parteien-System wie es bei American Express der Fall ist, vergibt die Kreditkarten direkt an die Kunden. Es muss kein weiteres Unternehmen zwischengeschaltet werden.

Interbankenentgelt nach EU-Verodnung reguliert

Die neue Deckelung der Interbankenentgelte für nationale als auch internationale Transaktionen ist seit dem 9. Dezember 2015 mit der neuen EU-Verordnung reguliert. Der Verordnungsentwurf sieht folgendes für nationale und internationale Transaktionen vor:

- Für alle Kreditkartenzahlungen, ob national oder international, gilt eine Gebühren-Obergrenze von 0,3 Prozent des Transaktionswertes.

- Für Debitkartenzahlungen, ebenso bezogen auf inländische bzw. grenzüberschreitende Transaktionen, gilt ein Interbankenentgelt in Höhe von 0,2 Prozent des Transaktionswertes.

Den einzelnen Teilnehmerstaaten wird die Option eingeräumt, diese Obergrenzen herunterzusetzen, jedoch nicht darüber hinaus zu gehen!

Transaktionen mit Firmenkreditkarten

Die sogenannten Corporate Cards sind ausgenommen von der Regelung, allerdings nur, wenn die entstandenen Kosten direkt mit dem Firmenkonto verrechnet werden. Bei den Individual Pay Cards sieht es demnach schon wieder ganz anders aus. Hier gilt die neue Verordnung der EU ab Herbst 2015.

Wer profitiert von der Deckelung der Interbankenentgelte?

Vor allem soll die Deckelung der Kostenminderung für Verbraucher dienen. Hohe Gebühren für den Einsatz einer Kreditkarte im Einzelhandel oder beim Onlineshopping sollen gemindert werden. Dementsprechend:

- Maximal 0,3 Prozent des Transaktionswertes bei bargeldloser Zahlung mit Kreditkarten

- 0,2 Prozent bei Zahlungen mit der Debitkarte

Im folgenden Video finden Sie eine anschauliche Erklärung zu den Interbankenentgelten:

MasterCard und VISA sehen sich als Verlierer der EU-Verordnung

Es war fast zu erwarten, dass die beiden großen Global Player von Kreditkarten-Herausgebern weniger erfreut sind über die neuen Verordnungen der EU, die seit dem 9. Dezember 2015 rechtswirksam ist. Zumal sie der Meinung sind, dass gerade beim Verbraucher wohl keine Kostenersparnis zu spüren sein wird. Beide Unternehmen prognostizieren sogar den Wegfall kostenloser Kreditkarten bzw. steigende Jahresgebühren.

Kreditkarten dauerhaft ohne JahresgebührKreditkartenakzeptanz bei Einzelhändlern

Im Rahmen der EU-Verordnung kann es passieren, dass die Akzeptanz verschiedener Kreditkartenunternehmen geschmälert wird. Den Händlern wird es ab Herbst 2015 freistehen, ob sie nur die Kreditkartenmarken akzeptieren, die der Gebührendeckelung unterliegen. Die Unternehmen American Express und Diners-Club sowie auch ihre Kreditkartenbesitzer hätten dann tatsächlich ein Problem. U. U. müssen Betroffene sogar eine neue Kreditkarte beantragen.

Auch das Europaparlament äußert ähnliche Bedenken wie MasterCard und VISA: Verbrauchern könnte u. U. tatsächlich eine kleinere Auswahl an Bezahlmöglichkeiten zur Verfügung stehen. Daneben bleibt aber der Vorteil bestehen, dass Verbrauchern und Händlern Kreditkartengebühren gemindert werden.

Im Herbst werden wir mehr wissen und werden unsere Leser natürlich auf dem Laufenden halten. Dann werden wir sehen, inwiefern die Verordnung der EU tatsächlich ab Herbst 2015 in Kraft tritt, als auch welche Auswirkungen sie auf die Betroffenen hat.

Surftipp: Mobile-Payment-Anbieter im Vergleich