Kreditkartenbetrug – Was tun, wer haftet, wie schütze ich mich?

Der Schwerpunkt der Kreditkartenbetrüge hat sich in den letzten Jahren vom klassischen Missbrauch (z. B. Diebstahl aus der Tasche) auf das Internet (z. B. Phishing) verlagert. Zwar werden Kreditinstitute und Medien nicht müde, die Besitzer von Kreditkarten auf besondere Gefahrensituationen und wirkungsvolle Prävention hinzuweisen, aber die immer neuen Methoden der Betrüger machen gerade hier eine Vorbeugung besonders schwierig. Wir zeigen Ihnen in diesem Ratgeber welche Vorkehrungen effektiv sind und wie Sie im Falle eines Kreditkartenmissbrauchs schnell handeln, um den Schaden zu begrenzen.

Das Wichtigste in Kürze

- Sichern Sie Ihren Pin wie einen greifbaren persönlichen Gegenstand. Soll heißen: Nicht aus den Augen lassen, nicht an andere Personen weitergeben und vor allem niemals den Pin in der Geldbörse aufbewahren.

- Schützen Sie Ihre Daten auch online. Reagieren Sie nicht auf Mails von unbekannten Absendern, öffnen Sie keine Links und geben Sie nicht Ihre Kontodaten per Mail preis.

- Warten Sie im Falle eines Verlustes Ihrer Karte nie lange, sondern handeln Sie schnell und lassen Sie Ihre Kreditkarte sperren. Die Rufnummern dafür finden Sie im Ratgeber weiter unten. Die Nummer + 49 116 116 können Sie immer zum Sperren nutzen, falls Sie die Telefonnummer Ihrer Bank nicht griffbereit haben.

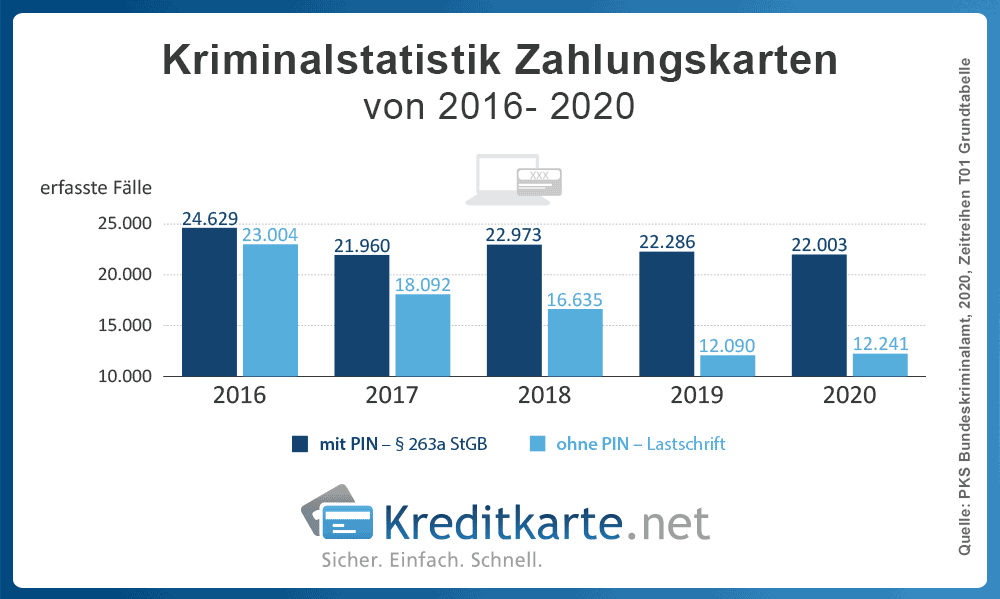

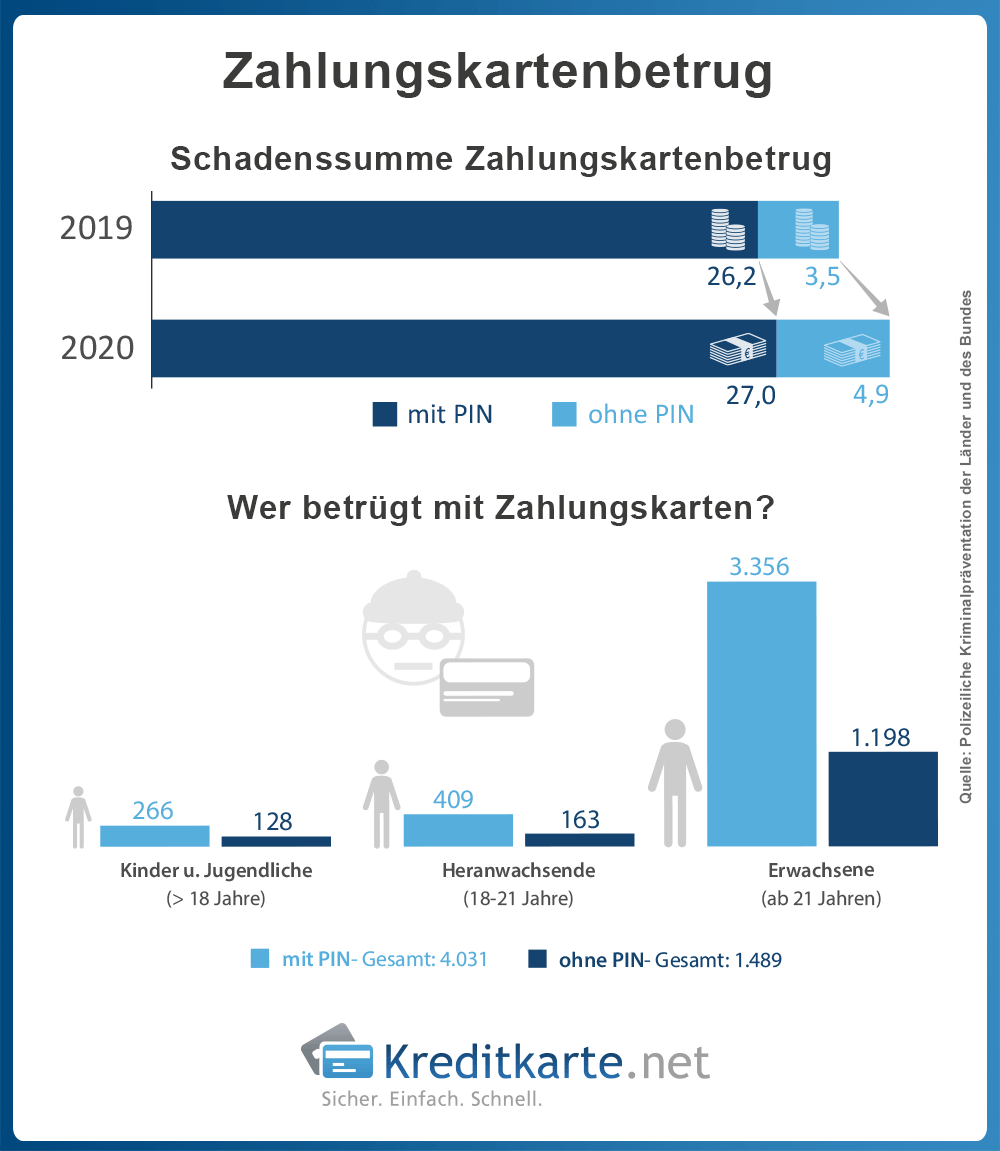

Kreditkartenbetrug in Zahlen

Beim Kreditkartenbetrug spricht der Gesetzgeber von „Betrugsfällen mittels rechtswidrig erlangter unbarer Zahlungsmittel“. Dabei sind die Betrüger nur selten Einzeltäter oder Einmal-Betrüger. In den meisten Fällen handelt es sich nach Erkenntnissen der Polizei um ganze Gruppen oder Banden aus dem osteuropäischen, asiatischen oder schwarzafrikanischen Raum. Daher spricht man hier auch von der sogenannten „importierten Kriminalität“.

Die polizeiliche Kriminalstatistik erfasst Zahlungskartenbetrug mit und ohne Pin- Eingabe. Unter Zahlungskarten sind nicht nur Kreditkarten zu verstehen, sondern auch Debitkarten.

Die entstandenen Schäden bewegen sich in Millionenhöhe. Allerdings werden viele Straftaten nicht zur Anzeige gebracht, da der Schaden in der Regel von den Kreditinstituten erstattet wird.

Methoden der Betrüger

Man kann die Methoden der Zahlungskartenkriminalität in drei verschiedene Kategorien ordnen:

- Straftaten mit echten Zahlungskarten

- Straftaten mit Einsatz von erlangten Zahlungskartendaten

- Straftaten mit Einsatz von gefälschten Zahlungskarten

Die Arbeitsweise der Betrüger ist noch relativ gut nachvollziehbar, wenn es sich um reale Betrügereien mit physischen Kreditkarten handelt, die gestohlen werden bzw. die der Inhaber verloren hat.

Einige Täter benutzen auch sogenannte Skimming- Geräte, um die Kreditkartendaten Ihrer Opfer auszulesen und damit gefälschte Zahlungskarten herzustellen.

Noch bösartiger sind die Fallstricke, die im Internet auf Besitzer von Kreditkarten lauern. Hier kann nicht nur der Besitzer leicht aufs Glatteis geführt werden, oftmals gelangen Betrüger sogar ohne sein Zutun an sensible Daten. Gefälschte E-Mails (Phishing- Mails) von Banken oder Sparkassen (natürlich mit der Bitte um Bestätigung der Pin und anderer Angaben) sind da schon beinahe wieder veraltet.

Weit verbreitet sind auch Online-Shops, die ihre Markenartikel und Originalwaren zu extrem günstigen Preisen ins Netz stellen. Wer dort einkauft, muss seine Daten preisgeben; was die Post dann aber bringt, ist nicht die Ware, sondern einen Brief der Hausbank über ein leeres Konto.

Und dann ist da noch die wohl hinterlistigste aller Möglichkeiten, nämlich der Datenklau der PC-Festplatte. Trojaner, Würmer und anderes virtuelles Ungeziefer erledigen ihren Job beinahe unbemerkt und das leider viel zu oft mit Erfolg.

Was sind Phishing- Mails?

Laut dem Bundesamt für Sicherheit in der Informationstechnik ist Phishing „ein Kunstwort aus „Passwort“ und „Fishing“ und bezeichnet Angriffe, bei denen Benutzern gezielt Passwörter, Kreditkartendaten oder andere vertrauliche Informationen entlockt werden. Beispielsweise können die Angreifer geschickt formulierte E-Mails an die Benutzer senden.“.

Man kann Phishing also umgangssprachlich mit „Passwort fischen“ übersetzen.

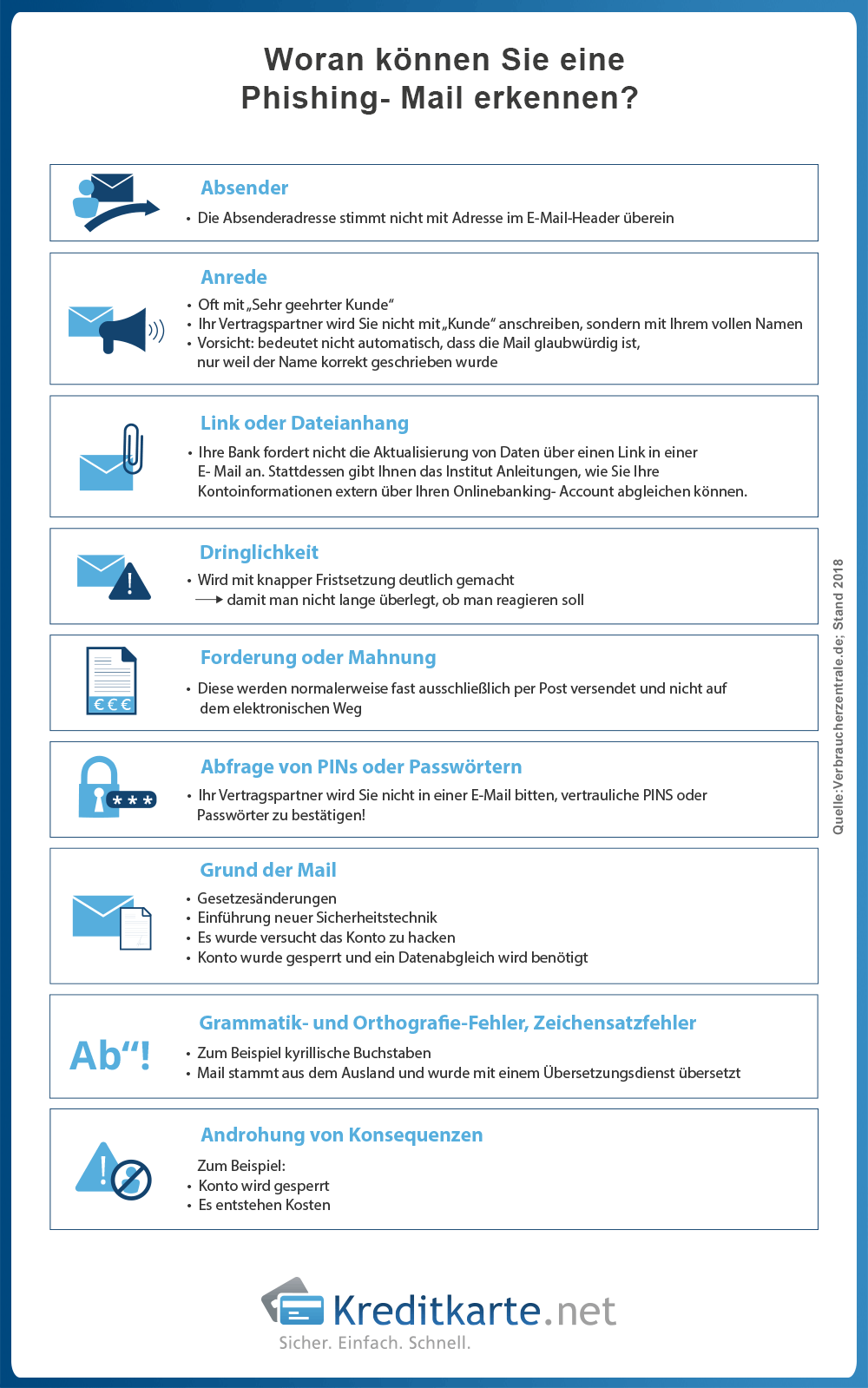

Woran können Sie eine Phishing- Mail erkennen?

Umgang mit E- Mail bei Verdacht auf Betrug

- Sie sind nicht sicher, ob es sich tatsächlich um einen Betrugsversuch handelt? Fragen Sie beim echten Absender nach! Aber auf keinen Fall über die Kontaktmöglichkeit aus der E-Mail, sondern in der Filiale, per Telefon oder Internetseite des Kreditinstituts, die sie außerhalb des E-Mail- Postfaches separat öffnen.

- Sie haben die E-Mail als Phishing- Mail identifiziert? Kontaktieren Sie den echten Absender, damit dieser andere Nutzer warnen und weitere Schritte einleiten kann.

- Löschen Sie die E- Mail, außer Sie haben bereits einen Link angeklickt, einen Anhang geöffnet oder Daten eingegeben. In diesem Fall ist die Mail ein Beweismittel und sollte aufbewahrt werden.

Gefälschte Zahlungskarten

Neben dem Diebstahl der Karte oder der Kartendaten sind auch manipulierte Lesegeräte oder Geldautomaten eine häufige Schwachstelle (Skimming). Immer wieder warnt die Polizei vor falschen Tastaturen, versteckten Mini-Kameras oder präparierten Kartenschlitzen an Automaten.

„skimming“ ist englisch für „abschöpfen“

POS= „Point- of- sale“, Geräte, über die an Kassen mit der Zahlungskarte bezahlt wird

Diese Geräte kosten rund 1.000,-€ und sind von herkömmlichen Zahlungsgeräten nicht zu unterscheiden. Allerdings werden beim Bezahlen alle relevanten Daten des Magnetstreifens erfasst und gespeichert. Mit einer damit gefertigten Kopie einer Kreditkarte können die Betrüger dann die Konten ihrer Opfer leerräumen.

Aber es gibt auch gute Nachrichten: Seit Einführung des EMV-Chips im Februar 2013 können die gefälschten Karten im SEPA-Raum (SEPA = Single Euro Payments Area, einheitlicher Euro-Zahlungsverkehrsraum) nicht mehr eingesetzt werden. Missbräuchliche Transaktionen mit diesen Zahlungskarten finden deshalb nur im außereuropäischen Raum statt.

Strafbarkeit des Kreditkartenbetruges

Kreditkartenbetrug ist ein kriminologischer Begriff. Strafrechtlich gesehen können verschiedene Delikte einschlägig sein, je nach Variante des Kreditkartenbetrugs. (§ 152a StGB: Fälschung von Zahlungskarten, Schecks und Wechseln)

Wer zur Täuschung eine Zahlungskarte nachmacht und/ oder benutzt, macht sich strafbar. Der Versuch genügt auch bereits. (§ 242 StGB: Diebstahl)

Wenn die Kreditkarte gestohlen wird, liegt ein Diebstahl vor. (§ 263 StGB: Betrug)

Auch der „klassische“ Betrug kann einschlägig sein, wenn durch falsche Tatsachen ein Irrtum erregt wird, um einen Vermögensvorteil zu erlangen. Das ist zum Beispiel der Fall, wenn Betrüger Emails im Namen Ihrer Bank versenden, bei der Sie zur Eingabe Ihrer Kreditkarteninformationen aufgefordert werden. (§ 263a StGB: Computerbetrug)

Strafbar macht sich hier, wer einen Datenverarbeitungsvorgang bei der Zahlung im Geschäft, im Netz oder am Geldautomaten dadurch beeinflusst, dass er unbefugterweise Daten verwendet (Skimming).

Allgemeine Tipps zum Schutz

Natürlich kann es jeden Besitzer einer Kreditkarte treffen, aber mit einigen einfachen Vorkehrungen und der Einhaltung einiger wichtiger Sicherheitsregeln beim Umgang mit Kreditkarten kann das Risiko des Kreditkartenmissbrauchs zumindest minimiert werden.

Ratschläge, die Sie zum Schutz befolgen können:

- Achten Sie beim Bezahlen immer darauf, dass Sie Ihre Zahlungskarte zurückerhalten.

- Geben Sie die Karte niemals aus der Hand und wenn doch, dann lassen Sie die Karte niemals aus den Augen (z. B. im Restaurant).

- Beim Bezahlen überprüfen Sie das Lesegerät genau, insbesondere in unbekannten Geschäften oder Shops (z. B. Tankstelle im Urlaub).

- Geben Sie niemals leichtfertig vertrauliche Information wie Name, Adresse und IBAN weiter, besonders nicht telefonisch.

- Zusätzlich sollten die Kontoauszüge regelmäßig kontrolliert werden, um nicht autorisierte Zahlungen zu erkennen und Ihrem Kreditinstitut melden zu können.

- Auch wenn Sie Ihre Kreditkarte nur selten benutzen, sollten Sie regelmäßig überprüfen, ob diese noch da ist.

- Lassen Sie Ihre Zahlungskarten niemals offen in Arbeits-/ Büroräumen, Schwimmbädern, Krankenhäusern, Hotelzimmern oder Autos liegen.

- Benutzen Sie Ihre Kreditkarte nicht als Pfand.

- Empfehlenswert ist es, die Kreditkarte dicht am Körper zu tragen. Noch besser: in verschlossenen Innentaschen der Kleidung.

- Bevor Sie Geld abheben, sollten Sie nicht gedankenverloren zum Geldautomaten schlendern, sondern das Umfeld kurz abchecken. Gibt es Personen in der Nähe, die sich auffällig verhalten? Gibt es Veränderungen am Automaten? Wie ist der Geldautomat beschaffen? Sind Teile locker oder abstehend, gibt es Spuren von Kleber oder angebrachte Verblendungen? Fällt Ihnen etwas Ungewöhnliches auf, sollten Sie dies umgehend der Polizei melden.

Vorsichtsmaßnahmen im Umgang mit dem Pin

- Geben Sie Ihren Pin nicht an andere Personen weiter. Das gilt auch für Amtspersonen (z.B. Polizeibeamte) oder die Mitarbeiter von Geldinstituten.

- Flüstern Sie beim Eingeben der Pin die Zahlen nicht leise daher und sprechen Sie die Zahlen schon gar nicht laut mit!

- Notieren Sie den Pin niemals auf der Zahlungskarte!

- Der beste Schutz ist den Pin auswendig zu lernen und den Pin – Brief zu vernichten.

- Beim Geldautomaten oder an der Kasse beim Bezahlen sollten Sie darauf achten, dass niemand die Pin- Eingabe beobachten kann. Sollte es aufdringliche Personen oder „Helfer“ geben, bitten Sie diese höflich, aber bestimmt Distanz zu wahren.

- Um ein Ausspähen zu erschweren, sollten Sie Ihre Hand oder Ihr Portemonnaie als Sichtschutz dicht über die Eingabetasten halten.

- Geben Sie Ihren Pin nicht an Türöffnern ein. Auch nicht bei Banken! In einem solchen Fall sollten Sie sofort die Polizei verständigen.

Wie schütze ich mich online?

- Wer seine Karte auch im Internet verwendet, unterliegt besonderer Gefährdung. Hier sollte bei der Übermittlung persönlicher Daten (z. B. Anmeldung Kundenkonto) und erst recht beim Bezahlen auf eine 128-Bit-Verschlüsselung (oder höher) geachtet werden. Erkennbar sind solche Verschlüsselungen daran, dass die Seitenbezeichnung in der Adresszeile des Browsers mit „https“ beginnt.

- Öffnen Sie keine Mails mit unbekanntem Absender. Insbesondere keine mit Anhang.

- Auch ein ständig aktuelles Anti-Viren-Programm ist ein Muss für jeden Online-Banker oder Internet-Shopper.

- Bei der Weitergabe von Kreditkarteninformationen im Internet sollten Sie auf seriöse Anbieter achten, indem Sie sich vorab über unbekannte Anbieter informieren.

- Verwenden Sie stets die aktuellste Version Ihres Internetbrowsers, da Ihnen anderenfalls wichtige Sicherheitsupdates fehlen könnten.

- Wenn Sie Ihr Onlinebanking beendet haben, schließen Sie das Browserfenster erst, nachdem Sie sich abgemeldet haben. Dadurch wird Ihr Browsercache geleert, und es kann sich niemand mehr unter Ihrem Namen anmelden.

- Vermeiden Sie Onlinebanking von einem öffentlichen Computer, denn Sie können nie genau einschätzen wie sicher die PCs in Hotels, Bibliotheken oder in Internetcafés sind.

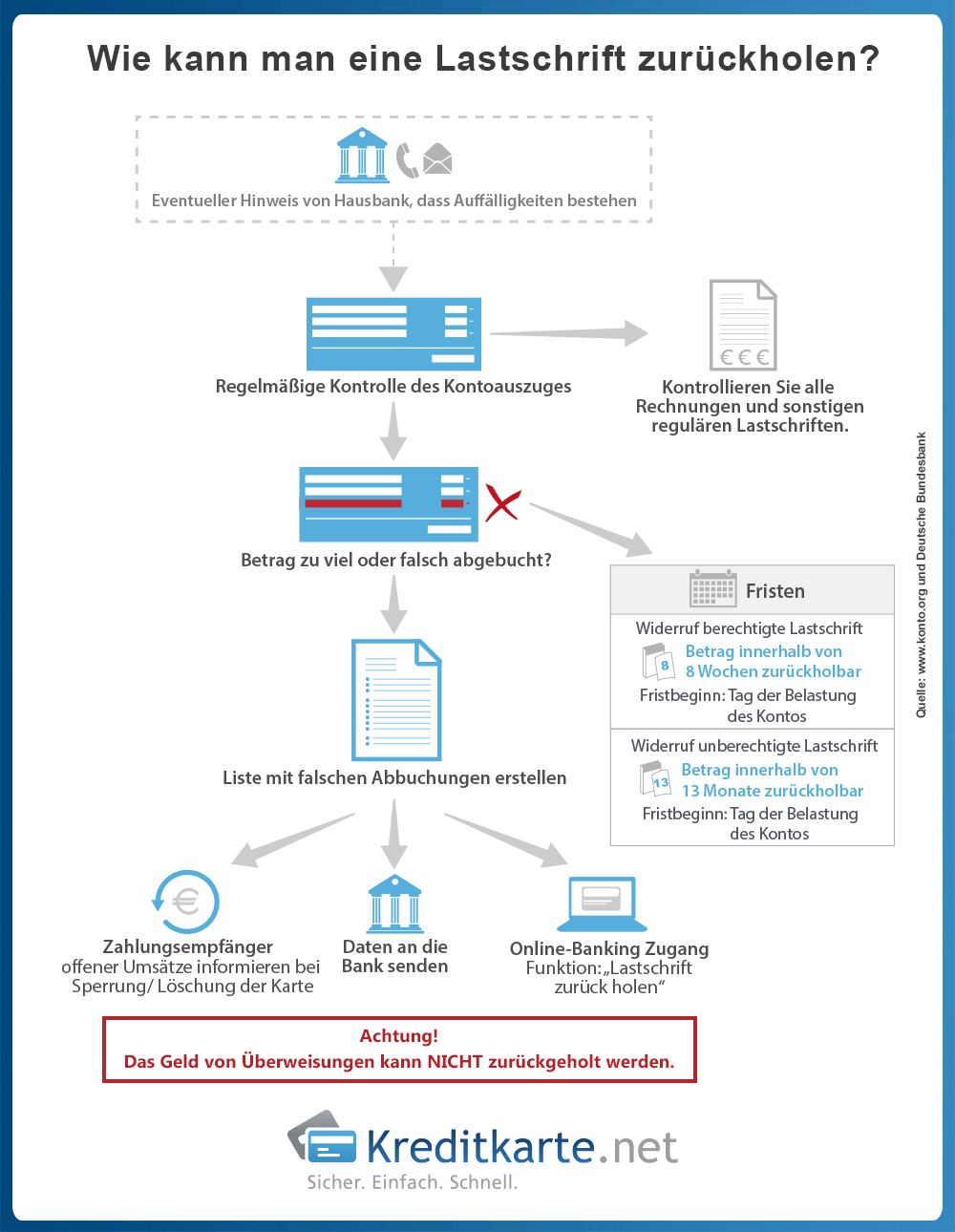

Was kann ich tun, wenn ich nicht autorisierte Abbuchungen auf meinem Konto entdecke?

- Einzugsermächtigungen sind grundsätzlich alle rückrufbar. Wenn Sie keine Einzugsermächtigung erteilt haben und die Abbuchung somit widerrechtlich erfolgte, haben Sie 13 Monate Zeit, um Widerspruch einzulegen.

- Rückbuchungsfähige Lastschriften sind direkt im Onlinebanking mit einem entsprechenden Symbol gekennzeichnet. Bei unberechtigten Lastschriften funktioniert dieser Weg in der Regel nicht. Sie müssen sich persönlich am Schalter, telefonisch, per Brief oder per E- Mail an Ihre Bank wenden und die Lastschrift widerrufen.

- Haben Sie die Frist eingehalten, erhalten Sie eine Rückbuchung des Betrags.

- Für die Rückbuchung darf kein Entgelt von der Bank berechnet werden.

Aber Achtung! Bei Fahrlässigkeit greift dieser kostenlose Schutz nicht. Fahrlässig handelt beispielsweise wer seinen Pin auf der Rückseite der Karte notiert. Hier kann Ihnen eine Gebühr für die Rückbuchung berechnet werden.

- Besprechen Sie weitere Maßnahmen mit Ihrer Bank. Beispielsweise ob eine Kartensperrung oder Pin- Änderung ratsam wäre.

- Denken Sie an eine Strafanzeige bei der Polizei!

Was kann ich tun, wenn die Rückbuchung einer unberechtigten Lastschrift von der Bank verweigert wird?

- Zunächst sollten Sie bei der Bank Einspruch einlegen, indem Sie deutlich machen, dass Sie mit der Verweigerung nicht einverstanden sind. Dazu wenden Sie sich am besten schriftlich per Einschreiben mit Rückschein an ihre Bank und fordern diese unter Fristsetzung von 14 Tagen erneut dazu auf, die entsprechende Lastschrift auf Ihr Konto zurück zu buchen.

- Berufen Sie sich dabei auf die Vorschriften aus den Sonderbedingungen für den Lastschriftverkehr.

- Sie erklären wiederholt ausführlich aus welchen Gründen Sie Widerspruch einlegen.

- Heben Sie unbedingt den Einlieferungsbeleg bei der Post auf- dieser kann entscheidend sein, wenn es um die Einhaltung von Fristen geht.

- Sollte die Bank eine Rückbuchung gänzlich verweigern, verlangen Sie die Vorlage der von der Bank verwendeten Vorschriften und eine ausführliche Erklärung, aus welchen Gründen die Rückerstattung scheitert.

- Im Zweifel sollten Sie natürlich immer professionellen Rat bei einem Anwalt einholen.

Ansprechpartner für den Fall der Fälle

Surftipp: Unser Ratgeber zur Kreditkartensperrung

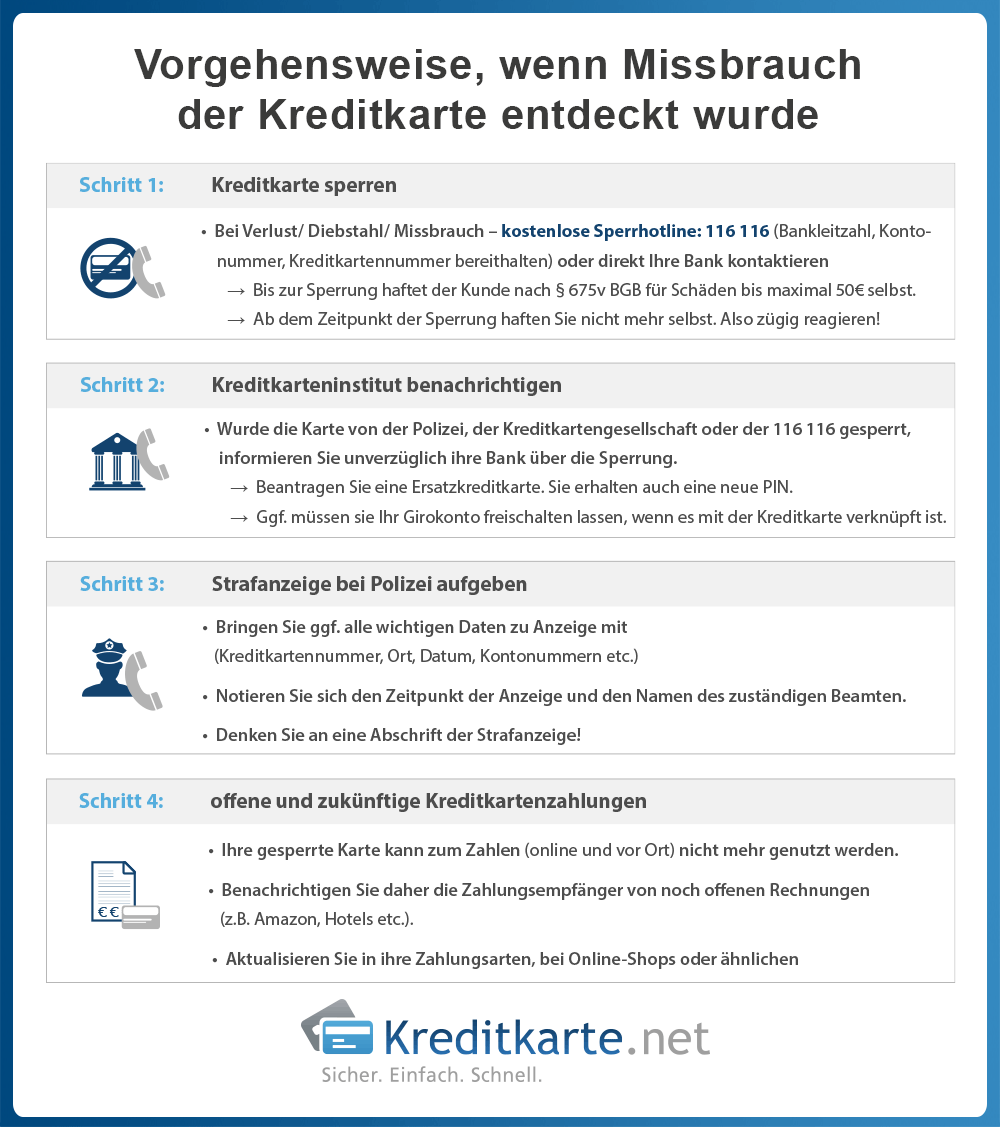

Wenn trotz aller Vorsichtsmaßnahmen dennoch ein Betrug passiert ist, gilt es, den Schaden zu begrenzen. Die einzelnen Schritte, die Sie befolgen sollten, haben wir Ihnen hier aufgeführt.

Schritt 1: Die Kreditkarte sollte schnellstmöglich gesperrt werden. Für die Kreditkartensperrung haben die Kartenanbieter unterschiedliche Rufnummern eingerichtet. Halten Sie den Namen Ihrer Bank, Ihre Kontonummer und Ihre Bankleitzahl bereit.

Deutschlandweite Service-Rufnummern zum Sperren von Kreditkarten| Kreditkartenanbieter | Rufnummer zur Kartensperrung |

|---|---|

| American Express | 069 97 97 1000 |

| Diners Club | 069 900 150-135 / 136 |

| MasterCard | 0800 071 3542 |

| Visa Deutschland | 0800 811 8440 |

Alternativ: die seit 2005 weltweit gültige kostenfreie Sperr-Notrufnummer +49 116 116

Wenn Sie sprach- oder hörgeschädigt sind, können Sie den Verlust oder Diebstahl per Fax an die +49 116 116 melden. Das Formular zur Sperrung für Kreditkarten stellt das Online Portal Kartensicherheit.de zur Verfügung.

https://www.kartensicherheit.de/files/pdf1/sperrfax_kreditkarte_116116.pdfIn dringlichen Notfällen wie Diebstahl, Überfall etc. erhalten Sie auch unter der Polizeirufnummer 110 die Telefonnummer der Sperrhotline des jeweilige Kreditkartenunternehmen bzw. werden von der Polizei mit der betreffenden Bank verbunden!

Schritt 2: Kontaktieren Sie nach der Sperrung Ihr Kreditinstitut, um den Verlust zu melden. Sie müssen schließlich die weiteren Schritte besprechen, beispielsweise die Ausstellung einer neuen Kreditkarte.

Rufnummern der einzelnen Kreditkartenanbietern

| Anbieter | Nummer Inland + Kosten | Nummer Ausland + Kosten |

|---|---|---|

| 1822direkt | 069 941 700 | +49 69 941 700 |

| ADAC | (030) 2455 2255 | +49 30 24 55 22 55 |

| Advanzia Bank | 0800 88 011 20 (kostenfrei) | +49 345 2197 3030 |

| Amercian Express | (069) 9797 – 1000 | +49 69 9797 1000 |

| Audi Bank Visa Card | (0531) 313234 | in USA: 001 800 8472911 (gebührenfrei), alle anderen Länder: (303) 9671096 (+ Landesvorwahl) |

| Barclaycard | (040) 8 90 99 – 877 | +49 40 8 90 99 – 877 |

| B2BCard | 116 116 (kostenfrei in Dtl.) | +49 116 116 (gebührenpflichtig vom Ausland) |

| Comdirect Bank | 04106 708 25 00 | +49 4106 708 25 00 |

| Consorsbank | 069/ 66 57 13 33 | +49 69 66 57 13 33 |

| Deutschland- Kreditkarte | 040 600 096 422 (Mo-Fr von 9-18Uhr) oder 116 116 | +49 40 600 096 422 |

| DKB | 030 120 300 00 | +49 30 120 300 00 |

| Fidor Bank | 116 116 (deutschlandweit: kostenfrei) | +49 116 116 oder +49 30 40 50 40 50 |

| Global MasterCard | 116 116 (deutschlandweit: kostenfrei) | +49 116 116 |

| HVB | 089 435 49 490 | +49 89 435 49 490 |

| ICS Visa World Card | 0211 69 15 26 99 | +49 211 69 15 26 99 |

| ING- DiBa | 069 34 22 24 | +49 69 / 34 22 24 |

| King | +44 20 3695 3242 | +44 20 3695 3242 |

| LBB | 030 2455 2457 | +49 30 2455 2457 |

| Lufthansa Miles & More | 069 667 888 444 | +49 69 667 888 444 |

| MeineGiroKarte Prepaid- MasterCard | 116 116 (deutschlandweit kostenfrei) | +49 116 116 (gebührenpflichtig) |

| MercedesCard | 069 6657 1333 | +49 69 66571333 |

| netbank | 116 116 | +49 116 116 |

| neteller net+ | +44 20 7526 9219 | +44 20 7526 9219 |

| Payango | 116 116 | +49 30 4050 4050 |

| payVIB | 0800 880 1120 (gebührenfrei aus dt. Festnetz) | +49 345 21 97 30 30 |

| Postbank | Girokarte: 0228 5500 5500, Kreditkarte: 069 66571333 | Girokarte: +49 228 5500 5500, Kreditkarte: +49 69 66571333 |

| Santander Bank | 02161 – 27 29 889 | +49 2161 27 29 889 |

| Skatbank | 116 116 | +49 116 116 oder >+ 49 30 40 50 40 50 |

| SupremaCard | 116 116 (deutschlandweit kostenfrei) | +49 116 116 (kostenpflichtig) |

| TARGOBANK | Debitkarte: 0211 900 20 111, Kreditkarte: 0211 900 20 444 | Debitkarte: +49 211 900 20 111, Kreditkarte: +49 211 900 20 444 |

| VIABUY Prepaid MasterCard | 00800 48437776 | +49 80048437776 |

| Volkswagen Bank | 0531 313234 | +49 531 313234 oder +1 303 967 1096 oder In USA: 1 800 847 2911 |

| Wirecard Bank | 116 116 | 00800 / 9473 22 70 |

| Wüstenrot Bank | Girocard: 01805 021021, Mastercard/ Visa Karte: 069 79331910 | Girocard: +49 1805 021021, Mastercard/ Visa Karte: +49 69 79331910 |

| Yuna | 0044 20 3026 0210 | 0044 20 3026 0210 (Kosten abhängig von Mobilfunk-, Festnetzbetreiber) |

Schritt 3: Bei einer Straftat, sollte natürlich auch die Polizei zwecks einer Anzeige kontaktiert werden.

Schritt 4: Dokumentieren Sie den Zeitpunkt der Anzeige und den Namen des zuständigen Beamten.

Schritt 5: Lassen Sie sich eine Abschrift der Anzeige aushändigen.

Relevant bei der Sperrung von Girokarten: Das KUNO- Verfahren (steht für „Kriminalitätsbekämpfung im unbaren Zahlungsverkehr unter Nutzung nichtpolizeilicher Organisationsstrukturen“). Die Polizei leitet die Daten Ihrer Karte an die Kooperationspartner des Einzelhandels weiter. Damit ist eine abhanden gekommene Girocard auch für das Bezahlen mittels Karte plus Unterschrift gesperrt. Mehr dazu in unserem Ratgeber „Portemonnaie weg, was nun – Bankkarten sperren?“

Surftipp: Portemonnaie weg, was nun?

Wer haftet für Schäden nach einem Missbrauch der Kreditkarte?

Wenn Sie Ihre Karte sperren gelassen haben, ist es danach nicht mehr möglich damit zu bezahlen bzw. Geld abzuheben.

Bei der Haftung unterscheidet man zwischen zwei Zeitpunkten: bis zur Kreditkartensperrung und danach. Die gute Nachricht: Für Schäden, die im Zeitraum des Verlustes bis zur Sperrung geschehen, müssen Sie zwar selbst aufkommen, allerdings nur bis maximal 50 Euro. Für Beiträge darüber hinaus und für missbräuchliche Verwendung nach dem Zeitpunkt der Sperrung haftet das jeweilige Kreditinstitut.

Um die Selbsthaftung so gering wie möglich zu halten, sollten Sie also nicht zu viel Zeit verstreichen lassen, wenn Sie den Verlust Ihrer Kreditkarte bemerken. Setzen Sie sich schnellstmöglich mit ihrer Bank in Verbindung!

| Vor der Kartensperrung | Nach der Kartensperrung | |

|---|---|---|

| Haftung | Gesetzlich (§ 675v BGB) ist festgelegt, dass der Kreditkarteninhaber für Schäden bis maximal 50€ selbst aufkommt. Vertraglich können die Banken Ihnen aber auch entgegenkommen. Manche Institute haben die Selbsthaftung gar komplett ausgeschlossen, so dass Sie für keinerlei Schäden selbst haften müssen. | Ab dem Zeitpunkt, ab dem das Kreditinstitut Kenntnis über den Verlust der Karte hat, haften Sie als Karteninhaber nicht mehr. Darum gilt: Lassen Sie die Karte immer schnellstmöglich sperren und notieren Sie sich Datum und die genaue Uhrzeit, zu der Sie die Karte haben sperren lassen! |

| Ausnahmen | Gemäß § 675l BGB ist der Nutzer verpflichtet alle zumutbaren Vorkehrungen zu treffen, um die personalisierten Sicherheitsmerkmale vor unbefugten Zugriff zu schützen. Missbräuchliche Verwendungen sind unverzüglich nach Kenntniserlangung der Bank mitzuteilen. Wenn die vertraglich festgelegten Sorgfalts- und Mitwirkungspflichten missachtet wurden, müssen Sie für entstandene Schäden komplett selbst aufkommen. Diese Pflichten sind in den AGB Ihrer Bank geregelt. Die Sorgfaltspflichten wurden missachtet, wenn der Kreditkarteninhaber grob fahrlässig oder sogar vorsätzlich gehandelt hat. Das kann je nach AGB der jeweiligen Bank vorliegen, wenn:

| Wenn sie am Missbrauch der Karte in betrügerischer Absicht beteiligt waren, bleibt Ihre Haftung bestehen. |

Betrug auf Ebay-Kleinanzeigen

In letzter Zeit hat die Polizei vermehrt Kreditkartenbetrüge durch vermeintliche Ebay Kleinanzeigen Käufer registriert. Die Betrüger geben vor Ware auf Ebay Kleinanzeigen kaufen zu wollen und dafür die Funktion „Sicher bezahlen“ zu nutzen.

Meist schreibt der Interessent den Verkäufer bei WhatsApp an und gibt an, die Zahlung über die auf Ebay Kleinanzeigen tatsächlich angebotene Bezahlmethode "Sicher bezahlen" abwickeln zu wollen. Der Täter sendet dem Verkäufer dann einen Link, wo der Verkäufer seine Kreditkartendaten zum Erhalt der Zahlung eingeben soll. Mit dieser Methode gelangen sie an die Kreditkartendaten. Die Zahlung trifft nie ein, stattdessen erfolgen Abbuchungen aus dem Ausland.

Um sich zu schützen, bedenken Sie bitte, dass Verkäufer von Ebay Kleinanzeigen bei der Methode „Sicher bezahlen“ nie zur Eingabe von Kreditkartendaten oder dem Kontostand aufgefordert werden. Die Abwicklung der Bezahlung läuft bei Ebay Kleinanzeigen ausschließlich über die Nachrichtenfunktion der Website. Weder Verkäufer noch Käufer bekommen dabei Bankkonteninformationen der Gegenseite zu sehen. Geben Sie also niemals Ihre Kreditkartendaten gegenüber einem vermeintlichen Käufer preis!

So funktioniert die „Sicher bezahlen“-Funktion: Der Käufer zahlt den Kaufpreis an den Anbieter Online Payment Plattform (OPP), der mit Ebay Kleinanzeigen zusammenarbeitet. Dort wird das Geld bis zur Auszahlung verwahrt. Ausgezahlt wird das Geld nach 14 Tagen oder auch früher, wenn der Käufer bestätigt hat, dass er die Ware erhalten hat. Für Verkäufer fallen keine Extrakosten an. Der Käufer muss eine Pauschale von 0,35 Euro und ein Entgelt in Höhe von 4,5 Prozent des Kaufpreises zahlen.

Quellen

- Polizei Beratung: EC- und Kreditkartenbetrug

- Verbraucherzentrale: Merkmale einer Phishing-Mail

- BKA: Zahlungskartenkriminalität

- Heise.de: Polizei sieht vermehrt Kreditkartenbetrug auf eBay Kleinanzeigen