Chargeback – Kreditkartenzahlung stornieren

Verbraucherschutz hat bei Kreditkartenzahlungen oberste Priorität. Daher besteht im Zweifelsfall die Möglichkeit, Zahlungen zu stornieren und zurückbuchen zu lassen. Für Kunden ist das als Chargeback bezeichnete Verfahren relativ einfach. Für Banken, Kreditkartenunternehmen und den Handel indes bringt es viel Arbeit mit sich. Wie es genau funktioniert und worauf Verbraucher achten sollten: Wir erklären es.

Verbraucherschutz: die Zahlungsdiensterichtlinie der EU

Die Grundlage dafür, dass Kunden Zahlungen zurückzufordern dürfen, bildet aktuell unter anderem die Zahlungsdiensterichtlinie der EU. Artikel 77 Absatz 1 besagt:

„Die Mitgliedstaaten stellen sicher, dass der Zahler die Erstattung eines autorisierten und von einem oder über einen Zahlungsempfänger ausgelösten Zahlungsvorgangs nach Artikel 76 innerhalb von acht Wochen ab dem Zeitpunkt der Belastung des betreffenden Geldbetrags verlangen kann.“

Rein rechtlich beträgt die Frist für ein Chargeback somit acht Wochen, auch wenn einige Banken nach wie vor sechs Wochen vorgeben. Die Kreditkartenunternehmen selbst sind deutlich großzügiger. Visa zum Beispiel erlaubt Karteninhabern, bis zu 120 Tage lang eine Zahlung zu monieren. Wie wichtig den Unternehmen das Thema ist, beweisen unter anderem die Chargeback-Richtlinien von MasterCard. Sie umfassen 455 Seiten.

Diese Vorgaben und Regeln sollen vor allem das Vertrauen der Verbraucher in das Zahlungsmittel Kreditkarte stärken. Denn schon kleinste Zweifel oder Bedenken sorgen mitunter dafür, dass eine andere Zahlungsmethode gewählt und die Kreditkarte gar nicht erst beantragt, geschweige denn genutzt wird.

Chargeback – was heißt das?

Um bei Problemen Hilfe in Anspruch nehmen zu können, wurde das Chargeback-Verfahren entwickelt. Chargeback heißt übersetzt „Ausgleich“. Und genau darum geht es: Den finanziellen Ausgleich, wenn die Kreditkarte unberechtigt belastet wurde. Das Verfahren zielt letztlich auf eine Rückabwicklung der Transaktion und die Gutschrift des Betrages auf dem Kundenkonto. Die andere Seite der Medaille: Gleichzeitig wird der Betrag vom Konto des Händlers abgebucht.

Chargeback-Gründe

Gründe und somit Auslöser dafür, dass Verbraucher eine Rückbuchung beantragen und die Kreditkartenzahlung stornieren, gibt es viele. Der Kreditkartenanbieter Visa hat seine Richtlinien diesbezüglich 2018 überarbeitet und die möglichen Rückbelastungsgründe in vier Kategorien eingeteilt:

- Betrug

- Autorisierungsfehler

- Prozessfehler

- Kundenbeschwerden

Aus Kundensicht sind es vor allem folgende Probleme:

- Die Zahlung wurde weder getätigt noch genehmigt.

- Der Betrag stimmt nicht mit dem Beleg überein.

- Der Umsatz wurde zweimal oder mehrmals abgerechnet.

- Die Ware/Dienstleistung wurde nicht geliefert bzw. erbracht.

- Trotz Rücksendung der Ware erfolgte keine Gutschrift.

- Bei der gelieferten Ware handelt es sich um eine Fälschung.

- Abo bzw. Vertrag gekündigt, trotzdem erfolgte eine Abbuchung.

- Der Umsatz wurde bereits anderweitig bezahlt.

- Hotelreservierung/Flug wurde storniert, der Betrag dennoch berechnet.

Das sind nur einige Gründe, warum Kunden eine Kreditkartenzahlung stornieren. Wichtig dabei: Es muss sich um eine „echte“ Kreditkarte handeln, bei der dem Nutzer ein Kredit eingeräumt wird. Das ist bei sogenannten Debit Kreditkarten nicht der Fall, da der Betrag umgehend bzw. am nächsten Werktag direkt über das Girokonto abgerechnet wird. Heißt: Bei Debit Kreditkarten kann kein Chargeback beantragt werden.

Surftipp: Arten von Kreditkarten

Problemfall Insolvenz

Während die Chancen auf ein erfolgreiches Chargeback in den meisten Fällen sehr gutstehen, erweisen sich Insolvenzen als Problemfall. Das Unternehmen ist nicht mehr in der Lage, die erbrachte Leistung zu erbringen. Gleichzeitig werden finanzielle Mittel durch den Insolvenzverwalter eingefroren.

In einem solchen Fall kann man probieren, das Chargeback-Verfahren mit dem Grund „Leistung nicht erhalten“ zu starten. Der Nachweis kann im Fall einer insolventen Fluglinie zum Beispiel über ein Reklamationsformular, eine Buchungskopie, die Ablehnung der Kostenerstattung und die Stornobestätigung (etwa eines Fluges) erbracht werden.

Schritt für Schritt: Kreditkarten Chargeback beantragen

Grundsätzlich gilt: Um eine Kreditkartenzahlung zu stornieren und zurückbuchen zu lassen, müssen Verbraucher selbst aktiv werden. Nur in wenigen Fällen, wenn Banken einen Betrug vermuten, wird ein Zahlungsvorgang umgehend von den Sicherheitsabteilungen gestoppt und gleichzeitig die Kreditkarte gesperrt. Der Kunde wird dann über den Vorgang informiert und erhält in der Regel eine neue Kreditkarte.

Möchte der Kunde eine Rückbuchung erwirken, sind folgende Schritte nötig:

- Lässt sich eine Zahlung nicht zuordnen oder ist völlig unbekannt, muss sofort die Bank informiert und die Kreditkarte gegebenenfalls gesperrt werden. Ratsam ist darüber hinaus, Anzeige zu erstatten.

- Auch bei Doppelbelastungen und anderen Problemen wie einer ausbleibenden Gutschrift ist immer die Bank Ansprechpartner, von der man die Kreditkarte erhalten hat. Ausnahme: American Express.

- Besonders wichtig: Es muss sofort reagiert werden. Denn ist die gesetzliche Frist von acht Wochen verstrichen, bleibt nur die Kulanzbasis ohne rechtlichen Anspruch.

- Nachdem eine Zahlung reklamiert wurde, erhält man entweder ein Formular oder wird auf das Onlinebanking verwiesen. Dort kann bei einigen Banken die entsprechende Transaktion direkt per Mausklick storniert werden.

- Verbraucher sollten vorab alle Beweise und Belege zur Hand haben. Denn sie sind in jedem Fall verpflichtet, der Bank Nachweise an die Hand zu geben.

- Bei nicht gelieferter Ware muss nachgewiesen werden, dass man sich mit dem Händler in Verbindung gesetzt und versucht hat, eine Einigung zu erzielen.

- Handelt es sich bei der gelieferten Ware um ein Plagiat, benötigt man den Beleg vom Zoll, dem Hersteller oder einem Sachverständigen.

- Liegt ein Betrugsverdacht vor, weil die Zahlung nicht autorisiert wurde, muss die Kreditkarte gesperrt und in den meisten Fällen Anzeige erstattet werden.

Surftipp: Kreditkarte sperren - Ratgeber

![]()

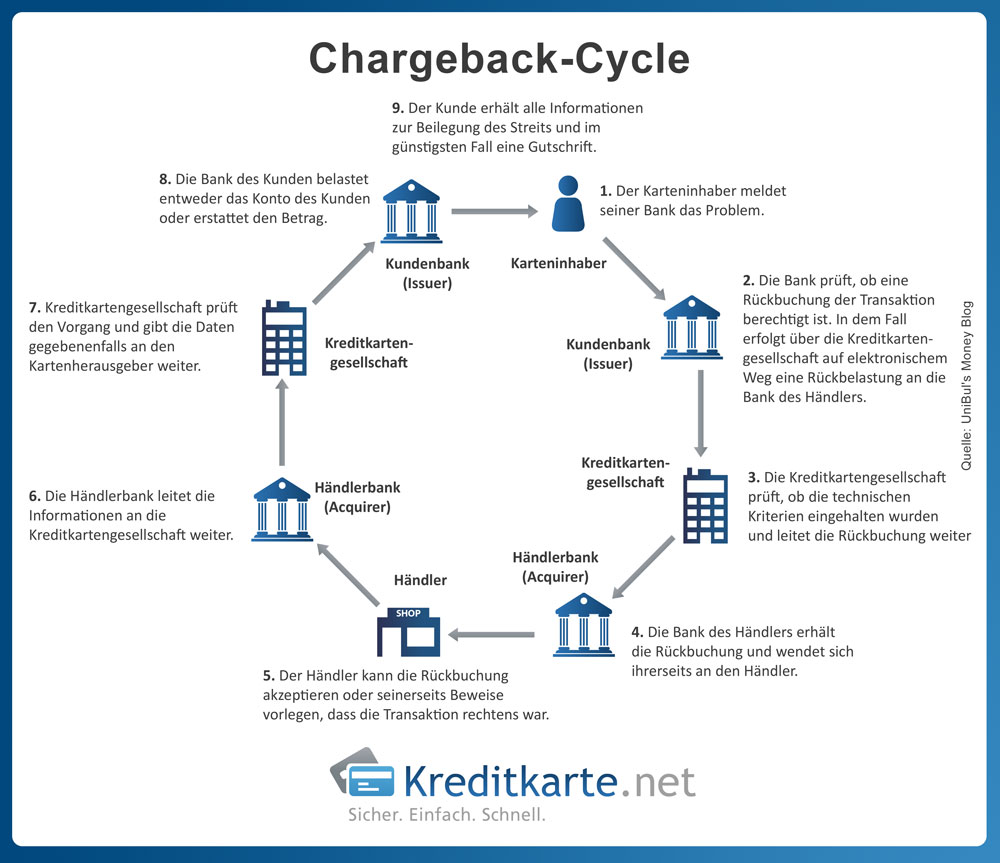

Das Chargeback-Verfahren

Mit der Beschwerde bzw. dem Storno-Wunsch des Kunden wird ein mehrstufiger Prozess in Gang gesetzt. Daran beteiligt sind der Kunde, die Bank des Kunden (Issuer), die Bank des Händlers (Acquirer), der Händler und das Kreditkartenunternehmen. Bei American Express ist das Vorgehen anders, weil das Unternehmen gleichzeitig Issuer und Acquirer ist.

Das Verfahren gliedert sich in neun Schritte und wird auch als Chargeback-Cycle bezeichnet:

- Der Karteninhaber meldet seiner Bank das Problem.

- Die Bank prüft, ob eine Rückbuchung der Transaktion berechtigt ist. In dem Fall erfolgt über die Kreditkartengesellschaft auf elektronischem Weg eine Rückbelastung an die Bank des Händlers.

- Visa prüft, ob die technischen Kriterien eingehalten wurden und leitet die Rückbuchung weiter

- Die Bank des Händlers erhält die Rückbuchung und wendet sich ihrerseits an den Händler.

- Der Händler kann die Rückbuchung akzeptieren oder seinerseits Beweise vorlegen, dass die Transaktion rechtens war.

- Die Händlerbank leitet die Informationen an Visa weiter.

- Visa prüft den Vorgang und gibt die Daten gegebenenfalls an den Kartenherausgeber weiter.

- Die Bank des Kunden belastet entweder das Konto des Kunden oder erstattet den Betrag.

- Der Kunde erhält alle Informationen zur Beilegung des Streits und im günstigsten Fall eine Gutschrift.

Geht die Bank des Kunden nicht mit den Aussagen des Händlers bzw. der Bank des Händlers konform, kann ein Schiedsverfahren (Arbitration) eingeleitet werden. In dem Fall müssen dann Visa bzw. MasterCard entscheiden, wer recht hat. Diese Entscheidung ist in der Regel bindend.

Tipps für Verbraucher

Um Probleme mit der Kreditkarte zügig aus der Welt zu schaffen, sind Verbraucher gut beraten, ihre Abrechnung sofort zu prüfen bzw. online jede Transaktion mit den vorhandenen Belegen abzugleichen. Das bedeutet auch, dass man Kassenzettel oder Quittungen nicht einfach in den Mülleimer wirft, sondern zumindest solange aufbewahrt, bis die Zahlung gebucht ist. Denn sollte es Schwierigkeiten geben, ist man in der Beweispflicht. Zudem hat man nur eine Chance, eine Zahlung zu stornieren. Ein zweites Chargeback-Verfahren ist ausgeschlossen. Wichtig: Kann man die entsprechenden Belege nicht beibringen, wird es mitunter sogar teuer.

Beispiel Kostenfalle: Die Postbank weist explizit darauf hin: „Bitte beachten Sie, dass wir für unseren Aufwand 10 Euro je Umsatz berechnen, wenn sich die Reklamation nach sorgfältiger Prüfung als unberechtigt herausstellt.“

Was bedeuten Rückbuchungen für Händler?

Die Gebühr, mit der Verbraucher bei einer Ablehnung rechnen müssen, ist im Vergleich zu den Kosten und dem Aufwand für Händler eher marginal. Zum einen müssen Händler die betreffende Transaktion bzw. den Vorgang ermitteln und den Sachverhalt klären. Das ist mit einem nicht unerheblichen Zeitaufwand und somit auch mit Kosten verbunden. Zum anderen fallen Gebühren an. Das sind zum Beispiel Servicegebühren der Bank von etwa 20 Euro sowie die Gebühren der Kreditkartensysteme, die bei rund 15 Euro liegen. Je nach Bank oder Zahlungsdienstleister summieren sich so schnell 60 Euro, die zulasten des Händlers gehen. Daher sollten nicht nur Verbraucher, sondern auch Händler auf einen reibungslosen Ablauf und die nötige Sicherheit bei Kreditkartenzahlungen achten.

Die passende Kreditkarte finden Sie in unserem Kreditkartenvergleich. Egal ob für Reisen, fürs Online-Shoppen oder zum Bezahlen am PoS, hier ist für jeden das richtige dabei:

Surftipp: 155 Kreditkarten im Vergleich - Jetzt Konditionen checken!

Weiterführende Links / Quellen

- Finanztip.de: Chargeback – So fordern Sie Kreditkartenzahlungen zurück

- Chip.de: Kreditkartenzahlung stornieren und zurückbuchen – so geht’s

- Paylobby.de: Chargeback der Visa und Mastercard Kreditkarte.

- Paymill.com: Wie verläuft der Chargeback-Prozess?

- Postbank.de: Reklamation Kreditkartenumsatz

- EU: Richtlinie (EU) 2015/2366 (Zahlungsdiensterichtlinie)

- Chargeback.com: Visa Chargeback Time Limits

- Concardis.com: Neues Regelwerk für Visa Chargebacks

- MasterCard: Chargeback Guide

- Paymentscardsandmobile.com: New Visa Chargeback Rules – Visa Claims Resolution – coming in April 2018

- UniBul´s Money Blog: How Visa Manages Chargebacks and What You Should Do to Minimize Them