Zahlungsdienstleister (Payment Service Provider)

Erfolgsfaktor Zahlung – die Dienste der Payment Service Provider

Ware gegen Geld. So definiert sich Handel bereits seit Jahrhunderten: Zahlungsmittel ersetzen umständlichen Tauschhandel. Das Internetzeitalter beschleunigt zudem den Zahlungsverkehr. Während Ware noch verschickt werden muss, kann der Bezahlvorgang mittlerweile sofort abgewickelt werden. Händlern stehen inzwischen dutzende Optionen für die Zahlungsabwicklung zur Wahl. Wenn sie sich nicht intensiv mit Thematik befassen, laufen sie Gefahr, dass Warenkörbe leer bleiben. Denn auch bei der Zahlung sind Kunden wählerisch. Als hilfreich erweisen sich sogenannte Payment Service Provider (PSP) (dt. Zahlungsdienstleister), die dem Onlinehandel die Arbeit mit der Zahlung abnehmen.

Als Payment Service Provider (PSP), bzw. (deutsch) Zahlungsdienstanbieter, bezeichnet man die Unternehmen, die unterschiedliche Bezahllösungen bzw. Bezahlkanälre an die Händlerinfrastruktur anbinden. Derartige Anbieter findet man primär im Online-Handel und hier entsprechend als Software Lösung, die von den Anbietern als Software-as-a-Service (SaaS) angeboten werden.

Was leistet ein Zahlungsdienstleister?

Zahlungsdienstleister oder Payment Service Provider (kurz PSP) bilden die Schnittstelle zwischen Kunde und Shop, sobald es ans Bezahlen geht. Der Händler ist damit weitgehend außen vor und muss sich selbst nicht mehr um die Abwicklung kümmern. Verbraucher bekommen davon nur wenig mit. Entsprechend unbekannt sind die meisten Zahlungsdienstleister bzw. Zahlungsserviceanbieter. Und das, obwohl sie jährlich Zahlungsvolumen im zweistelligen Milliardenbereich abwickeln.

Die Unternehmen kooperieren dazu mit den gängigen Zahlungsdiensten, zum Beispiel den Kreditkartenfirmen. Das teils weltweit. Daraus ergeben sich mehr oder weniger umfangreiche Listen, aus denen sich Händler alle Optionen heraussuchen können, die für Ihr Geschäft infrage kommen. Implementiert werden die Zahlungsweisen direkt in den vorhandenen Shop. Dazu stellen die Zahlungsdienstleister Tools, Module und teils bebilderte Anleitungen zur Verfügung.

Für Händler ist das ein einfacher Weg, ihr Zahlungsportfolio stetig anzupassen. Dafür zahlen sie allerdings auch. Die Kosten setzen sich aus mehreren Bausteinen zusammen, die von Zahlungsdienstleister zu Zahlungsdienstleister variieren.

- Einrichtungsgebühr: Fällt einmalig an, teils abhängig von der Zahl der gewählten Zahlungsoptionen.

- Monatspauschale: Sie umfasst die Bereitstellungs- und die Grundgebühr, bisweilen auch ein Freikontingent an Transaktionen.

- Transaktionsgebühren: Viele Anbieter verlangen einen festen Betrag plus einen prozentualen Anteil des Rechnungsbetrags. Das hängt von der Zahlungsweise und dem Vertrag ab.

- Stornogebühr: Sie wird berechnet, sollte eine Transaktion storniert werden.

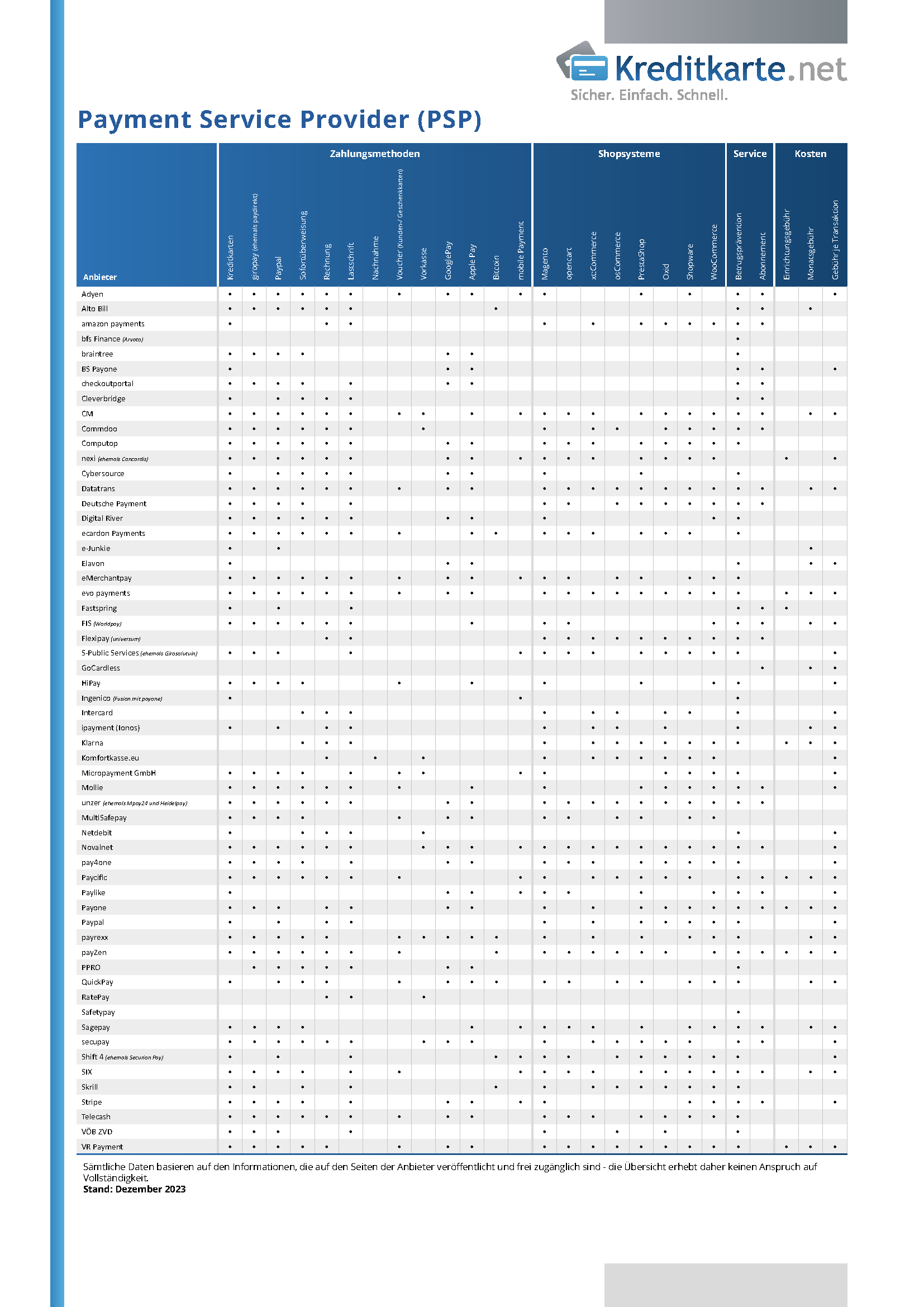

Übersicht – Vergleich von Zahlungsdienstleister auf dem deutschen Markt

In unserem großen Payment Service Provider Vergleich haben wir die Konditionen von über 65 deutschen PSP-Anbietern geprüft. Betrachtet wurden hierbei die verschiedenen Zahlungsmethoden und Shopsystem, aber auch Serviceleistungen und Kosten.

| Kategorie | Kriterium |

|---|---|

| Zahlungsmethoden | Kreditkarten |

| giropay (ehemals paydirekt) | |

| PayPal | |

| Sofortüberweisung | |

| Rechnung | |

| Lastschrift | |

| Nachnahme | |

| Voucher (Kunden-/Geschenkkarten) | |

| Vorkasse | |

| GooglePay | |

| Apple Pay | |

| Bitcoin | |

| mobile Payment | |

| Shopsysteme | Magento |

| opencart | |

| xt:Commerce | |

| osCommerce | |

| PrestaShop | |

| Oxid | |

| Shopware | |

| WooCommerce | |

| Service | Betrugsprävention |

| Abonnement | |

| Kosten | Einrichtungsgebühr |

| Monatsgebühr | |

| Gebühr je Transaktion |

Die Vorteile der Zahlungsdienstleister

Sich für einen Zahlungsdienstleister zu entscheiden, statt sich in Eigenregie um die Zahlungen und Zahlungsoptionen zu kümmern, hat gleich mehrer Vorteile:

- Der Aufwand, mehrere Zahlungsmöglichkeiten zu implementieren, ist sehr gering.

- Die Zahlungsabwicklung lässt sich problemlos in fast alle gängigen Shopsysteme integrieren.

- Die Kosten sind überschaubar und dank unterschiedlicher Pakete sehr gut kalkulierbar.

- Zusätzliche Dienste wie Betrugsprävention und Risikomanagement erleichtern die Arbeit und sorgen für weitgehend reibungslose Abläufe.

- Der Zahlungsdienstleister kümmert sich darum, dass die hohen Sicherheitsanforderungen (wie die der Kreditkartenunternehmen) eingehalten werden.

- Neue Zahlungsmethoden können jederzeit hinzu gebucht bzw. ergänzt werden.

- Weniger Kaufabbrüche, weil Kunden auf dem von ihnen bevorzugten Weg zahlen können.

Neben zahlreichen Vorteilen gibt es bei der Integration von Zahlungsdienstleistern auch einige Nachteile, die man zu bedenken hat:

- höhere Kosten: im Vergleich zu einer direkten Anbindung an die Online-Bezahldienste

- Kommunikationsprobleme mit dem Kundendienst der Zahlungsanbieter: Der Händler selbst hat keine Vertragsbeziehung zu den Anbietern von Zahlungsverfahren.

- Konflikte mit Gesetzen: z.B. bei ausländische PSP-Anbieter Zahlungsverfahren nicht rechtskonform integrieren (Datenschutz) oder wenn die Zahlungsdienstrichtlinie nicht eingehalten wird

So finden Händler den perfekten Zahlungsdienstleister

Stellt sich die Frage, wie Händler angesichts der Vielzahl an Zahlungsdienstleister die richtige Wahl treffen. Dazu sollte man sich ein wenig Zeit nehmen und die Angebote in Ruhe vergleichen. Sofern angeboten lohnt es sich, einen Test-Account zu eröffnen, um sich ein erstes Bild zu machen. Generell ist es empfehlenswert, das persönliche Gespräch mit den Dienstleistern zu suchen. Auf diese Weise lassen sich Fragen deutlich einfacher klären und oft bessere Konditionen aushandeln. Das setzt voraus, dass man genau weiß, was man benötigt. Dazu gehört auch, die Zahlungsoptionen zu bestimmen, die im eigenen Shop zur Auswahl stehen sollen.

Hier einige Kriterien, auf die man bei der Wahl des Zahlungsdienstleisters achten sollte:

- Welche Zahlungsmethoden werden angeboten?

- Besteht die Möglichkeit, auch internationale Kunden zu bedienen?

- Welche Gebührenmodelle gibt es?

- Wann bzw. wie schnell werden die Beträge an den Händler ausgezahlt?

- Bietet der PSP eine einfache Anbindung an das genutzte Shopsystem?

- Gibt es ein Risikomanagement und was kostet es?

- Wie steht es um den Support, wenn Probleme oder Fragen auftauchen?

- Lassen sich wiederkehrende Zahlungen organisieren (Abonnements)?

- Können auch Micropayments abgewickelt werden?

Geld regiert auch online die Welt

Um Erfolg im Onlinegeschäft zu haben, muss alles passen. Preis, Qualität und Service sind die Säulen, auf die sich die meisten Händler konzentrieren. Sie übersehen dabei den zweiten Teil der Definition von Handel: das Geld.

Horst Rüter von der Geschäftsleitung des EHI Retail Institute in Köln kennt das Problem: „Gerade Betreiber kleiner Webshops sehen die Frage der Zahlungsabwicklung eher als Nebensache an.“*) Das kann gut gehen. In der Regel führt ein unkoordiniertes Zahlungsmanagement jedoch zu Problemen. Spätestens, wenn eine Bestellung abgebrochen wird, weil dem Kunden die angebotenen Verfahren zur Zahlung nicht gefallen. So schnell kann man potenzielle Kunden verlieren. Das schadet dem Umsatz und nicht zuletzt dem Ansehen des Shops.

Bieten Zahlungsdienstleister ausreichend Sicherheit?

Für Kunden und Händler gleichermaßen wichtig ist die Sicherheit der Transaktionen. Auch hier wissen die Zahlungsdienstleister zu überzeugen. Zum einen werden sämtliche Daten verschlüsselt übermittelt – was zu den gängigen Standards und den gesetzlichen Vorgaben im Onlinehandel gehört. Dadurch ist es Kriminellen nahezu unmöglich, Zugriff auf Zahlungsdetails, Zugangs- oder Kartendaten zu erhalten.

Zum anderen haben die meisten Zahlungsdienstleister – schon aus eigenem Interesse heraus – Methoden zur Betrugsprävention und zur Bonitätsprüfung erarbeitet. Dazu greifen sie mitunter auf vorhandene Datenbanken wie die von der Schufa zurück. Dadurch werden je nach Anbieter gleich mehrere Risiken von vornherein ausgemerzt. Angefangen bei Bestellungen mit gestohlenen Kreditkartendaten bis zu Zahlungsproblemen beim Rechnungskauf. Abhängig vom System werden bestimmten Kunden daher nicht alle Zahlungsoptionen angezeigt. Das mag vielleicht die eine oder andere Bestellung kosten, spart aber auch viel Ärger.

Kartenzahlung am PoS durch kontaktlos und Corona auf dem Vormarsch

Verliert das Bargeld seinen Reiz? Immer häufiger greifen Kunden an der Kasse zur Karte, statt zur Münze. 2018 war der Anteil der Kartenzahlung erstmals größer, als der der Bargeldnutzung im stationären Einzelhandel. Im Jahr 2025 lag der Umsatz von Bargeld mit 32,3 Prozent satte 32,8 Prozentpunkte hinter dem Umsatz der Kartenzahlung mit 65,1 Prozent. Wesentlicher Faktor für den Erfolg ist das kontaktlose Bezahlen. Dies ist mit 87,1 Prozent an den Akzeptanzstellen bestens integriert. Im Einzelhandel wurden laut EHI 66,37 % Prozent aller Transaktionen mit kontaktlos mit Karte bezahlt. Nicht inbegriffen darin ist Mobile Payment, also kontaktloses Bezahlung mit Smartphone oder Smartwatch. Hier stieg der Anteil auf 19,05 Prozent – absoluter Rekord.

Kartenzahlung wird immer beliebter

Der Anteil der Kartenzahlungen lässt sich wiederum in verschiedene Bereiche aufschlüsseln. Den Aufstieg der Kartenzahlung in Deutschland hat die girocard möglich gemacht, die sich seit 2020 auf einem stabilen Plateau von über 40 Prozent Marktanteil befindet. Doch die Konkurrenz schläft nicht, denn der Anstieg von Kartenzahlung seit 2022 geht klar auf das Konto der Debit-Kreditkartenanbieter, die ein starkes Wachstum erleben.

Immer mehr Händler bieten bargeldlose Zahlungen am PoS an

Immer mehr Händler setzen am Point of Sale (PoS) auf Kartenterminals und damit bargeldlose Zahlungen mittels Debitkarten (girocard) und Kreditkarte. Der nachfolgenden Statistik zur Anzahl der Kartenterminals im stationären Handel können interessierte Leser den deutlich sichtbaren Wachstumstrend entnehmen:

Die Probleme des Onlinehandels

Dahinter stehen gleich mehrere Probleme:

- Der Markt für Zahlungen bei Internetgeschäften wird durch neue Dienstleister zunehmend unübersichtlicher.

- Der Handel scheut sich, bestimmte Zahlungsmethoden anzubieten, weil sie unsicher sind.

- Kunden bestellen nur, wenn sie die Ware nach ihren Vorstellungen bezahlen können.

Zunächst einmal hat sich der Zahlungsverkehr im Internet spürbar verändert. Neben der Kreditkarte, dem Lastschriftverfahren, der Rechnung und Vorkasse haben sich längst auch Dienste wie Paypal oder Sofortüberweisung und Guthabensysteme wie paysafecard durchgesetzt. Das multipliziert mit einer Vielzahl von Anbietern ergibt einen Wust an Zahlungsoptionen. Da verliert man schnell den Überblick.

Surftipp: B2B - Mobile Payment am POS

Immer mehr Unternehmen erweitern ihr Zahlungsarten-Portfolio, um den Kundenansprüchen gerecht zu werden und möglichst alle Wünsche abzudecken. Aktuell bieten die Webhändler rund 6 (zwischen 5,1 und 5,5) Bezahlverfahren an. In den nächsten Jahren sollen zwei weitere hinzukommen. Über die Hälfte der Shop-Betreiber haben in den letzten 24 Monaten ihr Portfolio ausgebaut. Unter den am meisten hinzugefügten Zahlungsarten befinden sich die Rechnung und Paypal, welche sich steigender Beliebtheit beim Kunden erfreuen.

Wie auch schon in den vergangenen beiden Jahren dominieren die Kernbranchen „Fashion & Accessoires“ und „CE/Elektro“ den Onlinehandel. Zusammen machen diese 44,7 Prozent des Umsatzes online aus. Ein weiteres Viertel des Marktes wird durch die Branchen „Freizeit & Hobby“ oder „Verbrauchsgüter“ (z.B. Lebensmittel, Reinigungsmittel, Körperpflegeprodukte) vertreten. Alle vier zentralen Branchen verzeichneten ein Umsatzwachstum im Vergleich zum Vorjahr.

Abbruchquoten in Abhängigkeit des Zahlungsverfahrensportfolios

Je mehr Zahlungsverfahren der Online-Shop hat, desto besser! Denn mit zunehmender Anzahl an verschiedenen Zahlungsverfahren sinkt tendenziell die Kaufabbruchquote. Demzufolge liegt die Abbruchquote bei einem Online-Shop, welcher nur Vorkasse anbietet bei 88 Prozent. Je mehr Bezahlverfahren hinzukommen, desto niedriger wird die Abbruchquote. Mit den gängigen sechs Bezahlverfahren (Vorkasse, PayPal, Rechnung, Kreditkarte, Sofortüberweisung und Lastschrift) werden bereits 99 Prozent abgedeckt. Lediglich 1 Prozent aller Kunden verlangt ein anderes, als eines der sechs genannten, Zahlverfahren, wie zum Beispiel per Nachnahme.

Mehr Zahlungsoptionen bedeuten mehr Umsatz

Um den Ansprüchen möglichst aller Interessenten gerecht zu werden – zumindest im Hinblick auf die Zahlungsabwicklung – sollten also mehrere Optionen angeboten werden. Experten raten deshalb zu mindestens vier bis fünf Wegen, auf denen der Kunde bezahlen kann. Studien belegen, dass dadurch die Zahl der Kaufabbrüche deutlich reduziert wird.

Das ist einfacher gesagt als getan. Für jeden Zahlungsweg muss üblicherweise ein Vertrag mit dem entsprechenden Anbieter abgeschlossen werden. Hinzu kommen die Voraussetzungen, die erfüllt werden müssen, insbesondere sicherheitstechnischer Natur. Daraus resultiert ein enormer Verwaltungsaufwand, dem sich viele Händler nicht gewachsen fühlen. Für sie ist es deutlich einfacher, einen Dienstleister zu beauftragten. Hier kommen die Payment Service Provider ins Spiel.

Bei Betrachtung der größten Zahlungsverfahren über die Jahre hinweg hat die Rechnung ihre Vormachtstellung 2021 an PayPal verloren. Der Bezahldienst begann während der Pandemie seinen Siegeszug und dominiert den Onlinehandel, wo im Jahr 2025 28,7 Prozent des Umsatzes über den Dienstleister abgewickelt werden. Hier eine Übersicht aller Verfahren, die in 2025 über 1 Prozent online genutzt wurden:

Die Top 6 Zahlungsverfahren beim Einkauf über das Internet sind: Rechnung, PayPal, ELV/Lastschrift, Kreditkarte, Vorkasse und Sofortüberweisung. Sowohl die Rechnung als auch Vorkasse sind leicht rückläufig. Mittelfristig betrachtet gewinnt die Sofortüberweisung und PayPal. Insgesamt umfasste die ECC-Payment-Studie über 1.500 Befragte.

Wie funktionieren die verschiedenen Bezahlsysteme und wie sicher sind sie?

| Bezahl- system | Funktionsweise | Versand der Ware | Sicherheit beim Kunden | Sicherheit beim Händler |

|---|---|---|---|---|

| Rechnung | Der Kunde überweist (nach Erhalt der Ware) innerhalb einer bestimmten Zahungfrist z.B. 14 Tage | sofort | sehr sicher, da der Kunde erst bezahlt nachdem er die Ware erhalten hat | relativ unsicher, da der Bezahlvorgang allein beim Kunden liegt |

| Lastschrift | Der Kunde erteilt dem Händler eine Einzugsermächtigung, damit dieser den Betrag vom Girokonto abbuchen darf | schnellstmöglich | sicher, sollte ein Betrugsfall vorliegen, hat der Kunde die Möglichkeit die Lastschrift innerhalb von 8 Wochen zu widerrufen | sicher, da der Händler sich das Geld selbst holen kann |

| Paypal | Der Kunde hinterlegt bei Paypal seine Kreditkarten- und/oder Kontodaten und loggt sich innerhalb des Bestellvorganges in sein Paypal-Konto ein. | sofort | sicher, wenn sich der Kunde streng an die Paypal-Richtlinien hält | sehr sicher, da der Betrag sofort beim Händler ist |

| Vorkasse | Der Kunde überweist, bevor er die Ware erhält. | nach Geldeingang beim Händler | relativ unsicher, da er die Ware erst nach Bezahlung erhält | sehr sicher, da der Händler das Geld vor Versand der Ware hat |

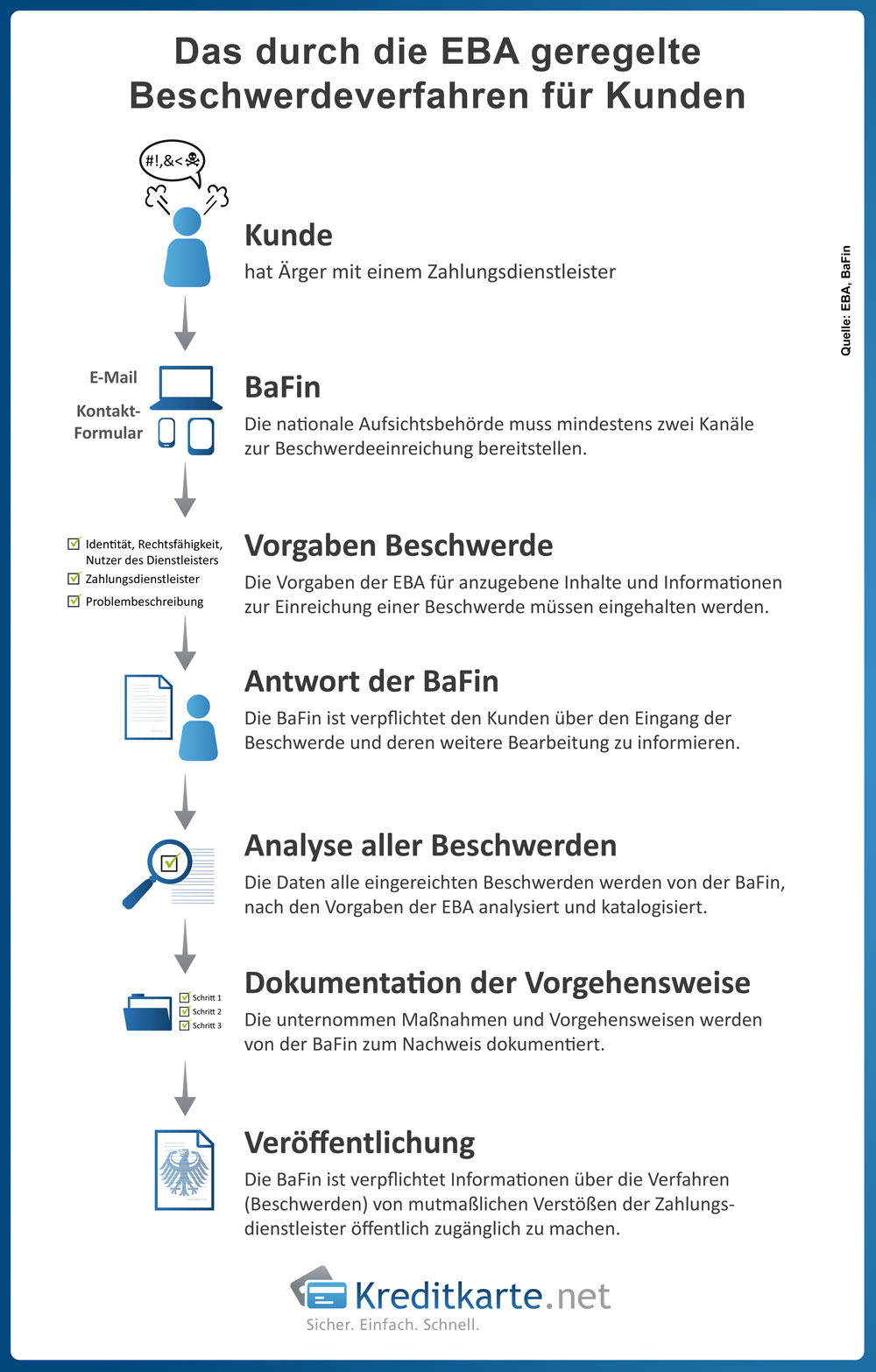

Leitlinien zum Beschwerdeverfahren

Die Europäische Bankenaufsichtsbehörde (EBA) hat zum Beschwerdeverfahren Leitlinien veröffentlicht. Diese sollen ein paar grundlegende Fragen beantworten, z.B. wie die nationalen Aufsichtsbehörden Beschwerden über mutmaßliche Verstöße von Zahlungsdienstleistern gegen die zweite Zahlungsdiensterichtline zukünftig behandeln sollen.

Ablauf des Beschwerdeverfahrens

- Einrichtung von Kanälen für Einreichung von Beschwerden bzgl. Verstößen gegen die Richtlinie (mindestens zwei verschiedene Kanäle z.B. E-Mail, Kontaktformular)

- Anforderung von Informationen vom Beschwerdeführer

- Identität

- Rechtsfähigkeit (natürliche oder juristische Person)

- Nutzer des Dienstleisters

- Zahlungsdienstleister

- Problembeschreibung

- Antwort der BaFin

- Aggregierte Analyse aller Beschwerden

- Dokumentation des Beschwerdeverfahrens

- Veröffentlichung der Informationen

Surftipp: EBA Final Report

Ziel: Die Beschwerdebearbeitung soll mit Hilfe der Leitlinien dazu beitragen, dass die Zahlungsdienstleister die Vorschriften der zweiten Zahlungsdiensterichtlinie einhalten.

Teilen: | FACEBOOK | GOOGLE+

Welche Unterlagen und Nachweise Zahlungsdienstleister erbringen müssen

Um Zahlungsdienste gemäß Anhang 1 der zweiten Zahlungsdiensterichtlinie erbringen zu dürfen oder das E-Geld-Geschäft betreiben zu wollen, werden folgende Unterlagen zwingend benötigt:

1. Zulassungsantrag bei der Aufsichtsbehörde des Heimatlandes einreichen

- stellt Geschäftsmodell dar

- tragfähiger Geschäftsplan

- Inhaber bedeutender Beteilungen müssen zuverlässig sein

- Geschäftsleiter muss fachlich geeignet sein

- Ordnungsgemäße Geschäftsorganisation

- Angemessene Unternehmenssteuerung

- Interne Kontrollmechanismen

- Darlegen der Sicherheitsstrategie (Umgang mit Sicherheitsvorfällen, sicherheitsbezogene Kundenbeschwerden, sensible Zahlungsdaten, Geschäftsfortführung im Krisenfall, Erhebung best. statistischer Daten z.B. Geschäftsvorgänge)

2. Haftpflichtversicherung oder gleichwertige Garantie, diese wird folgendermaßen berechnet:

| Mindestmaß von personenbezogenen Daten zu Finanzen ODER eine gleichwertige Bürgschaft | = | Betrag, der das Kriterium Risikoprofil widerspiegelt | + | Betrag, der das Kriterium Aktivitätsart widerspiegelt | + | Betrag, der das Kriterium Aktivitätsumfang widerspiegelt |

Fazit: Zahlungsdienstleister machen vieles leichter

Als Händler auf allen Hochzeiten zu tanzen und sich selbst um jedes Details zu kümmern, ist lobenswert, aber nicht zwangsläufig effizient. Gerade bei der Zahlungsabwicklung entwickelt sich der Markt in einem Tempo, bei dem man schnell aus dem Sattel fällt oder wichtige Trends verpasst. Nicht zu vergessen die Sicherheit. Hier können Zahlungsdienstleister oder Payment Service Provider mit ihren Pfunden wuchern. Die Kosten dafür sind vermutlich deutlich geringer als die Verluste, die drohen, wenn man zu wenig auf die Kunden hört oder nicht up-to-date ist.

Weiterführendes: