Request to Pay – die Zahlungsaufforderung als neues Zahlverfahren

Zahlungsaufforderungen kennt jeder – zumeist in Form einer Rechnung. Mit Request to Pay (kurz RtP oder R2P), übersetzt schlicht Zahlungsaufforderung, wird das altbekannte Prinzip auf eine neue, deutlich modernere Ebene gehievt. Profitieren können davon neben Handel und Verbrauchern vor allem auch Banken. Das neue Zahlungsverfahren bietet eine Vielzahl von Optionen, wird aller Voraussicht nach deutlich günstiger sein als Kartenzahlungen, ein hohes Maß an Sicherheit gewährleisten und für Kunden mit dem gewünschten Komfort einhergehen. Hier alle wichtigen Eckdaten.

Was ist Request to Pay?

R2P ist ein neuer europäischer Standard für elektronische Zahlungsaufforderungen. Neuland ist die Idee nicht. In Großbritannien wird sie bereits umgesetzt. Die Einführung hierzulande verschiebt sich zwar ein wenig nach hinten, soll aber noch im Jahr 2020 erfolgen. Letztlich geht es um die Digitalisierung und damit die Vereinfachung des Zahlungsverkehrs. In diesem Sinne ist Request to Pay ein „Kind“ der überarbeiteten Zahlungsdiensterichtlinie PSD2. Sie verpflichtet Banken dazu, ihre Systeme auch für Drittanbieter zu öffnen. Mit Request to Pay könnten klassische Kreditinstitute einen Teil des Kuchens zurückerobern.

„Meilenstein in den Fortschritten von PSD2“

Das Interesse an Request to Pay ist enorm. Banken und Handel arbeiten bereits an Lösungen. „Dies ist eine aufregende Entwicklung für uns – und eine, die unsere Bereitschaft zeigt, sich an neue Vorschriften anzupassen und die sich daraus ergebenden Chancen zu nutzen. Das Aufkommen von Request to Pay ist ein Meilenstein in den Fortschritten von PSD2 und ein Beispiel für das kreative Zusammenspiel von Regulierung und Innovation“, sagt zum Beispiel Edwin Hartog, Global Head of Fintech & Platform Sales bei der Deutsche Bank (1).

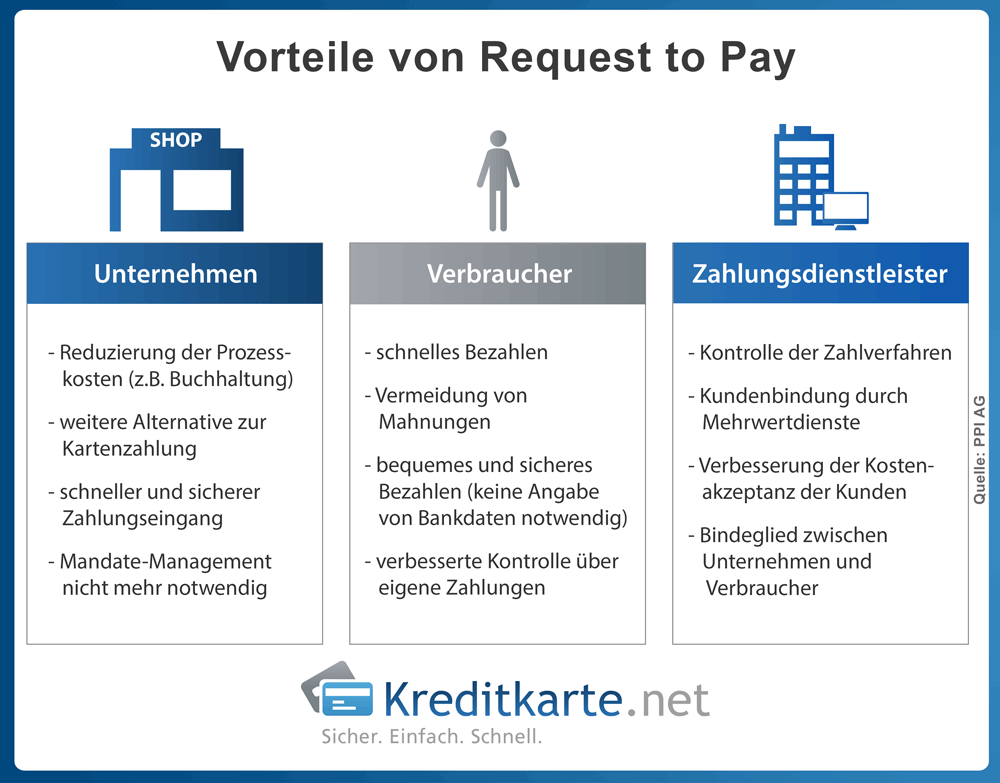

Überzeugt von den Vorteilen des R2P ist auch das Consulting- und Softwarehaus PPI, das ein Whitepaper zur elektronischen Zahlungsaufforderung veröffentlicht hat. Hier ist es vor allem der digitale Aspekt, durch den sich Request to Pay von den aktuell nutzbaren Zahlungsoptionen unterscheidet. „Es gibt eigentlich kaum einen Grund, weiterhin bei Forderungen auf physische Dokumente zu setzen. Zumal die elektronische Variante erheblich weniger kostet“, so der PPI Managing Consultant Eric Waller (2). Die schnellere Begleichung vieler Transaktionen biete insbesondere Unternehmen mit vielen kleinen und mittleren Forderungen gegenüber Privatpersonen einen Vorteil.

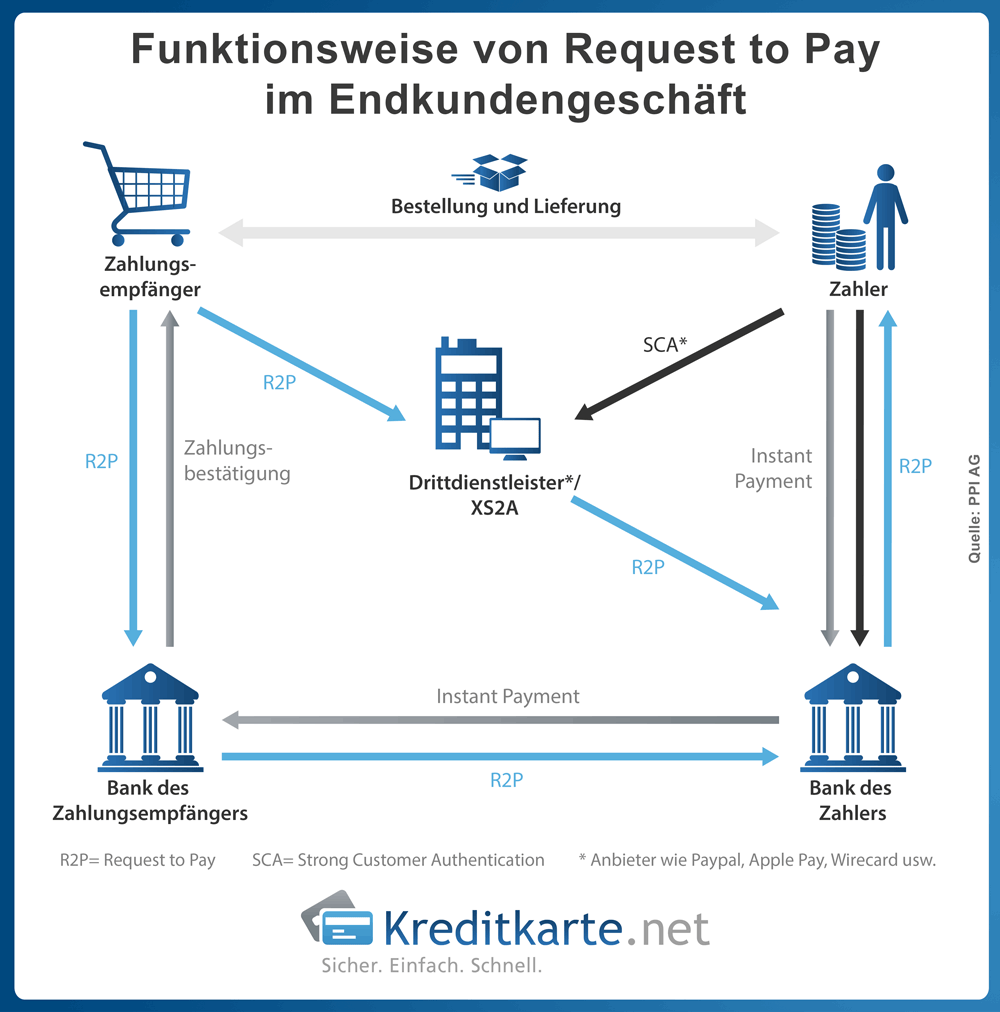

Wie funktioniert R2P?

Doch wie funktioniert R2P? Einfach und damit komfortabel. Das ist eine Grundvoraussetzung, um auf Kundenseite und auch vom Handel akzeptiert zu werden. Die einzelnen Schritte:

- Der Kunde (der Zahlungspflichtige) erhält vom Händler eine elektronische bzw. digitale Zahlungsaufforderung. Die R2P kann als E-Mail übermittelt werden oder direkt im Postfach der Banking-Applikation landen.

- Die Zahlungsdaten – Betrag, Datum, Rechnungs- oder Belegnummer – liegen im standardisierten R2P-Format vor, das weder zeitlich noch bei der Übermittlung Beschränkungen unterliegt und dadurch flexibel gehandhabt werden kann.

- Die Zahlungsinformationen können vom Kunden ohne Umwege in die Banking-Umgebung übernommen werden.

- Der Kunde gibt die Zahlung frei.

- Der Händler erhält die Zahlungsbestätigung und kann den Zahlungseingang eindeutig der jeweiligen Forderung zuordnen.

Oder in Kurzform: Verbraucher erhalten eine elektronische Zahlungsaufforderung (R2P), bestätigen sie, lösen bei der Hausbank den Zahlungsvorgang ein und autorisieren die Zahlung. Fertig.

Dieses Prinzip soll nicht nur im E-Commerce Fuß fassen, sondern auch am Point of Sale (POS), also beim Handel vor Ort. In dem Fall landet die Zahlungsaufforderung auf dem Smartphone und kann dort direkt bestätigt werden. Heißt: Die Zahlung wird per Fingerzeig oder Geheimzahl freigegeben.

Sepa Instant Payments

Das Zauberwort lautet Sepa Instant Payment, die schnelle Schwester der Sepa Überweisung. Landläufig bekannt ist das Instant Payment als Blitz- oder Direktüberweisung. Während normale Transaktionen von Institut A zu Institut B normalerweise einen Bankarbeitstag in Anspruch nehmen, wird der Betrag beim SEPA Instant Payment umgehend gebucht und wird binnen Sekunden in der Kontoübersicht angezeigt. Dazu später mehr.

Welche Vorteile hat Request to Pay gegenüber anderen Zahlungsverfahren?

Angesichts von Kredit- und Girokarten, Apple- und Google-Pay, PayPal, Sofortüberweisung, Lastschrift und Bargeld – um die wichtigsten Teilnehmer am Zahlungsmarkt zu benennen – stellt sich die Frage: Braucht es überhaupt Request to Pay und was macht RtP so besonders?

Zunächst einmal ist Request to Pay universell einsetzbar. Die digitale Zahlungsaufforderung kann per E-Mail, über Applikationen oder die Infrastruktur der beteiligten Banken verschickt und darüber hinaus auch per NFC (Near Field Communication, Nahbereichskommunikation, die bei kontaktlosen Zahlungen per Karte zum Einsatz kommt) übermittelt werden. Oder es geht noch einfacher: Per QR-Code, den der Kunde scannt. Dadurch wird R2P auf eine sehr breite Basis gestellt.

Ebenso wichtig: Per R2P lassen sich weitere Daten übermitteln. Die zusätzlichen Informationen werden gewissermaßen „huckepack“ genommen. Das kann zum Beispiel der Kassenbon sein, der im lokalen Handel inzwischen ausgegeben werden muss. Als digitale Variante spart er Papier und damit Geld. Doch das ist nur ein Faktor in Bezug auf die Daten.

Die übrigen Facetten können von Zahlungsdienstleistern oder direkt von den Banken geschliffen werden, um über das reine Request to Pay hinaus weitere Mehrwerte zu bieten. Experten sprechen von der Intensivierung des Kundenkontakts. Denkbar ist eine Vielzahl von Lösungen. Hier nur zwei Denkanstöße, über die längst offen nachgedacht wird:

- Archivierung: Sämtliche Zahlungsbelege wie Rechnungen, Kontoauszüge und Co. können rechtskonform gespeichert und archiviert werden.

- Geschäftsdatenanalyse: Die im Zahlungsverkehr mit R2P gesammelten Daten erlauben eine sehr detaillierte und tief greifende Analyse.

Hier wird entscheidend sein, sich rechtzeitig an der Entwicklung zu beteiligen, da es noch keinen Marktführer gibt und somit jeder die Chance hat, sich am Markt zu etablieren. Denn bei Request to Pay gilt: Erreichbar sind prinzipiell alle Kontoinhaber und damit nahezu jeder Verbraucher.

(Zahlungs-)Sicherheit

Um nicht nur auf dem Papier zum Trend zu werden, muss Request to Pay auch die hohen Ansprüche an das Thema Sicherheit erfüllen. Das gilt für beide Seiten: Handel und Verbraucher.

Aufseiten der Kunden steht dabei ein beinahe unschlagbares Argument: Sie müssen künftig – rein theoretisch – weder Bargeld noch Bankkarten mit sich führen und auch keine Bankdaten preisgeben. Das heißt: Das Risiko, das Münzen und Scheine samt der Giro- und der Kreditkarte gestohlen werden, entfällt. Benötigt wird stattdessen nur noch ein Smartphone, das inzwischen fast jeder jederzeit zur Hand hat. Und ohne biometrische Daten wie den Fingerabdruck oder zumindest eine PIN (persönliche Identifikationsnummer) können auch bei Request to Pay keinerlei Zahlungen ausgeführt werden.

Ähnlich verhält es sich beim Handel. Auch hier entfällt das Risiko, zu viel Bargeld im Geschäft zu haben. Viel wichtiger aber ist, dass es eine Zahlungssicherheit gibt. Betrug mit Bankkarten oder dem E-Wallet ist ausgeschlossen, weil der Zahlungseingang sofort Zeit bestätigt wird. Der Zeitbedarf wird mit etwa 30 Sekunden beziffert – so lange dauert es auch, per Karte zu zahlen.

Geschwindigkeit und Kosten aus Händlersicht

Insofern rückt das Thema Zeit bei R2P ganz klar in den Fokus. Um es deutlich zu machen:

- Bargeld hat man sofort in der Hand und ist direkt verfügbar. Bargeld birgt jedoch ein enormes Risiko → Diebstahl.

- Kartenzahlungen und E-Wallet gewinnen immer mehr an Fahrt, sind für den Handel aber keineswegs optimal. Die Terminals zeigen zwar an, dass die Zahlung abgeschlossen ist. Doch die Verarbeitung dauert meist mehrere Tage.

Das heißt, das Geld ist bei Karten- oder E-Wallet-Zahlungen erst deutlich später auf dem Konto. Zudem drohen bei Kreditkarten, Girokarten und E-Wallet Verluste durch Betrug. Das betrifft vor allem den E-Commerce, wo bei Kreditzahlungen häufig teure Scoring- und Adressverifizierungen nötig sind. Bei R2P könnte die Kontoinformation für diese Zwecke herangezogen werden.

Entscheidend ist aber: Das Geld wird direkt auf dem Konto verbucht. Denn bei Request to Pay handelt es sich um ein kontenbasiertes Zahlungsverfahren.

Der Kostenfaktor

Für den Handel wird darüber hinaus entscheidend sein, dass Request to Pay keine höheren Kosten verursacht als die gängigen Zahlungsmethoden. Diesbezüglich sind sich Banken und Finanzexperten einig: RtP wird eine Kosteneinsparung mit sich bringen. Laut Deutscher Bank „mögen“ Händler Zahlungsaufforderungen. „Zum einen sind sie billiger als Kartentransaktionen und verursachen nur eine geringe Pauschalgebühr pro Transaktion. Darüber hinaus werden sie sofort und unwiderruflich verarbeitet.“(1)

Im Vergleich zur Zahlung per Karte oder E-Wallet, für die Gebühren zwischen 1,0 und 3,5 Prozent einkalkuliert werden müssen, rechnen Banken bei R2P nur mit geringen Pauschalgebühren je Transaktion. Hinzu kommt, dass durch die höhere Auslastung der Instant-Payment-Systeme die Kosten je Echtzeitzahlung gesenkt werden können.

HIPPOS

Dass Request to Pay in Zukunft den Zahlungsverkehr maßgeblich prägen wird, davon sind viele Akteure überzeugt. Das belegt auch die Arbeit an HIPPOS (Händlerbasiertes Instant Payment am POS). Das Großprojekt, an dem ein Konsortium deutscher Händler beteiligt ist, wird auf Request to Pay basieren. Ziele: geringe Kosten, hoher Kundennutzen, sofortige Gutschrift. Hinzu kommen für den Handel Pluspunkte wie eine vereinfachte Monatsabrechnung, Finanzierungsoptionen und Versicherungen. Nebenbei: Per Request to Pay lassen sich auch Ratenzahlungen realisieren, indem die entsprechenden Zahlungsaufforderungen entsprechend der Ratenvereinbarung übermittelt werden.

Kreditkarte mit Ratenzahlungsfunktion gesucht? – Unsere Empfehlungen:

| easybank Kreditkarte Credit Card/ Revolving Card |

|---|

|

| Gebührenfrei Mastercard Gold Credit Card/ Revolving Card |

|

| Deutschland-Kreditkarte Classic Credit Card/ Revolving Card |

|

Gesamtfazit

Der europäische Standard für digitale Zahlungsaufforderungen, Request to Pay, hat das Zeug den Bezahlvorgang online und vor Ort komfortabler, schneller und sicherer zu gestalten. Der Handel verfügt direkt über das Geld, kann Zahlungen eindeutig zuweisen, spart Zeit bei der Buchhaltung, senkt das Betrugsrisiko und hat weniger Zahlungsausfälle. Verbraucher wiederum profitieren von der einfachen Handhabung und der Sicherheit. Auch Banken kommen bei Request to Pay auf eine stattliche Habenseite, aus der hauptsächlich die größere Kundenbindung hervorsticht. Da zudem vorhandene Strukturen genutzt werden, etwa das Instant Payment, kann R2P ein echter Erfolg werden.

Quellen und weitere Informationen

- Deutsche Bank: MultiSafepay and “Request to Pay”: open banking comes of age

- Die Bank (4/2020): Zahlungsverkehr: Request to Pay kann viel bewegen

- IT Finanzmagazin: Von ZUGFeRD zu Request to Pay (R2P): Standard für elektronische Zahlungs¬an¬forderungen in Entwicklung

- ppi.de Request to Pay (R2P) erschließt Banken mehr Potenzial im eBilling-Markt

- Trend Report Request-to-Pay wohl nicht vor Ende 2020

- Trend Report: Request-To-Pay: Banken sollten jetzt aktiv werden!

- Geldinstitute.de: Request to Pay: Neue Wege im Zahlungsverkehr

- CGI Blog: Request-to-Pay: Das neue Element für Retail Payments in Europa

- Deutsche Bank: Request to Pay through open banking

- DerTreasurer: 28 Banken entwickeln Request-to-Pay-Lösung