NFC – Kontaktlos zahlen mit Kreditkarte oder Smart Device

NFC – Near Field Communication – die Revolution beim kontaktlosen bezahlen?

Die Deutschen greifen beim Bezahlen gerne zur Karte – das gilt sowohl für die klassische Girocard (EC-Karte) als auch Kreditkarten. 2017 wurden hierzulande insgesamt 107,9 Millionen der genannten Bankkundenkarten ausgegeben (Quelle: Deutsche Bundesbank 2018). Die Anzahl der Kreditkarten liegt zwar deutlich dahinter, allerdings verfügt mehr als ein Drittel der Deutschen über diese Zahlungsoption (Bundesbank, 2016: ca. 33,67 %). Die Vorteile der Karten sind klar definiert: Sie sind unkompliziert und gelten als weitestgehend sicher. Innerhalb weniger Sekunden ist der Bezahlvorgang getätigt. Künftig soll das Verfahren der Kartenzahlung aber noch schneller funktionieren. Das Stichwort: kontaktlos! Mit der kommenden Kartengeneration muss der Inhaber seine Karte nicht mehr zwangsläufig in das Lesegerät einführen, sondern lediglich davorhalten.

Was ist NFC?

Möglich macht das die sogenannte NFC-Technologie (engl.: Near Field Communication). Das Prinzip der „Nahbereichskommunikation“ ist relativ einfach: Mit einem neuen Chip inkl. Antenne lassen sich die Zahlungsdaten über kurze Distanzen von max. 4 Zentimetern übertragen und durch spezielle Lesegeräte empfangen bzw. entschlüsseln. Das Verfahren kommt bspw. beim Touch&Travel-System der Deutschen Bahn AG sowie als „Girogo“ bei Sparkassen bereits zum Einsatz. Kunden müssen nur die Karte nah genug an das Lesegerät halten, der Rest des Zahlungsvorgangs geht automatisch.

Wie sicher ist NFC?

Nach einer aktuellen Einschätzung der Stiftung Warentest ist das kontaktlose Bezahlen „vergleichbar sicher wie herkömmliches Bezahlen per Kreditkarte“. Wie bei vielen neuen Technologien ist eine absolute Sicherheit jedoch nicht zu gewährleisten. So lassen sich verschiedene Daten (Kartennummer, Verfallsdatum der Kreditkarte) während der Funkübertragung z. B. über modifizierte Empfangsgeräte oder Mobiltelefone ausspähen. Der Missbrauch dieser Informationen erweist sich indes als komplex, da diverse Anbieter die kontaktlose Zahlung mit einem zusätzlichen Authentifizierungsverfahren kombinieren (z. B. 3-D-Secure). Darüber hinaus sind Bezahlvorgänge per NFC in Höhe und Häufigkeit oft begrenzt oder die Verwendung wird umgehend per SMS an den Nutzer gemeldet. Wichtig: Personenbezogene Daten werden bei der kontaktlosen Bezahlung generell nicht übertragen – wie erwähnt nur Kartennummer, Verfallsdatum sowie ein spezifisches Kryptogramm. Laut den Testern von „Finanztest“ birgt das Verfahren „kaum größere Risiken als herkömmliche Kartenzahlungen“.

Wie läuft eine Zahlung per NFC ab?

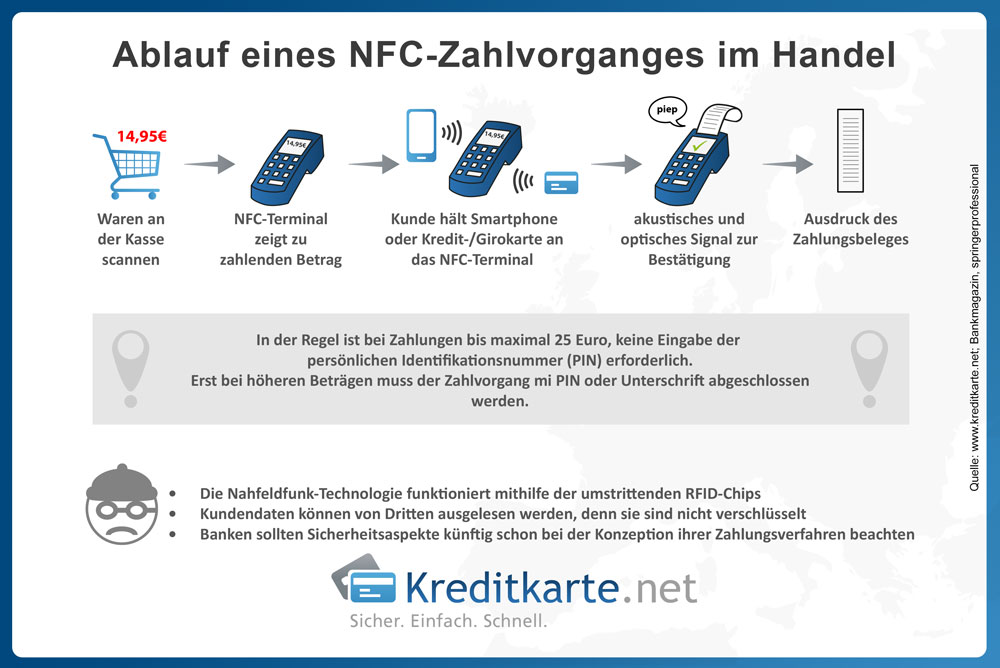

Ein Bezahlvorgang im Handel mittels NFC läuft in folgenden fünf Schritten ab:

- An der Kasse wird der zu zahlende Betrag angezeigt.

- Der Kunde hält sein NFC-fähiges Smartphone bzw. seine Kreditkarte oder girocard mit NFC an das Kassenterminal. Hierbei gilt: bei Beträgen bis 25 EUR muss in der Regel keine PIN eingegeben werden, höhere Beträge sind in der Regel mittels PIN zu autorisieren.

- Am Terminal bestätigen ein optisches und ein akustisches Signal die Bezahlung.

- Das Display des Kassenterminals und das Display des Smartphones zeigen eine Bestätigung des Zahlvorgangs an.

- Der Kunde bekommt einen Beleg seiner Zahlung ausgehändigt.

So funktioniert kontaktloses Bezahlen per Token

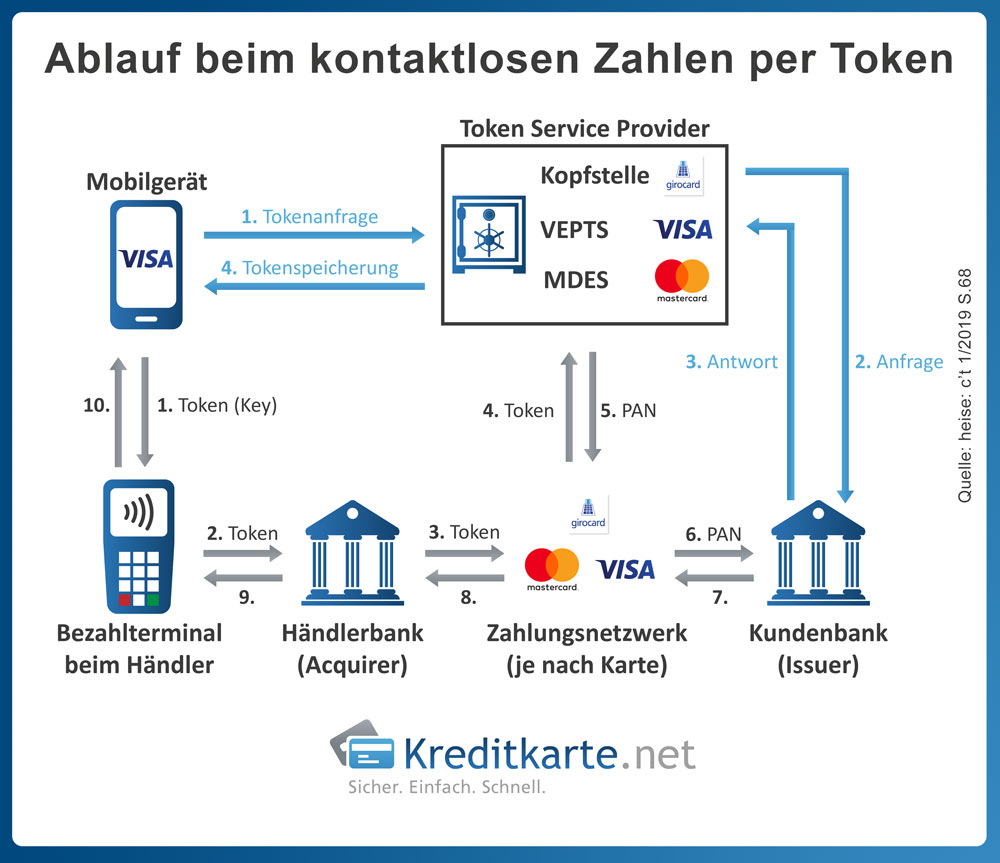

Will ein Kunde mit seinem Android-Smartphone kontaktlos zahlen, kommt ein so genanntes „Token“ ins Spiel. Dabei erzeugt das Smartphone eine Pseudo-Kreditkartenummer (das Token), welche zusammen mit einem Einmalschlüssel an die Bank des Händlers übermittelt wird. Erfolgt der Bezahlvorgang mit einer Girocard, werden die tatsächliche Kartennummer in verschlüsselter Form sowie die Kartenfolgenummer übertragen.

Das Zahlungsnetzwerk (girocard, MasterCard oder VISA) ermittelt aus diesen Daten beim eigenen Token-Service-Provider die so genannte Primary Account Number (PAN). Diese PAN besteht aus 19 Ziffern: die ersten drei Ziffern dienen als Länderpräfix, die darauf folgenden fünf Ziffern als Kurzbankleitzahl / Institutsnummer, die sich anschließenden zehn Ziffern beinhalten die Kontonummer des Karteninhabers und die letzte Ziffer dient als Prüfziffer. Die PAN ist auch auf dem Kundenbeleg des Händlers zu finden.

Im nächsten Schritt prüft die Bank des Kunden, ob dessen Konto eine entsprechende Deckung aufweist und, ob es vielleicht gesperrt ist. Je nach Ergebnis gibt die Bank des Kunden eine Bestätigung inkl. Transaktions-ID oder eine Ablehnung der Transaktion ans Zahlungsnetzwerk zurück.

Kann ich NFC an meiner Girocard oder Kreditkarte deaktivieren?

Wer mit seiner Girocard oder Kreditkarte partout nicht kontaktlos Bezahlen will, kann a) die Funktion einfach nicht nutzen oder b) auf die Funktion verzichten. Eine Nachfrage bei der Hausbank reicht meist aus. Diese deaktiviert dann entweder die NFC-Funktion der Karte oder schickt dem Kunden eine neue Karte, bei der die NFC von vornherein deaktiviert oder in der gleich gar keine NFC-Schnittstelle verbaut ist. Wer Kunde der Volks- und Raiffeisenbanken ist, kann NFC auch am Geldautomaten ausschalten.

Wie verbreitet ist die kontaktlose Bezahlung per NFC?

Das kontaktlose Bezahlen mit NFC startet seit 2018 auch in Deutschland durch. Durch die forcierte Mobile Payment Initiative und die nunmehr vielfach ausgetauschten MasterCard und VISA Kreditkarten, die mit ihren entsprechenden Kontaktlos-Verfahren – MasterCard Paypass, VISA paywave – das kontaktlose Bezahlen ermöglichen.

Das kontaktlose Bezahlen mit NFC startet seit 2018 auch in Deutschland durch. Durch die forcierte Mobile Payment Initiative und die nunmehr vielfach ausgetauschten MasterCard und VISA Kreditkarten, die mit ihren entsprechenden Kontaktlos-Verfahren – MasterCard Paypass, VISA paywave – das kontaktlose Bezahlen ermöglichen.

Die kontaktfreie Bezahlung ohne PIN Eingabe an den Kassen ist jeweils auf 25 Euro (MasterCard, JCB, Diners Club) bzw. 50 Euro (VISA, American Express) limitiert. Bei Girokarten (girogo) muss zudem vorab mit einem Betrag bis max. 200. Euro aufgeladen werden. Höhere Summen sind mittels PIN oder Unterschrift zu verifizieren. Im Übrigen: Die normale Zahlung via Lesegerät ist natürlich weiterhin möglich.

Übersicht – Namen der kontaktlos Verfahren bei den Anbietern

- paypass

- Verfahren von MasterCard

- paywave

- Verfahren von VISA

- American Express Kontaktlos

- Arbeitstitel von American Express

- J/Speedy

- Verfahren der JCB Karten

- NFC kontaktlos

- Arbeitstitel bei Diners Club

Anbieter und Systeme bei NFC

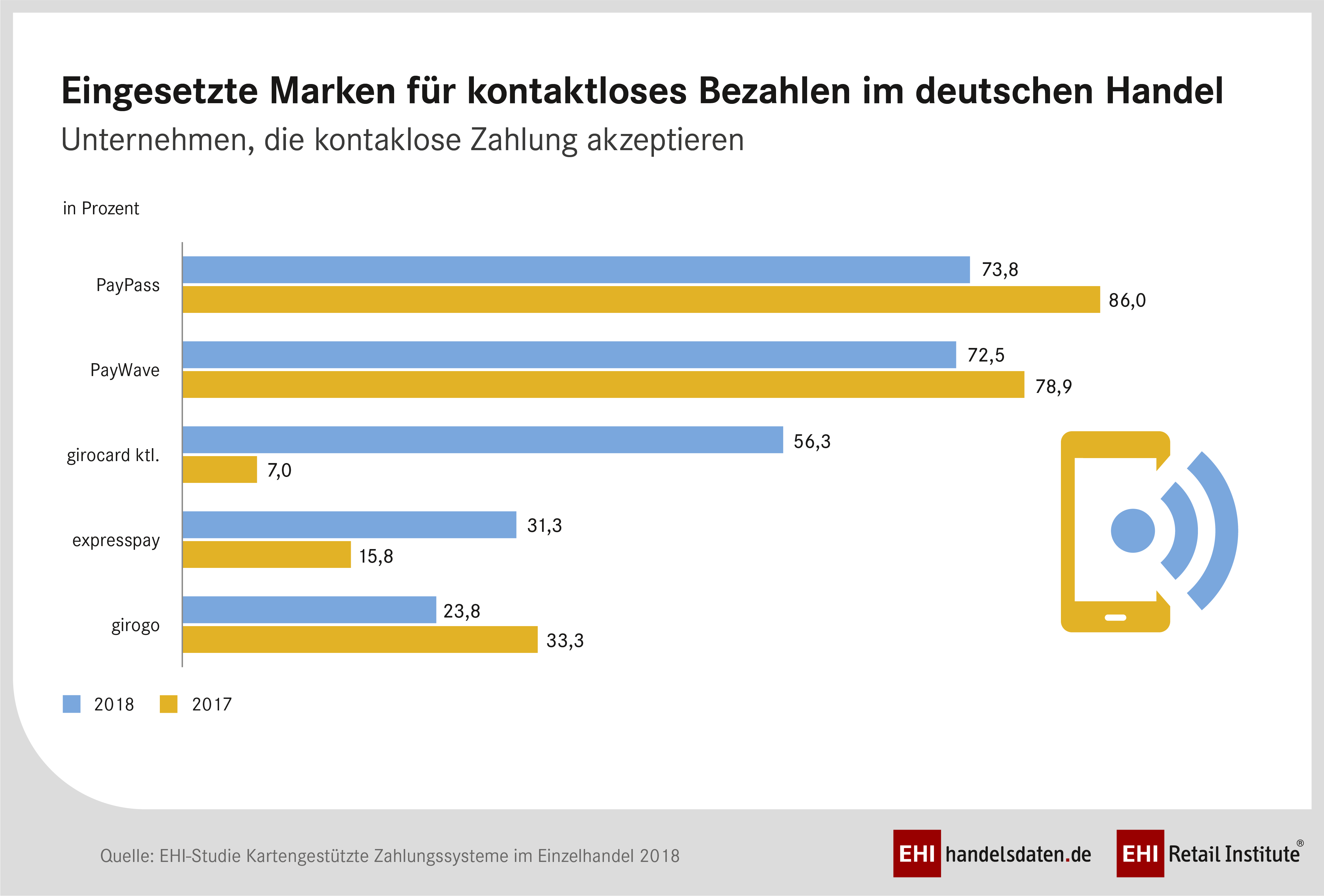

Unternehmen, die kontaktlose Zahlung akzeptieren

Teilen: | FACEBOOK | GOOGLE+

Girogo

Sparkassen, Volks- und Raiffeisenbanken

Verbreitung: bundesweit in Planung

- Bis 20 Euro kontaktfrei zahlen

- Aufladung bis 200 Euro möglich

- Höhere Beträge im normalen Verfahren per Lesegerät

- PIN oder Unterschrift

Paypass

![]()

MasterCard

Verbreitung: international

- Bis 25 Euro ohne Kontakt

- Abrechnung über Kreditkartenrechnung

- Ohne Aufladung

- Höhere Beträge per PIN oder Unterschrift zu verifizieren

Paywave

Visa Card

Verbreitung: international

- Bis max. 25 Euro kontaktlos

- Abrechnung via Kreditkartenkonto

- Höhere Beträge mit PIN oder Unterschrift bestätigen

- Keine Aufladung

Für wen bringt die kontaktlose Zahlung Vorteile?

Kunden profitieren in erster Linie durch den einfachen Einsatz sowie die schnellen Bezahlvorgänge. Karte an das Lesegerät halten, fertig. Besonders bei kleinen Einkäufen oder der Taxi-Rechnung sehr bequem. Für die Händler sorgt vor allem die Beschleunigung für höhere Umsätze, wobei die allgemeinen Kosten des Systems kaum höher als bei Bargeld ausfallen.

Da funkt’s: Was Sie über NFC wissen müssen

Der Bundesverband der Volks- und Raiffeisenbanken (BVR) geht davon aus, dass Ende 2016 rund 16 Millionen Girocards mit einem Funk-Chip für das kontaktlose Bezahlen via NFC-Technik – NFC: Near Field Communication – ausgestattet sein werden. Damit lässt sich dann ganz bequem, quasi im Vorbeigehen, der Einkauf im Supermarkt bezahlen. Was Sie darüber wissen müssen, haben wir in unseren FAQ zusammengefasst.

Wie erkenne ich NFC-fähige Karten?

![]() Ein kleines Symbol auf der Girocard oder der Kreditkarte verrät, ob per Funk bezahlt werden kann. Das Zeichen erinnert ein wenig an das WLAN-Symbol am PC: Es sind vier, nach links hin offene Bögen. Sie stellen Funkwellen dar.

Ein kleines Symbol auf der Girocard oder der Kreditkarte verrät, ob per Funk bezahlt werden kann. Das Zeichen erinnert ein wenig an das WLAN-Symbol am PC: Es sind vier, nach links hin offene Bögen. Sie stellen Funkwellen dar.

Wann erhalte ich eine Karte mit NFC-Chip?

Banken und Sparkassen stellen ihre Giro- und Kreditkarten sukzessive auf den neuen Standard um. Die alten Karten werden dabei im normalen Turnus gegen neue ausgetauscht. Heißt: Sobald das Ablauf- bzw. Gültigkeitsdatum der bisherigen Karte erreicht ist, verschicken Banken und Sparkassen neue Karten mit NFC-Chip. Wer vorher schon eine Funk-Karte haben möchte, muss in der Regel eine meist kostenpflichtige Ersatzkarte bestellen.

Muss das kontaktlose Bezahlen freigeschaltet werden?

Nein. Sobald eine Bankkarte mit NFC-Chip erstmals an einem Automaten oder einem Lesegerät zum Einsatz kommt, wird die Funktion aktiviert. Dabei ist es unerheblich, ob die Transaktion mit Pin (Persönliche Identifikationsnummer), Unterschrift oder eben per Funk ausgeführt wird.

Wie funktioniert die NFC-Technik?

In den Giro- und Kreditkarten mit NFC-Technik ist zusätzlich zum Chip eine nicht sichtbare Funkantenne verbaut. Über diese Antenne kann die Karte drahtlos – also per Funk – Daten mit den entsprechenden Terminals austauschen. Der Begriff Near Field Communication – Nahfeldkommunikation – macht deutlich, dass der Datenaustausch nur über kurze Strecken funktioniert. Die Karte muss daher recht nah an das Terminal gehalten werden, knapp vier Zentimeter.

Dann funkt es im wahrsten Sinne des Wortes zwischen der Kredit- oder Girokonto und dem Zahlungsterminal. Übermittelt werden dabei neben dem fälligen Betrag die Kartennummer und das Gültigkeitsdatum der Karte. Sind alle Informationen gesendet worden, weist ein optisches oder akustisches Signal auf das Ende der Transaktion hin.

Bis zu welchem Betrag kann ich kontaktlos bezahlen?

Bis zu einem Betrag von 25 Euro bedarf es in der Regel weder einer Unterschrift noch der Pin, um die Transaktion zu bestätigen. Möglich sind auch höhere Beträge. Dann muss unterschrieben oder der Vorgang mit der PIN freigegeben werden. Teilweise erfolgen aus Sicherheitsgründen Zufallsabfragen, sodass auch bei Einkäufen unter 25 Euro die PIN oder eine Unterschrift erforderlich ist.

Was kostet kontaktloses Bezahlen?

Kontaktlos zu bezahlen heißt schlichtweg, dass der Rechnungsbetrag bargeldlos beglichen wird. Die meisten Preisleistungsverzeichnisse von Banken und Sparkassen sehen dafür keine zusätzlichen Kosten vor. Lediglich beim Einsatz einer NFC-Karte außerhalb des Euroraums in einer Fremdwährung muss mit einer Gebühr, dem Auslandseinsatzentgelt, gerechnet werden.

Sind kontaktloses und mobiles Bezahlen identisch?

Per Definition handelt es sich um zwei verschiedene Verfahren, wobei auch beim mobilen Bezahlen immer öfter die NFC-Technik genutzt wird. Kontaktlos zu bezahlen steht für eine Transaktion, bei der die Karte vor ein Terminal gehalten und nicht in ein Lesegerät gesteckt werden muss. Mobiles Bezahlen hingegen setzt ein Smartphone voraus, auf dem die entsprechenden Bank- bzw. Kartendaten hinterlegt wurden.

Ist die Sim-Karte im Smartphone NFC-fähig, kann das kontaktlose Bezahlen auch mobiler Natur sein. Das System mypass, bei dem ein NFC-Sticker auf das Handy geklebt wurde, um per Funk bezahlen zu können, wurde inzwischen aufgegeben. Einen Wermutstropfen gibt es für Besitzer von Apple iPhones: Sie bleiben beim kontaktlosen Bezahlen derzeit noch außen vor.

Wie sicher ist kontaktloses Bezahlen?

Marc Fliehe, Bereichsleiter Information und Sicherheit beim IT-Verband Bitcom, erklärt in der Zeitschrift Finanztest: „Kontaktloses Bezahlen ist nicht risikoreicher als herkömmliche Zahlungen mit Karte.“ Zum einen, weil vom Chip keine persönlichen Daten übermittelt werden. Zum anderen, weil das Funksignal nur eine recht kurze Strecke von rund vier Zentimetern zurücklegt.

Allerdings ist es durchaus möglich, so ein Test des TV-Magazins Stern, die Informationen vom Chip mit speziellen Scannern zu lesen und zu speichern. Nutzbar sind diese Kreditkartendaten für Kriminelle nur, wenn online eingekauft wird und der Händler sich nicht an die Sicherheitsvorgaben der Kreditkartenunternehmen hält. Heißt: Es wird nicht nach der Prüfziffer, dem Card Validation Code (CVC) gefragt und kommt kein 3D-Secure-Verfahren zum Einsatz, bei dem der Zahlungsvorgang mit einem zusätzlichen Passwort oder einer Transaktionsnummer bestätigt werden muss.

Um ganz sicher zu gehen, kann man für seine Kredit- und sonstigen Bankkarten spezielle Hüllen kaufen. Sie sind beschichtet und blocken die Funkwellen des Chips ab.

Ist die NFC-Technik bereits flächendeckend nutzbar?

Es geht schnell voran. Immer mehr Geschäfte bieten ihren Kunden Zahlungsterminals, an denen kontaktlos bezahlt werden kann. Bereits Ende 2015 waren rund 80.000 Kassenterminals mit der NFC-Technik ausgestattet. Mittlerweile bieten viele große Händler und vor allem in den Städten immer mehr Filialen das kontaktlose Bezahlen an. Teilweise ist dies auch vom Kreditkartentyp abhängig. Einfach man beim nächsten Einkauf am Kassenterminal auf die Akzeptanzausschilderung achten.

Was passiert, wenn mehrere NFC-Karten in der Nähe eines Terminals sind?

Voraussetzung dafür, dass die Transaktion zwischen einem Funkterminal und einer NFC-Karte zustande kommt, ist, dass die Karte eindeutig identifiziert werden kann. Sobald mehrere Karten in der Nähe eines Terminals sind und gewissermaßen dazwischenfunken, wird die Zahlung nicht ausgeführt und erfolgt eine Fehlermeldung.

Kann es bei der Funktechnik zu Fehl- oder Mehrfachabbuchungen kommen?

Selbst wenn eine Kredit- oder Girocard mit NFC-Chip mehrfach kurz hintereinander vor das Terminal gehalten wird, löst das System nur eine Transaktion aus. Dass versehentlich Geld vom Konto abgebucht wird, weil die Karte sich mit einem Termin ausgetauscht hat, ist ebenfalls sehr unwahrscheinlich. Die Bankkarte muss „zielgenau“ vor das Zahlungsgerät gehalten werden. Andernfalls kann das Signal nicht empfangen werden.

Kann der Funk deaktiviert oder ausgeschaltet werden?

Das hängt von der Karte und der ausgebenden Bank. Die HypoVereinsbank bietet ihren Kunden diese Option an. Dazu muss der Kartenservice kontaktiert werden. Ob dies auch bei anderen Banken und Sparkassen möglich ist, muss mit der Hausbank geklärt werden.

Wann werden die per Funk bezahlten Beträge vom Konto abgebucht?

Die Abrechnung erfolgt bei Funkkarten nach dem gleichen Muster wie bei Bankkarten, die keinen NFC-Chip haben. Im Normalfall wird der Betrag also am gleichen Tag oder wenige Tage später über das Girokonto verrechnet oder in der Umsatzübersicht der Kreditkarte angezeigt.

Kann ich mit der NFC-Karte nur bei Händlern mit Funkterminal bezahlen?

Nein. Die Funkkarten können nach wie vor auch an älteren Lesegeräten genutzt werden. Dann werden die Daten vom Chip oder vom Magnetstreifen gelesen und müssen mit der PIN oder der Unterschrift bestätigt werden.

ISO/IEC 14443 – die Technik hinter NFC

Hinter ISO/IEC verbirgt sich eine Normenreihe für Chipkarten, die im Zusammenhang mit kontaktlosen Bezahlvorgängen durch Kreditkarten mit NFC-Chips von Bedeutung ist. Die Normenreihe wird für Chipkarten mit ganz verschiedenen Anwendungsgebieten eingesetzt – darunter können beispielsweise Zugangskontrollen in Gebäuden oder Öffnungsautomatismen in Parkhäusern fallen.

Was legt ISO/IEC fest?

Die Normenreihe besteht aus vier Teilen. Der erste Teil definiert Größe und physikalische Eigenschaften der Karte. Dieser Teil listet darüber hinaus einige Stresssituationen auf, die Karten gemäß den Standards ohne ständige Funktionseinschränkung erfüllen müssen. Unter anderem wird in diesem Teil festgelegt, dass die Karten für eine Temperaturspanne von 0-50 Grad konzipiert sein sollen.

Der zweite Teil legt Radiowellenfrequenz und Signalbeschaffenheit fest. So wird u.a. festgelegt, dass die Energieversorgung der Karte durch das Radiowellenfrequenzfeld erfolgt und keine eigene Energieversorgung notwendig ist. Festgelegt werden auch Übertragungsraten- und Geschwindigkeiten sowie Details der Datenkodierung. Der zweite Teil sieht zwei Typen von Karten vor (Typ A und Typ B).

Im dritten Teil werden weitere Details zur Datenübertragung festgelegt. Der Teil behandelt ein „Initialisierungs- und Antikollisionsprotokoll für beide Kartentypen. Dieses soll es Lesegeräten ermöglichen, bei Bedarf parallel mit beiden Kartentypen zu kommunizieren und nicht zunächst alle Transaktionen mit einem Kartentyp zu vollziehen und anschließend mit dem anderen Kartentyp zu kommunizieren.

Im vierten Teil behandelt ISO/IEC 14443 die Beschaffenheit der Datenübertragungsprotokolle für beide Kartentypen. Die im vierten Teil definierten Protokolle sind optional.