E-Wallets – digital bezahlen

Statt des Portemonnaies zückt man sein Smartphone und bezahlt per Fingerabdruck, Geheimzahl oder Gesichtsscan. Das dauert nur wenige Sekunden. Das Wühlen nach Kleingeld entfällt ebenso wie das Warten auf Wechselgeld. Kurzum: Es geht schnell, ist sicher und – wenn es denn funktioniert – deutlich komfortabler als Bargeld. E-Wallets (elektronische Geldbörsen) sind längst keine Zukunftsmusik mehr, sondern erobern sich Stück für Stück den Markt der Zahlungsdienstleistungen. In Deutschland ist man diesbezüglich noch ein wenig skeptisch. Im asiatischen Raum indes wird schon eifrig digital bezahlt.

Was ist ein E-Wallet?

Um zu verstehen, was sich hinter einer E-Wallet verbirgt, teils auch als Cyber-, Digital- oder Mobile-Wallet bezeichnet, reicht ein Blick auf die Übersetzung: elektronische Geldbörse. Das E-Wallet ist also das Portemonnaie im Smartphone – bzw. generell im digitalen Raum. Denn Dienste wie PayPal lassen sich auch ganz normal am PC oder Notebook nutzen.

Die Funktionsweise eines E-Wallets

Grundvoraussetzung, um über eine E-Wallet bezahlen zu können, ist die Anmeldung bei einem der vielen Anbieter. Die Liste ist lang und variiert je nach Region. Bei der Funktionsweise muss dann nach zwei grundlegenden Modellen unterschieden werden, wobei viele Anbieter beide Optionen bieten.

- Die E-Wallet muss zunächst, genau wie das Portemonnaie, mit Geld gefüllt werden. Das funktioniert je nach Anbieter per (Sofort-)Überweisung, Kreditkarte oder auch auf anderen Wegen. In dem Fall basiert die E-Wallet auf dem Prepaid-Prinzip. Der Nutzer kann nur den Betrag ausgeben, den er zuvor auf sein virtuelles Konto eingezahlt hat.

- Bei der zweiten Variante ist kein Geld in der E-Wallet hinterlegt, sondern die Daten einer Bank- oder Kreditkarte. Das heißt, der E-Wallet-Anbieter bucht den Zahlungsbetrag vom Konto oder über die Kreditkarte ab. Dadurch müssen beim Zahlungsempfänger keine Kartendetails hinterlegt werden, was zur Sicherheit der Zahlung per E-Wallet beiträgt. Selbstverständlich erfolgen die Transaktionen ausschließlich verschlüsselt.

Empfehlungen der Redaktion: Gebührenfreie Kreditkarten für das E-Wallet

| DKB Visa Kreditkarte Charge Card |

|---|

|

| Barclays Visa Credit Card/ Revolving Card |

|

| Gebührenfrei Mastercard Gold Credit Card/ Revolving Card |

|

Wie die Zahlung freigegeben respektive bestätigt wird, richtet sich nach dem jeweiligen System. Auch hierbei gibt es mehrere Varianten, wobei sich das mobile Bezahlen per Near Field Communication (NFC) auf Dauer vermutlich durchsetzen wird.

- Bei E-Wallets, die auch online am PC genutzt werden können, reicht es in der Regel, ein Passwort oder eine persönliche Identifikationsnummer (PIN) einzugeben, um die Zahlung zu initiieren.

- Beim Mobile-Payment per Smartphone und E-Wallet etabliert sich zunehmend das kontaktlose Bezahlen per Funk. Dazu müssen sowohl das Smartphone als auch das Lesegerät des Händlers NFC-fähig sein. Bestätigt wird die Zahlung mit dem Fingerabdruck oder dem Gesichtsscan.

- Einige Systeme funktionieren auch simpel per QR-Code. Der Kunde scannt den QR-Code des Händlers, gibt den Betrag ein und zahlt per biometrischer Freigabe oder mit einer PIN.

Zusätzliche Features von E-Wallets

Schaut man in diverse Geldbörsen, fällt auf, dass neben Münzen, Scheinen und Bankkarten oft auch eine Reihe anderer Papiere in den Fächern steckt. Ähnlich verhält es sich mit vielen E-Wallets. Daraus ergibt sich eine Vielzahl von zusätzlichen Dienstleistungen und Optionen. Hier nur einige Beispiele:

- Rabatte: Statt die Bonuskarte für den Supermarkt oder die Drogerie im Portemonnaie mitzunehmen, wird sie in der App hinterlegt, mit der man später auch bezahlt. Punktgutschriften oder Rabatte werden sofort berücksichtigt.

- Taxi: Die Visitenkarte des Taxiunternehmens – für den Fall der Fälle. Statt nach der Nummer zu kramen, ist der Taxi-Ruf in der E-Wallet integriert. Ein Wisch über das Display und der nächste freie Taxifahrer macht sich auf den Weg.

- Bahn-, Bus- und Konzerttickets: Kein Papier mehr, sondern ein simpler QR-Code, der über die App aufgerufen und dem Bahnfahrer oder beim Eintritt zu einer Veranstaltung vorgezeigt und gescannt wird.

Welche Vorteile haben E-Wallets für Kunden?

Die Tatsache, dass man nur noch sein Smartphone benötigt, um zu bezahlen – in Asien bereits an fast jedem Straßenimbiss –, untermauert einen der Vorteile: den Komfort. Da viele ihr Smartphone ständig zur Hand haben, bietet es sich an, nicht nur damit zu telefonieren oder Nachrichten zu schreiben, sondern auch gleich im Restaurant, der Wäscherei oder den Taxifahrer zu bezahlen.

Schnelle Transaktionen – ein Vorteil auch für Händler

Die Zahlung erfolgt umgehend und ist somit deutlich schneller als jede Überweisung oder Kartenzahlung. Bei Bestellungen ergibt sich daraus ein entscheidender Vorteil: Sie können sofort bearbeitet werden. Man erhält die Ware in der Regel schneller und kann notfalls auch kurzfristig ordern. Dieser Vorteil greift auch aufseiten der Händler. Ihnen steht das Geld sofort zur Verfügung. Zudem sparen Sie die Zeit, die der Buchungsabgleich in Anspruch nehmen würde.

Wichtig ist darüber hinaus der Faktor Kosten. Auch hier profitieren mitunter beide Seiten der Transaktion: Zahlender und Empfänger. Nutzt man zum Beispiel die Kreditkarte, um im Ausland zu bezahlen, in US-Dollar oder einer anderen Währung, fallen bei den meisten Banken bzw. Kreditkartenunternehmer Gebühren an. Bei E-Wallets sind derlei Kosten eher die Ausnahme, und wenn, bewegen sie sich oft unterhalb dessen, was sonst üblich ist. Das gilt weitgehend auch für Händler, wobei die Gebühren für die Transaktionen stark variieren.

Surftipp: 116 Kreditkarten im Vergleich - Jetzt Konditionen checken!

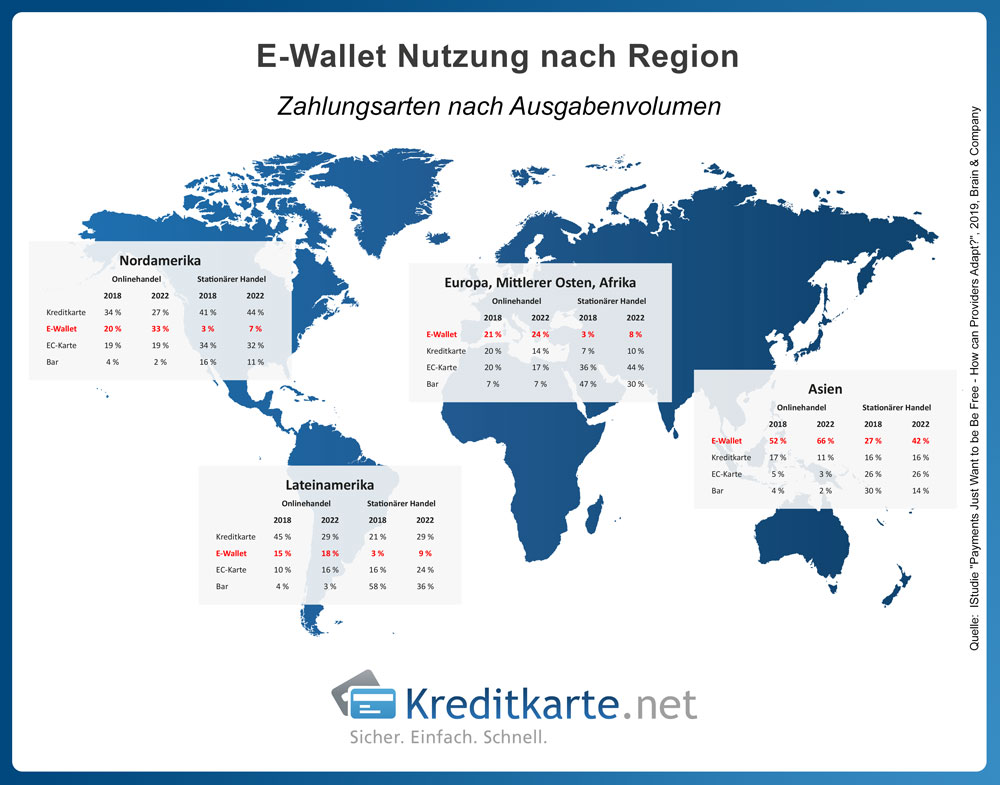

E-Wallet-Nutzung nach Region

Angesichts der Vorteile von E-Wallets wundert es kaum, dass sie vielerorts das Bargeld, die Kreditkarte und die Girokarte als Zahlungsmittel längst überholt haben. Hier zeigen sich regional deutlich Unterschiede. In Nord- und Lateinamerika hat die Kreditkarte sowohl im stationären als auch im Online-Handel nach wie vor die Nase vorn. Daran wird sich, so eine Studie von Bain & Company (Payments Just Want to Be “Free” – How Can Providers Adapt?), auch in den kommenden Jahren zumindest in Lateinamerika kaum etwas ändern. Der Anteil der Kreditkarte lag dort 2018 bei 45 Prozent im E-Commerce und bei 21 Prozent im stationären Handel. 2022 werden es laut Prognose jeweils 29 Prozent sein. E-Wallets werden ihren Anteil von 15 auf 18 und von drei auf neun Prozent steigern.

In Nordamerika indes werden E-Wallets der Kreditkarte schon in Kürze den Rang ablaufen. 2018 nutzten 34 Prozent der Nordamerikaner bei Online-Transaktionen ihre Kreditkarte. 2022 werden es 27 Prozent sein. Im gleichen Zeitraum wächst der Anteil der E-Wallets von 20 auf 33 Prozent. Bei Zahlungen vor Ort ist die Entwicklung anders: Die Kreditkarte wird von 41 auf 44 Prozent zulegen, E-Wallets sind mit drei und künftig sieben Prozent noch eher schwach vertreten.

In Europa, dem Mittleren Osten und Afrika führen E-Wallets den Reigen der Zahlungsoptionen bereits an. Sie steigern sich von 2018 zu 2022 von 21 auf 24 Prozent (E-Commerce) und von drei auf acht Prozent im Handel vor Ort, wo die Kreditkarte leicht höhere Wert erzielt. Noch deutlich wird der Trend zur E-Wallt in Asien. Im E-Commerce klettert der Anteil in den kommenden Jahren von 52 auf 66 Prozent und im Handel von 27 auf 42 Prozent.

E-Wallet-Nutzung nach Ländern

| Land | Prozent (Stand 2018) |

|---|---|

| China | 47 |

| Norwegen | 42 |

| UK | 24 |

| Japan | 20 |

| Australien | 19 |

| Kolumbien | 19 |

| USA | 17 |

| Singapur | 17 |

| Kanada | 16 |

| Österreich | 16 |

| *Paymentscardsandmobile.com: The rise of digital and mobile wallet: Global usage statistics from 2018 | |

E-Wallet Anbieter im Überblick

E-Wallet – Daten und Fakten

E-Wallets sind, wie die obigen Zahlen eindrucksvoll belegen, ein boomender Markt. Wenngleich der Trend noch nicht überall in gleichem Maße spürbar ist, gibt es eine umfassende Datenbasis zu E-Wallets. Im Folgenden einige Daten und Fakten:

- Die Zahl der PayPal-Nutzer ist vom ersten Quartal 2010 zum dritten Quartal 2019 von 84,3 auf 295 Millionen weltweit gestiegen (Statista.com: Number of PayPal’s total active registered user accounts from 1st quarter 2010 to 3rd quarter 2019).

- Die Zahl der ApplePay-Nutzer, die kontaktlos bezahlen, steigt von 2018 zu 2020 von 140 auf 227 Millionen. Bei Samsung Pay zeigt der Pfeil ebenfalls nach oben: von 51 auf 100 Millionen. Google Pay wird von 39 auf 100 Millionen Nutzer wachsen (Statista.com: Number of Apple Pay, Samsung Pay and Google Pay contactless payment users in 2018 and 2020).

- Das weltweite Volumen der „Next-Gen Payment-Technology wird rapide steigen. Waren es 2016 2,211 Milliarden US-Dollar, sind für 2020 8,961 Milliarden, für 2021 11,141 Milliarden und für 2022 13,979 Milliarden US-Dollar prognostiziert (Paymentscardsandmobile.com: The rise of digital and mobile wallet: Global usage statistics from 2018).

| Jahr | Personen, die mobil bezahlen | Anteil der Smartphone Nutzer |

|---|---|---|

| 2018 | 0,83 Milliarden | 34,10% |

| 2019 | 0,95 Milliarden | 36,30% |

| 2020 | 1,06 Milliarden | 38,40% |

| 2021 | 1,15 Milliarden | 39,90% |

| 2022 | 1,23 Milliarden | 41,10% |

| 2023 | 1,31 Milliarden | 42,20% |

| *Emarketer.com: Global Mobile Payment Users 2019 | ||

Eine besonders umfassende Studie zum mobilen Bezahlen präsentiert PricewaterhouseCoopers mit dem „Mobile Payment Report 2019“, der die Märkte in Deutschland, Österreich, der Schweiz, den Niederlanden, in Belgien und der Türkei näher beleuchtet.

| Deutschland | Österreich | Schweiz | Niederlande | Belgien | Türkei | |

|---|---|---|---|---|---|---|

| Haben Mobilie-Payment genutzt | 25% | 32% | 35% | 51% | 47% | 65% |

| Haben anderen Personen über mobile Systeme Geld geschickt | 15% | 21% | 42% | 49% | 35% | 49% |

| Personen über 30 Jahre, die Mobile Payment genutzt haben | 46% | 48% | 52% | 67% | 63% | 67% |

| Sorgen sich über den Datenschutz | 44% | 39% | 37% | 23% | 30% | 33% |

| Glauben, dass es in fünf Jahren noch Bargeld gibt | 98% | 98% | 97% | 94% | 95& | 97% |

| Männer, die Mobile Payment nutzen | 30% | 36% | 44% | 54% | 49% | 43% |

| Frauen, die Mobile Payment nutzen | 21% | 29% | 26% | 48% | 45% | 68% |

| Personen unter 40 Jahren, die in den kommenden fünf Jahren mobil bezahlen wollen | 7 von 10 | 7 von 10 | 7 von 10 | 8 von 10 | 8 von 10 | 9 von 10 |

Welche Gefahren bergen E-Wallets für Banken?

Mit Blick auf die Zahlen wird deutlich: Bankkarten, Bargeld und Co. sehen einer eher traurigen Zukunft entgegen. Sie rücken immer weiter in den Hintergrund. Worldpay rechnet damit, dass bis zum Jahr 2022 weltweit knapp 50 Prozent der Transaktionen im E-Commerce und 25 Prozent der Bezahlvorgänge in den Geschäften vor Ort digitaler Natur sein werden. In einigen Regionen dieser Welt sind diese Werte längst Realität.

Das bekommen auch Banken zu spüren. Schließlich setzen E-Wallets an einem der zentralen Geschäftsbereiche der Kreditinstitute an: dem Zahlungsverkehr. Dass E-Wallets deutlich schneller und in der Regel auch günstiger arbeiten, spricht für die moderne Variante des Bezahlens und sollte etablierte Institute aufhorchen lassen. Denn E-Wallets überzeugen nicht nur mit Tempo und Kosten, sondern auch mit zusätzlichen Dienstleistungen.

Entscheidend für Banken dürften auf lange Sicht allerdings die finanziellen Einbußen im Zahlungsverkehr sein. Aktuell werden allein in diesem Geschäftszweig weltweit Erträge in Höhe von rund 826 Milliarden Euro erzielt. Die Marge im Business-to-Business-Sektor, der rund 50 Prozent der Einnahmen ausmacht, wird auf 0,02 bis 0,11 Prozent geschätzt. Im Privatkundengeschäft liegt die Gewinnspanne bei 0,22 Prozent. Erweitert auf internationale Zahlungen, sind es sogar 3,4 Prozent. Gerade in diesem Bereich punkten E-Wallets, die ohne großen (finanziellen) Aufwand auch Zahlungen auf internationaler Basis erlauben.

Verlust von Kundenkontakt und Einnahmen

Unter dem Strich bescheren die E-Wallets den klassischen Banken gleich auf zwei Ebenen Einbußen. Je weiter die digitalen Geldbörsen den Markt durchdringen, desto weniger verdienen Banken an den Zahlungen ihrer Privat- und Geschäftskunden. Das gilt für Überweisungen und Kartenzahlungen gleichermaßen.

Hinzu kommt, und das dürfte auf Dauer deutlich schwerer wiegen: Der direkte Kontakt zu den Kunden schwindet. Warum sollten Verbraucher sich an ihre Bank wenden, wenn Zahlungen, Rabatte und viele andere Offerten bequem über eine App oder generell die E-Wallet realisiert werden können? Dadurch entgehen den Banken Daten, die im Sinne einer erweiterten Einnahmebasis die Verluste durch die Niedrigzinsphase und regulatorische Auflagen ausgleichen könnten. Beispiel: Aufgrund bestimmter Zahlungsvorgänge werden Verträge, Versicherungen oder andere Dienstleistungen empfohlen, wofür die Bank eine Provision erhält.

Wie können Banken auf die Gefahr durch E-Wallets reagieren?

Um sich nicht komplett das Wasser durch E-Wallets abgraben zu lassen, müssen Banken aktiv werden. Eine Option, für die im ersten Halbjahr 2019 über 117 Milliarden US-Dollar investiert wurden: Die Konkurrenz wird kurzerhand übernommen. Dadurch hält man die Zügel wieder in den eigenen Händen.

Alternativ sind Banken gut beraten, auf das gleiche Pferd zu setzen und selbst mit entsprechenden Dienstleistungen auf den Markt zu gehen. Eigene Apps und E-Wallets müssen dann jedoch auch in puncto Preisleistung überzeugen. Einerseits gilt es, Kunden durch die hauseigenen Lösungen an sich zu binden. Andererseits kann man durch moderne Zahlungsdienste auch den Handel und damit Geschäftskunden für sich gewinnen. Beste Beispiele: Walmart Pay und Starbucks App.

„Neue“ Gewinne können Banken erzielen, wenn sie mit Zusatzdiensten punkten. Das reicht von der Betrugsprävention über Wechselkurse bis hin zur Analyse der Daten. Oder anders ausgedrückt: Banken müssen einen Mehrwert schaffen. Diese Erkenntnis ist nicht neu, wurde bislang aber noch nicht konsequent genug umgesetzt.

Quellen / Weiterführende Informationen

- E-Wallet (Elektronische Geldbörse)

- Die Bank (Ausgabe 10/2019): Freiheit beim Zahlen. Wie ApplePay, WeChat und Co. das Bankensystem bedrohen.

- Focus.de: Bezahlen mit Smartphone. So funktioniert die Mobile Wallet.

- Scinexx.de: Verschlüsseltes Bezahlen: Wie E-Wallets funktionieren.

- Wikipedia.de: Cyberwallet.

- Zahlungsmittel.org: Was ist ein e-Wallet (Cyberwallet) und wie funktioniert es?

- Moneytoday.ch: E-Wallet.

- GeVestor.de: Elektronisches Geld – die Zukunft des Bezahlens.

- Dcrstrategies.com: 15 Digital Wallet & Mobile Payment Statistics you need to know.

- Emarketer.com: Mobile Payments.

- Pwc.de: Mobile Payment Report 2019.

- Statista.com: Number of Apple Pay, Samsung Pay and Google Pay contactless payment users in 2018 and 2020.

- Statista.com: Number of PayPal’s total active registered user accounts from 1st quarter 2010 to 3rd quarter 2019.

- The Paypers: Payment Methods Report 2019.

- Paymentscardsandmobile.com: The rise of digital and mobile wallet: Global usage statistics from 2018