Bedingungen zum Erhalt einer Kreditkarte

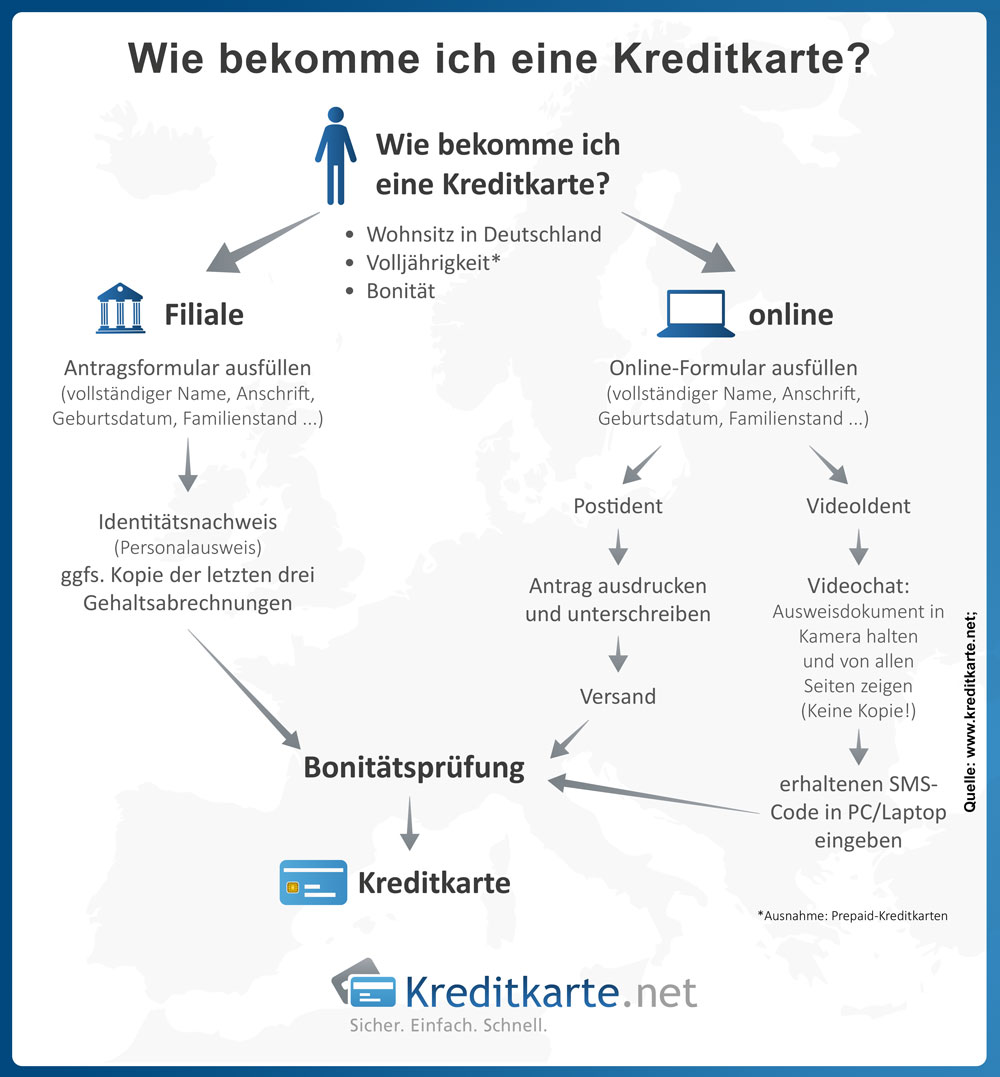

Um die Frage zu klären, wer in Deutschland überhaupt eine Kreditkarte erhalten kann und welche Voraussetzungen er dafür erfüllen muss, müssen wir zunächst etwas tiefer in die Vielfalt der einzelnen Kartenmodelle eintauchen. Grundsätzlich müssen jedoch drei Voraussetzungen durch den Antragsteller erfüllt sein:

-

Wohnsitz in Deutschland

Wer seine Kreditkarte bei einer deutschen Bank beantragt, muss seinen Hauptwohnsitz in Deutschland gemeldet haben. Den Banken geht es dabei um Haftungsansprüche.

-

Volljährigkeit

© Prostock-studio/stock.adobe.com Bei nahezu allen Kreditkarten ist ein Mindestalter von 18 Jahren Voraussetzung, da ein Kredit an Minderjährige, die noch nicht geschäftsfähig sind, nicht vergeben werden darf.

Eine Ausnahme bilden Prepaid-Kreditkarten. Dabei dürfen einige Angebote bereits für Kinder ab 12 Jahren wahrgenommen werden.

Fahren Jugendliche beispielsweise ohne ihre Eltern ins Ausland, dann haben sie den entscheidenden Vorteil, dass sie über ein sicheres Zahlungsmittel verfügen, das ihre Eltern zudem jederzeit kontrollieren können. Eltern können die Kreditkarte auch von zu Hause aus bequem aufladen und so genau bestimmen, für welchen Zeitraum ihr Kind welchen Betrag zur freien Verfügung hat.

Zum großen Kreditkartenvergleich -

Bonität

© magele-picture/stock.adobe.com Für Charge- und Revolving-Kreditkarten ist eine ausreichend gute Bonität Grundvoraussetzung. Die Bank vergibt schließlich einen Kredit und will mit der Prüfung das Risiko eines Kreditausfalls minimieren. Wer über keine ausreichende Bonität verfügt, hat dennoch die Möglichkeit, eine Prepaid-Kreditkarte zu beantragen.

Voraussetzungen abhängig vom Kartenmodell bzw. Kartenart

Neben der klassischen Kreditkarte mit entsprechenden finanziellen Verfügungsrahmen gibt es nämlich inzwischen auch eine Vielzahl von Kartenmodellen, die nach dem so genannten Prepaid-Verfahren funktionieren. Obwohl auch diese Modelle mit dem Überbegriff Kreditkarte bezeichnet werden, gewähren sie ihrem Inhaber keinen finanziellen Verfügungsrahmen, also auch keinen Kredit. Um mit einer solchen Prepaid-Kreditkarte bezahlen zu können, muss sie der Inhaber zunächst per Überweisung oder Bareinzahlungen an einer der Akzeptanzstellen mit einem Guthaben aufladen. Dieses Guthaben kann er anschließend in Form von Zahlungen mit der Karte wieder aufbrauchen.

Surftipp: 128 Kreditkarten im Vergleich - Jetzt Konditionen checken!

Kreditkarten mit und ohne Bonitätsprüfung

Da bei solchen Kartenmodellen für das ausgebende Kreditinstitut beziehungsweise die Kreditkartengesellschaft nahezu kein finanzielles Risiko besteht, sind sie auch nicht mit besonderen Voraussetzungen zum Erhalt verknüpft. Das heißt: Eine Prepaid-Kreditkarte kann nahezu jeder erhalten, ohne dass er eine diesbezügliche Prüfung seiner Bonität über sich ergehen lassen muss.

Anders bei der regulären Kreditkarte. Wie bereits erwähnt, stellt diese ihrem Inhaber einen finanziellen Verfügungsrahmen bereit, dessen Höhe sich in den meisten Fällen am monatlichen Gehaltseingang orientiert. Selbstverständlich bedeutet das für das Kreditinstitut ein erhöhtes Risiko von Zahlungsausfällen.

Daher werden Personen, die eine reguläre Kreditkarte beantragen möchten, meist explizit auf ihre Bonität hin überprüft. Dies kann z. B. durch eine Abfrage der Schufa-Daten geschehen. Hier ist das Zahlungsverhalten des Kunden in der Vergangenheit dokumentiert – es lässt sich also ersehen, ob es bei vorherigen Krediten oder Ratenkäufen schon einmal Probleme hinsichtlich der Rückzahlung gab. Auch gerichtliche Vollstreckungsbescheide, Privatinsolvenzen und seitens des Kreditinstitutes gekündigte Konten oder Ratenkredite werden hier vermerkt.

Wer solch negative Einträge in seiner Schufa-Akte vorzuweisen hat, erhält in der Regel keine reguläre Kreditkarte.

Legitimation bei Kartenantrag

Weiterhin muss der Kunde seine persönlichen Daten in geeigneter Form legitimieren, damit die Kartengesellschaft sicherstellen kann, dass diese auch stimmen. Bei großen Filialbanken ist dies meist problemlos durch einen Besuch einer Filiale möglich, in der der Kunde seinen Personalausweis vorlegt und sich somit legitimiert.

Wird die Karte dagegen direkt bei der Kreditkartengesellschaft oder bei einer Direktbank beantragt, verläuft die Legitimierung der Daten meist über das so genannte PostIdent-Verfahren. Hierbei muss der Kunde mit seinem Personalausweis und dem Kreditantrag in eine Postfiliale geben und die Unterlagen dort vorlegen. Der Postmitarbeiter gleicht die Daten daraufhin ab und gibt sein OK durch eine Unterschrift, sofern alles in Ordnung ist.

Angabe eines Verrechnungskontos

Darüber hinaus ist für die meisten Kreditkarten ein entsprechendes Verrechnungskonto nachzuweisen. Dabei kann es sich um ein gewöhnliches Girokonto handeln, von dem die Raten für die Rückzahlung der Kreditkartenumsätze abgebucht werden.

Einige Banken verlangen in diesem Zug, gleichzeitig mit dem Antrag auf die Kreditkarte auch ein solches Verrechnungskonto neu zu eröffnen. Hierbei sollte allerdings darauf geachtet werden, dass die Gebühren für ein solches Konto nicht überhöht ausfallen.

Sind all diese Voraussetzungen erfüllt, so steht dem Erhalt einer Kreditkarte in der Regel nichts mehr im Wege. Wenige Tage nach Einreichen des Antrages erhält der Kunde per Post seine Kreditkarte, die dazugehörige Geheimnummer wird dann aus Sicherheitsgründen mit einem gesonderten Brief geschickt.

| DKB Visa Kreditkarte Charge Card |

|---|

|

| Barclays Visa Credit Card/ Revolving Card |

|

| TF Bank Mastercard Gold Credit Card/ Revolving Card |

|