Paydirekt – der 100 Millionen Euro Flop

Die deutsche Bankenlandschaft war auf der Suche nach neuen Einnahmenquellen und Kundenbindungsinstrumenten. Dazu kommt, dass die FinTech-Szene, beispielsweise mit RoboAdvisor oder neuen Kontomodellen, immer weiter in das Revier der klassischen Kreditinstitute eindringt. Zu guter Letzt lässt sich auch mit dem Zahlungsverkehr nur noch schwer Geld verdienen, wenn Bezahldienste wie PayPal oder Kryptowährungen den Überweisungsträger ersetzen. Es musste also etwas Neues her. Wo lag die Lösung?

Bezahldienste auf dem Vormarsch

Auf dem afrikanischen Kontinent haben sich übertragbare Telefoneinheiten für Handys als Parallelwährung etabliert. PayPal als Bezahldienstleister mit internationalem Geltungsbereich und Garantiegeber für Käufer und Verkäufer wickelt kontinuierlich mehr Aufträge ab. Die Zeit, als PayPal nur für eBay-Käufe Anwendung fand, sind längst vorbei. Das Logo des Unternehmens prangt als Bezahlmöglichkeit von fast allen Onlineshops. Was lag also für die deutschen Kreditinstitute näher, als hier Boden gutmachen zu wollen und ebenfalls in der Welt der digitalen Bezahldienste Fuß zu fassen.

Keine Akzeptanz in der Breite

Wovon andere Start-ups nur träumen können, war die finanzielle Ausstattung für den neuen Bezahldienst Paydirekt. Rund 100 Millionen Euro flossen zu Beginn in das Unternehmen. Es zeigte sich jedoch recht schnell, dass gut gemeint nicht auch immer gut gemacht bedeutet. Damit ein Bezahldienst aktiv werden kann, benötigt er Teilnehmer. PayPal verzeichnet allein hierzulande 19 Millionen Nutzer. Während PayPal aus dem Nichts kam, und seine Kunden akquirierte, konnte Paydirekt faktisch auf alle Kunden der Sparkassen und Banken zurückgreifen – Kaltakquise entfiel. Gegründet im Jahr 2014 bringt es Paydirekt im Herbst 2017 allerdings gerade mal auf 1,5 Millionen Nutzer – zu wenig, um erfolgreich zu sein.

Die wenigsten Onlineshops bieten Paydirekt überhaupt als Bezahlmöglichkeit an. Es gibt aber noch zwei weitere entscheidende Gründe, weshalb es an der Akzeptanz mangelt.

- Warum sollte ein Nutzer von PayPal sich noch bei einem zweiten Bezahldienstleister registrieren? Wer Paydirekt akzeptiert, akzeptiert grundsätzlich auch PayPal. Umgekehrt ist dies nicht der Fall.

- Warum sollte ein User von einem international agierenden Bezahldienstleister zu einer nationalen Lösung wechseln, und sich damit selbst einschränken?

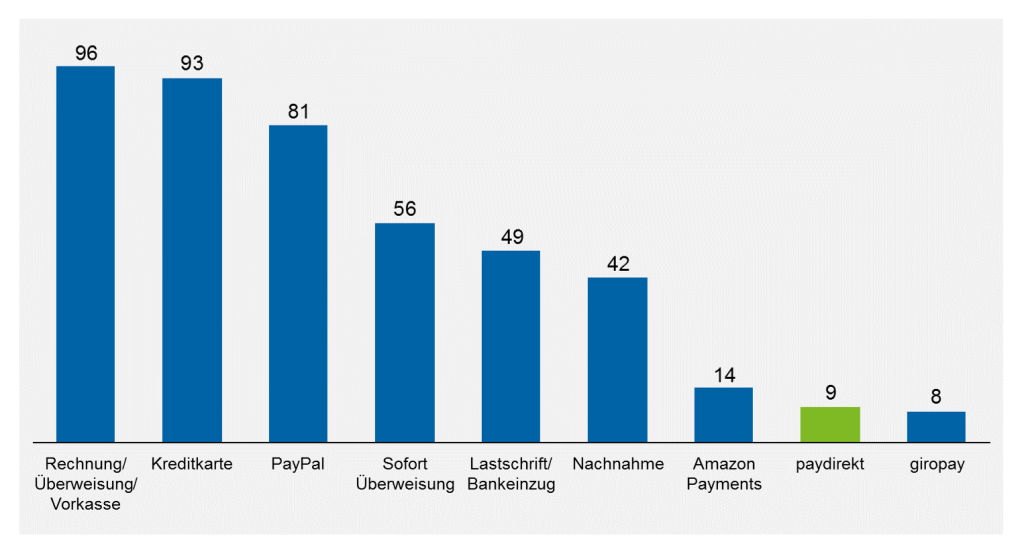

Angebotene Bezahlsysteme bei Onlineshops, Stand Dezember 2016

Quelle: Bankinghub.de

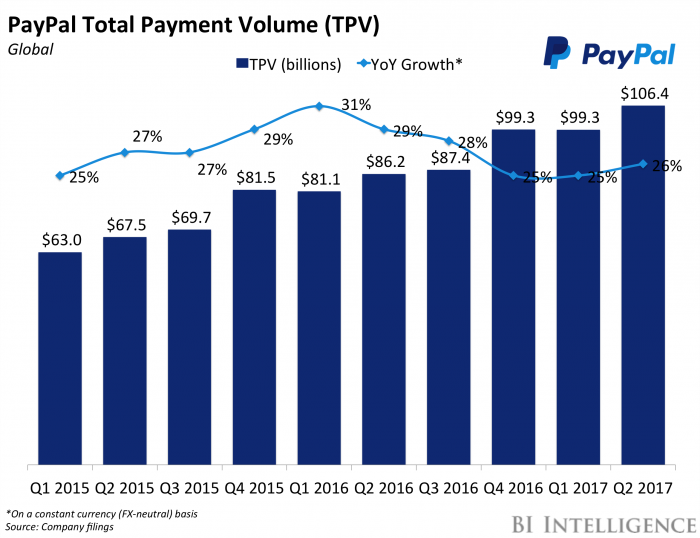

Entwicklung der Paypal-Volumina

Quelle: Businessinsider.de

Unabhängig davon, welche Kennziffern für einen Vergleich zwischen Paydirekt und PayPal herangezogen werden, es bleibt immer der Vergleich zwischen Kreisliga B und Champions League.

In Bezug auf Onlineshopping bietet das Web die Option, international kaufen zu können. England beispielsweise wurde nach dem Brexit-Entscheid ein Einkaufsparadies für bestimmte Produkte. Das Pfund gab so entscheidend gegenüber dem Euro nach, dass es Sinn machte, beispielsweise Hardware auf der Insel zu ordern. Was liegt näher, als alternativ zur Kreditkarte mit PayPal zu bezahlen und die Sicherheit zu haben, dass nur bei Erhalt der Ware der Lieferant auch das Geld erhält?

Der Stand der Dinge: Weitere 300 Millionen Euro notwendig

„Ja, es stimmt. Paydirekt ist bisher kein Erfolg, wir müssen bitteres Lehrgeld zahlen.“ Mit diesen Worten wurde der Präsident des Deutschen Sparkassen- und Giroverbandes (DSGV), Georg Fahrenschon, Anfang November 2017 laut Börsenzeitung zitiert. Das Projekt würde zwar nicht eingestellt, soll aber komplett neu strukturiert und neu aufgestellt werden. Die Krux dabei ist, dass dafür weitere 300 Millionen Euro notwendig sind. Der DSGV würde davon alleine 100 Millionen Euro übernehmen, allerdings unter der Voraussetzung, dass die an Paydirekt beteiligten privaten Institute, beispielsweise die Commerzbank, die restlichen 200 Millionen Euro übernehmen. Diese sehen die Ausgaben allerdings mit Skepsis. Die Deutsche Bank verfügt aktuell durch reichlich Prozesskosten an ausreichend Abschreibungsmöglichkeiten.

„Ihre Daten bleiben in Deutschland.“ Dieser Werbespruch von Paydirekt, der auf das Sicherheitsbedürfnis der Verbraucher abzielte, legt das ganze Dilemma offen. Im grenzübergreifenden Onlinehandel sind nationale Ansätze keine Lösung mehr. Es bleibt die Frage, wie Paydirekt so umgebaut werden soll, dass es tatsächlich eine Konkurrenz für PayPal werden könnte. Wenn, dann nur als international aufgestelltes Unternehmen.