Starbucks – der zinsfreie Kredit vom Kunden

Zugegeben, Starbucks ist nicht das einzige Unternehmen, welches mit der Geschäftsidee der hauseigenen „Prepaidkarten“ eine fantastische Lösung zur kostenfreien Refinanzierung gefunden hat. Auf dieses Prinzip greifen inzwischen fast alle Einzelhändler zurück. Aldi stand schon vor zehn Jahren in dem Ruf, mit kurzfristigen Umsätzen einerseits, möglichst mit Aktionsware, schnelle Erlöse zu erzielen, aber dank langfristiger Zahlungsziele mit den Lieferanten satte Zinsgewinne zu erzielen.

Am Beispiel Starbucks lässt sich das Prinzip der sogenannten „Closed Loop“ Karten sehr schön verdeutlichen.

Das Wichtigste in Kürze:

- Kundenkarten mit Guthabenfunktion bescheren Unternehmen Kredite in Millionenhöhe mit null Prozent Zinsen.

- Kundenbindung ist nur ein Nebeneffekt.

- Rund zehn Prozent der Verbindlichkeiten von Starbucks basieren auf Guthaben auf den Kundenkarten.

- Nicht genutzte Guthaben auf ungenutzten Karten bedeuten 150 Millionen US-$ zinsfreie Kredite für Starbucks.

Warum zur Bank, wenn der Kunde kostenlose Kredite vergibt?

Der Begriff „closed loop“ lässt sich mit „geschlossener Kreislauf“ übersetzen. Starbucks versucht, seinen Kunden zu erklären, dass Bezahlen mit Bargeld oder Kreditkarte völlig überholt sei. Das Bezahlen mit der Starbucks Guthabenkarte bietet dagegen nur Vorteile – vor allem für Starbucks.

Der Kunde nutzt eine kostenlose Starbucks „closed loop“ Karte. Damit zahlt er mit dem ersten Aufladen zunächst einmal Geld an Starbucks, ohne eine Leistung in Anspruch zu nehmen. Die Karte kann mit einem Guthaben zwischen fünf Euro und 150 Euro aufgeladen werden.

Um die Karte den Kunden richtig schmackhaft zu machen, ist mit der Karte ein Bonusprogramm verknüpft, welches dem Kundenkonto mit jedem Einkauf einen Stern auf dem Kundenkonto gutschreibt. Mit steigender Anzahl der Sterne steigen auch die möglichen „rewards“. Auf den ersten Blick hat die Kundenkarte für Starbucks einen ganz einfachen Vorteil: Kunden sind verleitet, mehr als nur einen Kaffee zu kaufen, getreu dem Motto „Ist ja schon bezahlt“.

Die eigene Karte spart Kreditkartengebühren

Die hauseigene Karte birgt noch einen anderen Vorteil. In den USA und vielen anderen Ländern ist das Bezahlen mit Kreditkarte deutlich weiter entwickelt als hierzulande. Kreditkarten verursachen jedoch je nach Emittent unterschiedlich hohe Kosten für den Verkäufer. Die eigene Karte als Alternative zu Kreditkarten spart dem Unternehmen Kosten zwischen einem und zwei Prozent pro Umsatz. Dies ist zweifellos ein weiterer Anreiz, den Kunden die eigene Bonuskarte als Zahlungsmittel nahezulegen.

Kundenbindung nur ein Nebeneffekt

Dieser Sachverhalt stellt aber nur ein Abfallprodukt der Karte dar. Mit einer Aufladung der Karte, gleich ob Starbucks, Amazon oder welches Unternehmen auch immer, steht dem Herausgeber der Karte zinsfrei Geld zur Verfügung. Der Kunde gewährt einen Kredit, der, wenn er zur Fälligkeit kommt, sprich der Kunde ein Produkt kauft, nicht aus liquiden Mitteln, sondern mit den firmeneigenen Produkten, im Fall Starbucks mit Kaffee und Kuchen, zurückgezahlt werden muss. Selbst wenn die Firmenkassen leer wären, Kaffee hat Starbucks genug. Und an der Tilgung des Darlehens, dem Verkauf eines Produktes, verdient der Herausgeber dieser Guthabenkarte dann letztendlich sein Geld.

Das Starbucks-Modell in Zahlen

Bedauerlicherweise liegen keine belastbaren Daten von deutschen Unternehmen in Bezug auf „Kreditaufnahme mittels Kundenkarte“ vor. Wir können daher lediglich auf die Daten von Starbucks zurückgreifen, und diese sind spannend.

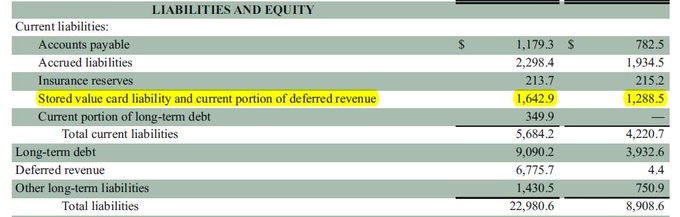

Die Verbindlichkeiten von Starbucks für die Jahre 2017 und 2018 lesen sich folgendermaßen:

| Liabilities and Equity | 2018 | 2017 |

|---|---|---|

| Current liabilities: | ||

| Accounts payable | $1.179,30 | $782,50 |

| Accrued liabilities | $2.298,40 | $1.934,50 |

| Insurance reserves | $213,70 | $215,20 |

| Stored value card liability and current portion of deferred revenue | $1.642,90 | $1.288,50 |

| Current portion of long-term debt | $349,90 | – |

| Total current liabilities | $5.684,20 | $4.220,70 |

| Long-term debt | $9.090,20 | $3.932,60 |

| Deferred revenue | $6.775,70 | $4,40 |

| Other long-term liabilities | $1.430,50 | $750,90 |

| Total liabilities | $22.980,60 | $8.908,60 |

| Quelle: twitter.com – JP Koning | ||

Quelle: twitter.com – JP Koning

In Prozent ausgedrückt, resultieren 1,6 Milliarden US-$, rund sechs Prozent der Verbindlichkeiten von Starbucks, aus „Krediten“, die Kunden mit null Prozent Zinsen zur Verfügung gestellt haben, um einen Kaffee trinken zu dürfen.

Diese Zahl wurde allerdings im Nachhinein korrigiert. Starbucks gelang es, die 155 Millionen- US-$ Marke mit Bezahlungen zu durchbrechen. Eine vergleichsweise geringe Zahl, da sie nur rund 10 Prozent des Kartenguthabens der Kunden ausmacht. Allerdings bedeutet sie auch, dass die Zahl der mit Loop-Cards gewährten Kredite rund zehn Prozent ausmachten.

Gegenrechnung mit Tücken

Ein User hat im Rahmen dieses Twitter-Tweets allerdings eine andere Rechnung aufgemacht, mit der er der Null-Prozent-Finanzierung widersprechen wollte. Er trinke zwei Americanos pro Woche bei Starbucks. Dies führe zu einem kostenlosen Kaffee alle drei Monate mit einem jährlichen Gesamtgegenwert von 12 US-$. Da er im Mittel 25 US-$ als Guthaben auf der Karte halte, sieht er fast 50% Ertrag auf die eingesetzten Mittel durchaus als akzeptable Rendite. Fakt ist jedoch, dass die 25 US-$ kein eingesetztes Kapital sind, welches am Ende einer Laufzeit wieder zur Auszahlung kommt, sondern „verbraucht“ werden.

Diese etwas blauäugige Wahrnehmung lenkt den Blick auch auf einen anderen Sachverhalt. Wer eine Anleihe erwirbt, kalkuliert mit der Rückzahlung entweder zum Fälligkeitstermin oder durch einen vorzeitigen Verkauf an der Börse.

Nutzer von Guthabenkarten sind da etwas nachlässiger und vergessen, dass sie ihr eingesetztes Kapital nur in Form von Waren, die sie mit dem Guthaben bezahlen, zurückerhalten. Mit anderen Worten: Das Geld ist weg.

Gerade, wenn es sich um eine Geschenkkarte handelt, gerät deren Existenz das eine oder andere Mal in Vergessenheit. Die Karte „verschwindet“ und Starbucks erhält damit ein endloses Darlehen. Es mögen im Einzelfall nur 25 Euro sein, aber die Menge macht es. Starbucks bezifferte die Zahl des Guthabens der nicht genutzten Karten, sogenanntes „breakage“ auf 155 Millionen US-$.

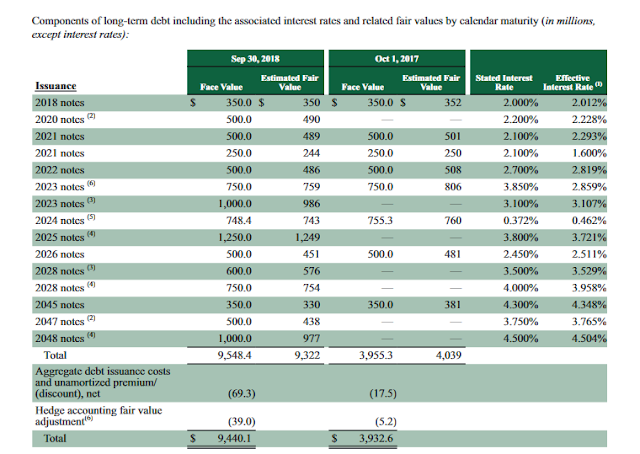

Die Refinanzierung von Starbucks am Kapitalmarkt

Nun nimmt Starbucks nicht nur „Privatkredite“ über die Kundenkarte auf. Das Unternehmen refinanziert sich durchaus auch am Kapitalmarkt. Um wie viel teurer dieses Vorgehen im Vergleich zur Kundenkarte ist, zeigen die folgenden Zahlen:

- Für Unternehmensanleihen mit einer Laufzeit bis 2024 auf YEN lautend fallen 0,46 Prozent Zinsen im Jahr an.

- Für Unternehmensanleihen mit einer Laufzeit bis zum Jahr 2048 muss der Café-Gigant sogar 4,50 Prozent Zinsen aufwenden.1

Die folgende Tabelle zeigt einen Ausschnitt aus den Refinanzierungen von Starbucks am Kapitalmarkt:2

Vorteile von Kundenkarten für die Unternehmen in der Summe

Kundenkarten bergen nicht nur direkte monetäre Vorteile für die Unternehmen, sondern bieten noch weitere Pluspunkte. Die Summe der Vorteile setzt sich aus direkt messbaren als auch aus einem indirekten Faktor zusammen.

Als indirekter Faktor gelten die persönlichen Daten des Kunden. Daten sind das A und O des Marketing, Facebook macht es täglich vor. Je mehr ein Unternehmen über seine Kunden weiß, umso gezielter kann es punktgenaue Werbung einsetzen. Wer jede Woche zwei „Americano“ trinkt, kann mit Werbung für Bagles wenig anfangen, wird aber bei einem Sonderangebot für „Americanos“ hellhörig.

In der Summe ergibt sich das vorteilhafte Ergebnis der Kundenkarte aus

Null Prozent Zinsen

+ eingesparte Kreditkartengebühr

+ nicht abgerufenes Kartenguthaben

+ Kundendaten

– Bonusprogramm

= Profit aus Kundenkarte

Für die Banken dürften Kundenkarten, die den Unternehmen kostenlose Darlehen zur Verfügung stellen, eine bittere Pille sein. An Darlehen, die auf diese Form durch Privatpersonen gewährt werden, verdienen sie nicht.

Weiterführende Informationen

- Zinsen für die Refinanzierung von Starbucks – JPKoning.blogspot.com

- Starbucks langfristige Verbindlichkeiten – Starbucks Annual Report 2018, S. 48