Die EU-Kommission träumt von niedrigeren Kreditkartengebühren

Die Kommission der Europäischen Union will niedrigere Kreditkartengebühren und niedrige Gebühren für andere Bankkarten einführen, damit Händler, die bislang recht hohe Gebühren für das Bezahlen ihrer Kunden mit den Karten bezahlen müssen, in Zukunft weniger Geld für die Zahlungsmöglichkeiten mit dem Plastikgeld entrichten müssen. Doch ist es wirklich so, dass die Kunden des Handels davon profitieren werden, oder ob sie nicht in Zukunft gar gleich doppelt draufzahlen werden.

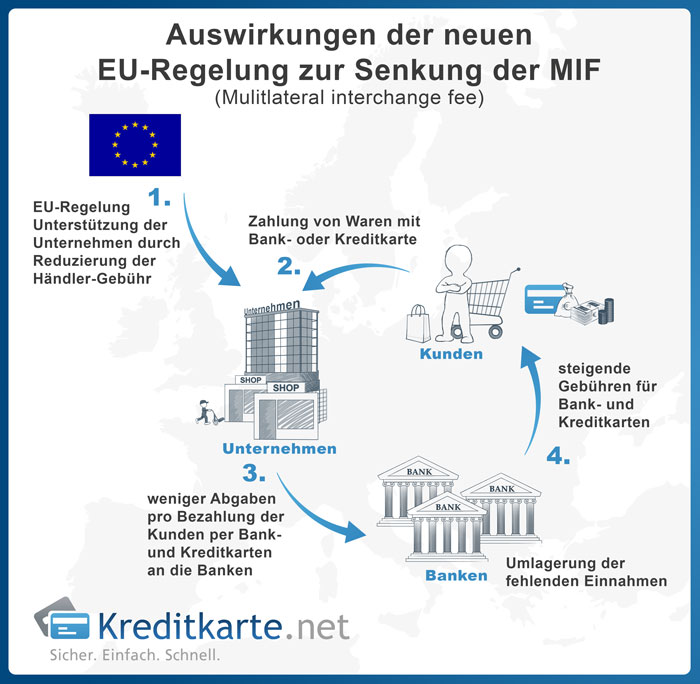

Niedrigere Gebühren für Händler = höhere Gebühren für Kreditkartenkunden?

Auf der einen Seite ist die Idee, niedrigere Gebühren für Händler zu schaffen, natürlich ein guter Gedanke der EU-Kommission, auf der anderen Seite sollten auch deren Folgen bedacht werden. Denn wenn die Händler weniger zahlen müssen, Kreditkarten jedoch im gleichen bzw. sogar noch steigenden Rahmen genutzt werden, muss jemand anderes für diese Kosten aufkommen – und dies wird nun mal wohl aller Voraussicht nach der Kunde sein.

Dies bedeutet aber kaum, dass die Kreditkartenanbieter plötzlich generell Gebühren für das Nutzen der Karte im Inland einführen, dies würde nur dazu führen, dass sich die Kunden von dem jeweiligen Anbieter abwenden und sich weniger Neukunden finden lassen. Eher wahrscheinlich ist es, dass die dann niedrigeren Gebühren für Händler umgelegt werden auf andere Kreditkartengebühren, und die Karteninhaber dann indirekt mehr bezahlen müssen. Gehen die Gebühren selbst nicht hoch, kann es indes sein, dass es in Zukunft keine kostenlosen Kreditkarten mehr geben wird, und die kostenlose Kreditkarte nach und nach zum Auslaufmodell wird, wie es bereits jetzt bei den kostenlosen Girokonten der Fall ist.

Niedrigere Gebühren für Händler = Ersparnis für die Kunden beim Einkauf?

Wenn die Händler in Zukunft niedrigere Gebühren für das Bezahlen ihrer Kundschaft mit Kreditkarten und anderen Bankkarten an die Banken und Kartenanbieter entrichten müssen, könnte dies bedeuten, dass der Handel diese Ersparnis an ihre Kunden weitergibt. Dies wäre natürlich nur zu wünschen, wenn auf der anderen Seite die Kartenanbieter die Kosten und / oder Gebühren für Kreditkarten anziehen werden. Ob es dazu kommen wird? Dies erscheint eher fraglich, so ungern wie der Handel mitunter seine Vorteile bei Ersparnissen an seine Kunden weitergibt.

Die Kunden wären es damit, die gleich doppelt draufzahlen würden, wenn die EU-Kommission die Kreditkartengebühren und die Gebühren für Bezahlen mit anderen Bankkarten kappt. Auf der einen Seite für die Kreditkarte selbst, auf der andere Seite beim Händler, wenn dieser die Ersparnis bei den Gebühren nicht durch niedrigere Preise an den Kunden weitergibt.

Autorin: Christel Weiher