Zinsfreies Zahlungsziel bei Kreditkarten

Wer sich mit dem Thema Kreditkarte auseinandersetzt oder gerade auf der Suche nach der geeigneten Kreditkarte ist, sieht sich schnell mit dem Punkt „zinsfreies Zahlungsziel“ konfrontiert. Aber was bedeutet dieses Zahlungsziel bei einer Kreditkarte überhaupt?

Was ist das zinsfreie Zahlungsziel bei der Kreditkarte?

Das zinsfreie Zahlungsziel betrifft in der Regel nur Kreditkarten mit eigenem Kreditrahmen, d. h. der Kreditkarteninhaber nutzt bei bargeldlosen Zahlungen oder Bargeldabhebungen seinen vereinbarten Rahmenkredit. Darüber hinaus verfügen entsprechende Kreditkarten meist über eine flexible Tilgung. Wird die Zahlung aus Guthaben vorgenommen (z. B. bei Prepaid-Kreditkarten) hat das zinsfreie Zahlungsziel keine Bedeutung. Das zinsfreie Zahlungsziel bezeichnet bei Kreditkarten die Zahlungsfrist, bis zu welcher getätigte Umsätze ohne Zinsen ausgleichbar sind. Beispiel: Der Kreditkarteninhaber erhält jeweils zum Monatsende eine gesammelte Abrechnung seiner Umsätze der vergangenen vier Wochen. Da sämtliche Zahlungen aus einem Kreditrahmen erfolgt sind, berechnet die Bank dafür Zinsen. Der Zins wird allerdings nur dann fällig, wenn der Kreditkarteninhaber die Umsätze nicht innerhalb einer bestimmten Frist tilgt. Dieses Fristende bestimmt das zinsfreie Zahlungsziel. Üblich sind zinsfreie Zahlungsziele von vier bis sechs Wochen. Bei Revolving Cards wird Kunden allerdings auch eine längere Frist eingeräumt.

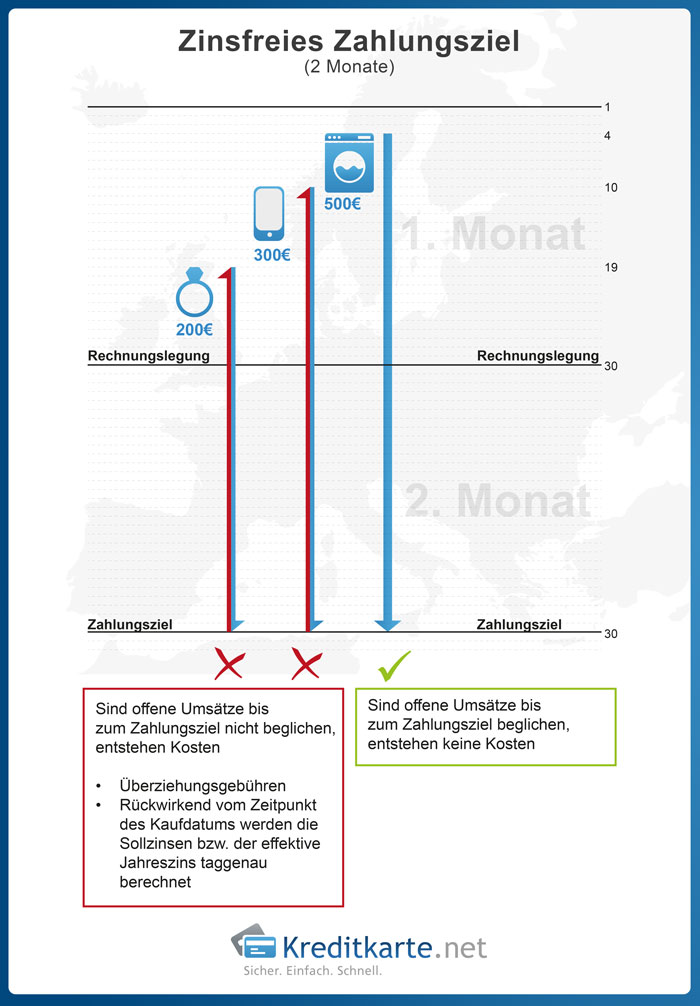

Beispiel für das zinsfreie Zahlungsziel

Bei einem zinsfreien Zahlungsziel von bis zu 4 Wochen muss der Kunde gewöhnlich bis zum Ende des Monats sein Kreditkartenkonto ausgleichen. Besteht ein 6-wöchiges Zahlungsziel, hat der Kreditkarteninhaber nach dem Erhalt der Abrechnung in der Regel noch weitere 14 Tage Zeit für die Rückzahlung ohne Zinsen. Tut er dies nicht oder nimmt die Teilzahlungsfunktion in Anspruch, greift der vereinbarte Zinssatz (siehe Rechenbeispiel). Ein 8-wöchiges zinsfreies Zahlungsziel verlängert des Spielraum noch etwas mehr (siehe Grafik).

Teilen: | FACEBOOK | GOOGLE+

Welche Vorteile bringt das zinsfreie Zahlungsziel?

Der Vorteil zinsfreier Zahlungsziele liegt in dem Umstand, dass Kreditkartengesellschaften dem Kunden prinzipiell Geld zinslos vorstrecken. Gleicht der Kreditkarteninhaber den Kartensaldo bis zum Fristende aus, bleibt dieser Kredit zinsfrei. Nur bei Inanspruchnahme der Teilzahlungsfunktion oder verspäteter Rückzahlung muss der Kunde die Zinsen zahlen. Nachteil: Zinssätze von Kreditkarten sind meist hoch. Für kleinere bzw. kurzfristige Ausgaben ist das zinsfreie Zahlungsziel der Kreditkarte eine optimale Alternative zum Dispokredit des Girokontos. Nicht selten verlangt die Hausbank für die erlaubte Überziehung des Girokontos Zinsen im zweistelligen Bereich. Ein zinsfreies Zahlungsziel sollten Kreditkartennutzer ihrem Dispokredit entsprechend vorziehen.

Wie erfolgt die Kreditkarten-Abrechnung?

Die Abrechnung des offenen Kreditkartensaldos wird von den Kreditkartenanbietern unterschiedlich gestaltet. Folgende Wege sind üblich:

- Umsätze werden monatlich zusammengefasst und automatisch von einem Referenzkonto abgezogen (vollständige Tilgung)

- Umsätze werden über einen bestimmten Zeitraum abgerechnet und der Kreditkarteninhaber muss ihn selbstständig ausgleichen (vollständige Tilgung)

- Umsätze werden über einen bestimmten Zeitraum abgerechnet und automatisch über ein zugehöriges Girokonto ausgeglichen (vollständige Tilgung)

- Umsätze werden über einen bestimmten Zeitraum abgerechnet und in Raten zurückgezahlt (Zinszahlung anhängig)

In der Regel erstellen Kreditkartenanbieter monatlich eine Abrechnung für die letzten vier Wochen. Kunden haben bis zum Fälligkeitstag zu überweisen. Dadurch ergibt sich meist ein 6-wöchiges zinsfreies Zahlungsziel (bei 14 Tagen bis zum Zahlungstermin).

Zinsfreies Zahlungsziel – Rechenbeispiel

In unserem Rechenbeispiel zahlt der Bankkunde im 1. Monat drei Mal größere Beträge von 200,00 Euro (2x) und 300,00 Euro mit seiner Kreditkarte. Hinzu kommt eine Bargeldabhebung von weiteren 300,00 Euro, sodass sich in der Abrechnung ein Kartensaldo von 1.000,00 Euro ergibt. Die Hälfte des Betrags (500,00 Euro) weist der Kunde zum 15. des Monats als Ratenzahlung an. Zwischenzeitlich hebt er weitere 100,00 Euro zum Monatsbeginn ab. Am 20. des 2. Monats erfolgt eine weitere Bargeldabhebung.

Unterm Strich stehen auf der Abrechnung des 2. Monats also 500,00 Euro plus Zinsen (7,92 Euro) sowie 300,00 Euro neue Umsätze. Insgesamt ein Gesamtbetrag von 807,92 Euro. Diesen gleicht der Kunde zum 15. des 3 Monats komplett aus. Am zweiten Tag des 3. Monats hebt der Kunde erlediglich 100,00 Euro ab. Dieser Betrag findet sich dann in der finalen Abrechnung des letzten Monats. Der Zinssatz im Beispiel beträgt 15,00% pro Jahr.

| Tag | Vorgang | Betrag | Ratenzahlung/ Vollzahlung |

Fällige Zinsen in Prozent | Tage für rückwirkend fällige Zinsen | Rückwirkend fällige Zinsen in Euro |

|---|---|---|---|---|---|---|

| 5. des Monats |

Bargeldlose Zahlung | 200,00 Euro | - | 0,00% | 0,00Euro | |

| 10. des Monats |

Bargeldlose Zahlung | 300,00 Euro | - | 0,00% | 0,00 Euro | |

| 20. des Monats |

Bargeldabhebung | 300,00 Euro | - | 0,0417% | 10 | 1,251 Euro |

| 25. des Monats |

Bargeldlose Zahlung | 200,00 Euro | - | 0,0417% | 5 | 0,417 Euro |

| 30. des Monats |

Abrechnungssumme 1. Monat |

1.000,00 Euro | - | 0,00% | ||

| 05. des Folgemonats |

Bargeldlose Zahlung | 100,00 Euro | -0 | |||

| 15. des Folgemonats |

Fälligkeitsbetrag | 1.000,00 Euro | 500,00 Euro Ratenzahlung |

0,00% | 0 | 0,00 |

| 20. des Folgemonats |

Bargeldabhebung | 200,00 Euro | - | 0,00% | - | |

| 30. des Folgemonats |

Abrechnungssumme 1. Monat | 500,00 Euro | 1,668 Euro | |||

| Abrechnungssumme Folgemonat |

300,00 Euro | 0,00% | 0 | 0,00 Euro | ||

| Zinsen für Folgemonat |

500,00 Euro | 0,0417% | 30 | 6,255 Euro | ||

| Abrechnungssumme 2. Monat |

800,00 Euro | 7,923 Euro | ||||

| 2. des 2. Folgemonats |

Bargeldabhebung | 100,00 Euro | 0,00% | |||

| 15. des 2. Folgemonats |

Fälligkeitsbetrag | 807,92 Euro | 807,92 Euro Vollzahlung |

|||

| 30. des 2. Folgemonats |

Abrechnungssumme 3. Monat |

100,00 Euro | 0,00% |

Weiterführendes

Rechner und Vergleich als Auswahlhilfe

Hilfestellung bei der Auswahl der richtigen Kreditkarte und eine Übersicht über zinsfreie Zahlungsziele geben unser Vergleich und unser Rechner: