Debitkarten

Was ist eine Debitkarte?

Eine Debitkarte ist eine, von Kreditinstituten herausgegebene, Zahlungskarte (Bankkarte), welche für bargeldlose Transaktionen oder den Bargeldbezug genutzt werden kann. Nach dem Einsatz der Bankkarte wird das Girokonto unmittelbar belastet. Ein zinsfreies Zahlungsziel oder die Vorfinanzierung des Kaufbetrages gibt es bei Debitkarten, im Gegensatz zu echten Kreditkarten, nicht.

Die Debitkarte wird meist aus Kunststoff (PVC) herstellt und entspricht der ISO/IEC 7810 Norm. Ob beim bargeldlosen Bezahlen oder dem Geldabheben am Bankautomaten: Debitkarten sind aus dem täglichen Zahlungsverkehr nicht mehr wegzudenken. Der englische Begriff „Debit“ bedeutet übersetzt Lastschrift, Belastung oder Soll. Jeder mit der Debitkarte getätigte Umsatz wird zeitnah vom Girokonto abgebucht.

Girokonten mit Debitcard und Kreditkarte

Im folgenden finden Sie eine Übersicht zu Girokonten mit Debitkarte(n) und Kreditkarte(n) inklusive. Sollten Sie weitere Vorlieben, wie MasterCard oder VISA oder Prepaid oder Charge Card haben, so können Sie die Übersicht noch weiter filtern.

| DKB Visa Debitkarte Debit-Card |

|---|

|

| Openbank Debitkarte Я42 Debit-Card |

|

| N26 Standard Debit-Card |

|

| Consorsbank VISA Card Debit-Card |

|

| comdirect VISA-Debitkarte Debit-Card |

|

Sind Prepaid-Kreditkarten nicht auch Debitkarten?

Prepaid-Kreditkarten sind keine Debitkarten. Zwar können Prepaid-Kreditkarten so verwendet werden wie Debitkarten, allerdings werden die Ausgaben nicht direkt von einem Giro- bzw. Kreditkartenkonto abgebucht. Bevor die Prepaidkarte zum Einsatz kommen kann, muss diese mit ausreichend Guthaben aufgeladen werden. Insofern funktionieren Prepaid-Kreditkarte wie Debitkarten mit GeldKarten-Funktion. Außerdem werden Prepaid-Kreditkarten ohne Bonitätsprüfung herausgegeben. Da Debitkarten an ein Girokonto gekoppelt sind, ist eine Bonitätsprüfung mittels SCHUFA-Auskunft erforderlich.

Jetzt Prepaid-Kreditkarten vergleichenGirocard beliebtestes Kartenzahlungsmittel

Die hierzulande bevorzugteste Art der Debitkarte ist die girocard. Im Jahr 2020 waren über 118 Millionen Debitkarten in Form der Bankkundenkarte in den Geldbörsen deutscher Bank- und Sparkassen-Kunden zu finden. Debitkarten sind an ein Konto gebunden bzw. werden in der Regel nur in Verbindung mit einem Girokonto von Banken und Sparkassen angeboten. Mit ihrer Debitkarte können Kunden bargeldlos bezahlen oder an autorisierten Automaten Bargeld beziehen. Neben Banken und Sparkassen geben auch die großen Kreditkartengesellschaften VISA und MasterCard Debitkarten heraus. Die Debitkreditkarten funktionieren wie Bankkarten, Verfügungen gehen direkt zu Lasten des Giro- bzw. Kreditkartenkontos.

Bei jeder Transaktion mit der Debitkarte, also beim bargeldlosen Bezahlen oder Geldabheben am Automaten, kann der Kunde auf das Kontoguthaben bzw. den Kreditrahmen (Dispositionskredit) zugreifen. Es fallen keine Sollzinsen an. Gegebenenfalls können beim Girokonto aber Dispo- bzw. Überziehungszinsen berechnet werden.

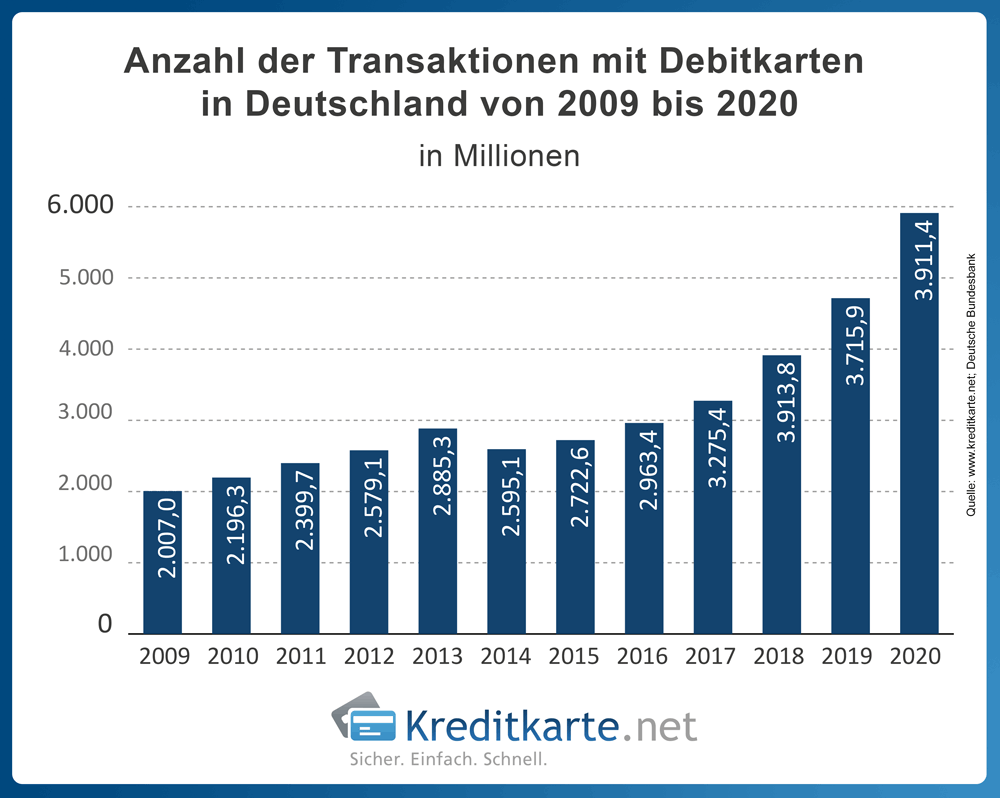

Während die Zahl der Transaktionen mit Debitkarten (in Form der Bankkundenkarte) von 2008 bis 2013 kontinuierlich gestiegen ist, wurden 2014 nur noch knapp 2,6 Milliarden Transaktionen mit Debitkarten getätigt. Im Vergleich zum Vorjahr ist das ein Rückgang von etwa 11 Prozent. Seitdem geht es wieder steil bergauf mit den Transaktionen, sodass 2020 sogar ein Rekordwert von fast 3,9 Milliarden Transaktionen in Deutschland festgestellt wurde. Aufgrund der Corona-Pandemie, mit der Empfehlung der Regierung und dem Handel auf Kartenzahlungen zu wechseln, werden wahrscheinlich die Transaktionen 2021 noch einmal einen großen Sprung machen.

Teilen: | FACEBOOK | GOOGLE+

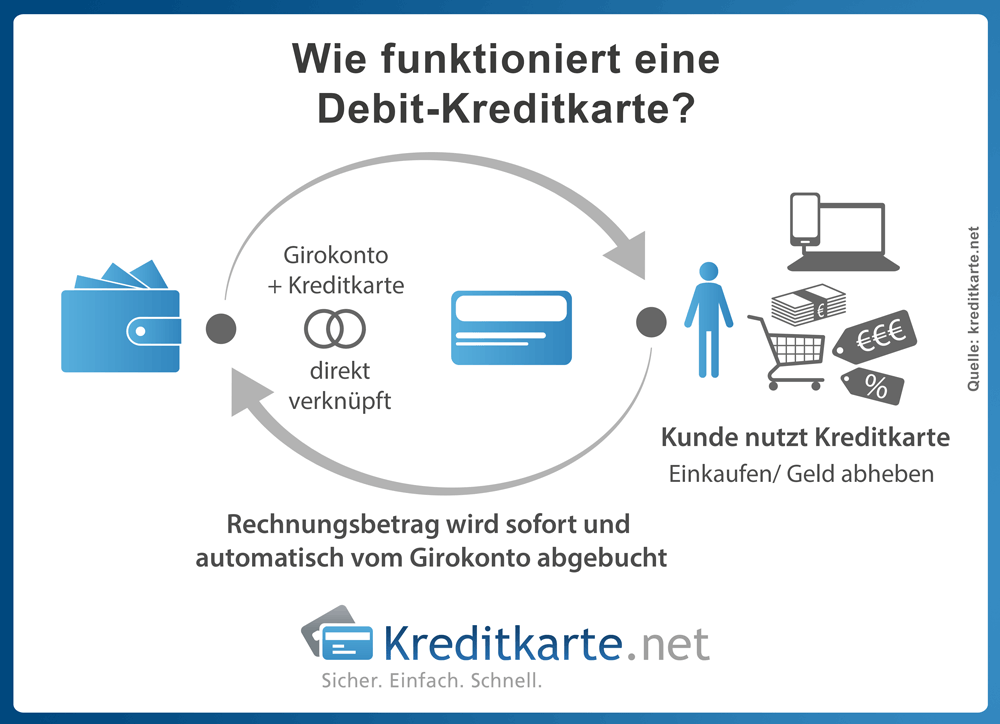

Wie funktioniert die Debitkarte?

Mit ihrer Debitkarte haben Kunden die Möglichkeit an Kassen zu bezahlen sowie in Verbindung mit der PIN unabhängig von Schalteröffnungszeiten Bargeld an Geldautomaten vom Konto abzuheben.

Beim Bezahlen oder Geldabheben wird das Girokonto bzw. das Kreditkartenkonto des Kunden zeitnah belastet. Anders als bei den gängigen Chargekarten oder echten Kreditkarten wird weder eine monatliche Abrechnung vorgenommen noch ein Kreditrahmen zur Verfügung gestellt, der flexibel ausglichen werden kann. Kunden können somit nur über den Betrag verfügen, der als Guthaben auf dem Konto vorhanden ist bzw. im Rahmen eines Dispokredites eingeräumt oder vorher auf den Geldchip aufgeladen wurde. Transaktionen können nur mit PIN (EC-Cash) oder der persönlichen Unterschrift (ELV) des Karteninhabers autorisiert werden. Diese Maßnahmen sollen den Bankkunden vor Missbrauch schützen.

Die Gebühren für den bargeldlosen Zahlungsverkehr innerhalb Deutschlands übernehmen die Händler. Kosten entstehen können allerdings beim Geldabheben am Geldautomaten. Kartennutzer sollten sich deshalb informieren, an welchen Automaten Sie gebührenfrei Bargeld erhalten. In diesem Zusammenhang ist entscheidend, in welchem Netzwerk zur Bargeldversorgung sich das kartenausgebende Kreditinstitut befindet. Neben dem Sparkassenverband und dem BankCard ServiceNetz gibt es auch Cash Group und CashPool.

- Sparkassenverband: über 23.000 Geldautomaten1

- BankCard Servicenetz der Volksbanken und Raiffeisenbanken: 17.300 Geldautomaten2

- Cash Group: 7.000 Geldautomaten, inkl. Bargeldbezug an den Kassen von rund 1.300 Shell-Tankstellen3

- CashPool: 3.000 Geldautomaten4

Welche Debitkartensysteme gibt es?

Electronic Cash (EC-Cash):

EC-Cash steht für die Kartenzahlung mit der persönlichen Identifikationsnummer (PIN) am Point of Sale (POS)-Terminal. Seit Einführung von electronic cash Anfang der 1990er Jahre, kann das System von Debitkarten fast aller hiesigen Banken und Sparkassen genutzt werden. Der Markt ist mit ungefähr 904.000 Terminals ausgestattet. Im Jahr 2020 wurde mit EC-Cash im Handel Umsätze in Höhe von circa 236 Mrd. Euro erzielt.5

Und so funktioniert EC-Cash: Der Händler prüft die PIN und das Verfügungslimit des Kunden und fragt die aktuelle Sperrdatei ab. Bei positiver Rückmeldung erhält der Händler eine Zahlungsgarantie durch das Kreditinstitut des Kartennutzers.

Zusätzlich zu EC-Cash ist die girocard mit einem der zwei gängigen Bezahlsysteme ausgestattet: V-Pay von Visa oder Maestro von MasterCard.

Maestro

Während sich V-Pay von VISA auf Deutschland sowie das europäische Ausland beschränkt, kann die Maestro-Card auch international, in mehr als 210 Ländern zum Einsatz kommen.

Im Oktober 2021 gab Mastercard bekannt, dass Maestro eingestellt wird und ab Juli 2023 keine abgelaufene Karten durch neue Maestros ersetzt werden. Jedoch sind alle bereits ausgegebenen Karten noch bis zu ihrem Laufzeitende gültig.6

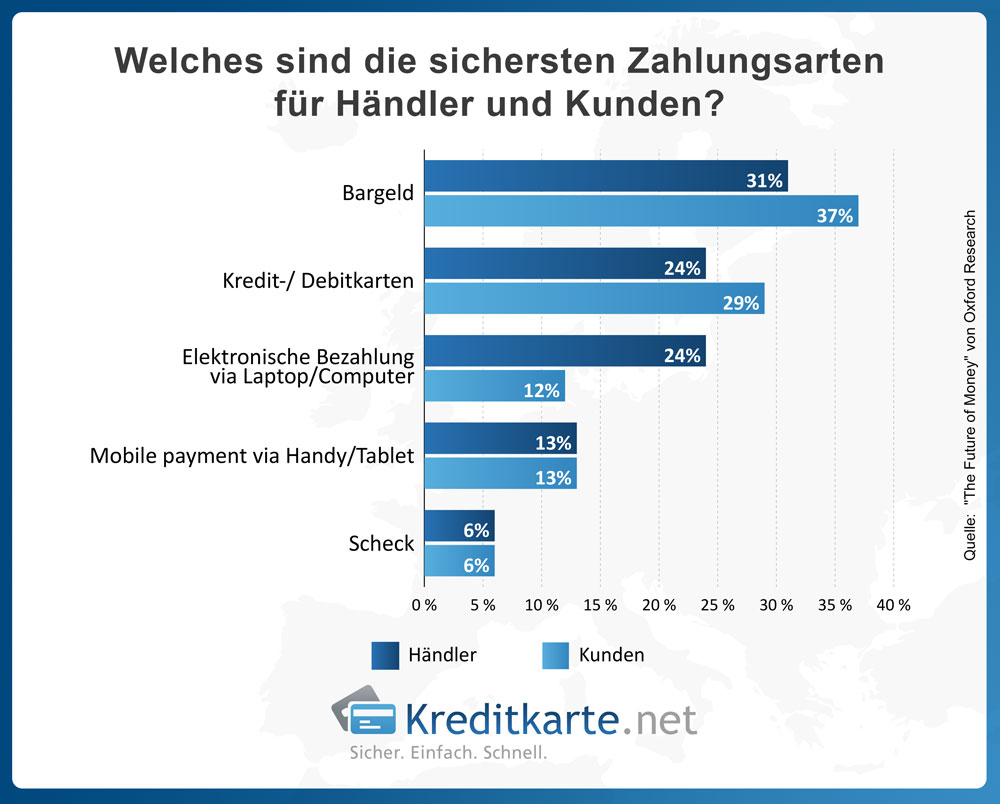

Bei V PAY von Visa Europe handelt es sich um eine Chip- und PIN-basierte Bankkarte, die in Deutschland und im europäischen Ausland bei allen Händlern und an allen Geldautomaten mit V PAY Akzeptanzlogo verwendet werden kann. Mit dem Einsatz der neuesten Chip- und PIN-Technologie profitieren Kartennutzer von hohen Sicherheitsstandards. Neben der Zahlung via Electronic Cash Verfahren (siehe „Debitkartensysteme“), also durch Eingabe der PIN, ist auch das elektronische Lastschriftenverfahren (ELV) mit der girocard möglich. Die Zahlung beim in den 1980er-Jahren entwickelten Elektronischen Lastschriftenverfahren (ELV) wird durch die Unterschrift des Kunden authentifiziert. Dieses Verfahren ist mit allen Debitkarten über den Magnetstreifen möglich; über diesen wird die Bankverbindung ausgelesen. Danach wird ein Beleg für eine einmalige Lastschrifteinzugsermächtigung erstellt, die der Kunde unterschreibt. Zwar ist das ELV im Vergleich mit dem electronic Cash-Verfahren für den Händler kostengünstiger, aufgrund der geringen Sicherheitsstandards wird das Elektronische Lastschriftverfahren von der deutschen Kreditwirtschaft nicht anerkannt. Das ELV birgt eine hohe Missbrauchsgefahr, etwa durch gefälschte Unterschriften sowie Betrug seitens des Karteninhabers aufgrund unzureichender Deckung. Angesichts der SEPA-Einführung Anfang 2008 kann das Elektronische Lastschriftverfahren in bisheriger Form nur bis Ende Januar 2016 weiter genutzt werden. Ab Februar 2016 ist ein vergleichbares Zahlungsverfahren geplant, dass den SEPA-Anforderungen entspricht. Der auf der Debitkarte aufgebrachte Chip kann als elektronische Geldbörse genutzt werden. Über diese Geldkarten-Funktion können kleine Beträge bis 200 Euro ohne PIN bargeldlos bezahlt werden. Um diese Funktion nutzen zu können, muss vorher Geld am Ladeterminal aufgeladen werden. Eine Geldkarte funktioniert somit wie eine Prepaid-Kreditkarte und ist beispielsweise für Jugendliche oder Auszubildende eine Möglichkeit, bargeldlos zu bezahlen. Surftipp: 116 Kreditkarten im Vergleich - Jetzt Konditionen checken! Mittlerweile haben Kartennutzer die Möglichkeit kleinere Beträge mit ihrer Giro- oder Kreditkarte kontaktlos zu zahlen. Mit girogo der Sparkassen, MasterCard payPass sowie Visa payWave können Einkäufe im Wert von bis zu 20 Euro bzw. 25 Euro mittels NFC-Technologie (Near Field Communication, deutsch: Nachbereichskommunikation) kontaktlos und ohne PIN bezahlt werden. Die girocards mit girogo basieren auf dem Prepaid-Prinzip: Um girogo nutzen zu können, muss der GeldKarten-Chip mit ausreichend Bargeld, jedoch maximal 200 Euro, aufgeladen werden. Ob girogo akzeptiert wird, stehen Kunden an dem entsprechenden Logo. Mit MasterCard und VISA funktioniert das „Bezahlen im Vorbeigehen“ etwas einfacher, da der Betrag vom Giro- bzw. Kreditkartenkonto abgebucht wird. Bei Debitkreditkarten wird das Konto direkt belastet, bei Charge-Cards bzw. echten Kreditkarten erst zu einem späteren Zeitpunkt. Beim Bezahlen via Electronic Cash besteht ein deutlich höherer Schutz vor Betrug durch Skimming als bei magnetstreifenbasierten Zahlungslösungen wie dem Elektronischen Lastschriftverfahren (ELV). Die PIN wird weder auf dem Magnetstreifen der Karte noch dem Händler Terminal gespeichert, so dass das EC-Cash Verfahren als sehr sicher eingestuft werden kann. Kartennutzer sollten lediglich darauf achten, dass die PIN sorgfältig genug verwahrt wird. Zur sicheren Abwicklung von Debitkarten-Transaktionen wurde mit dem EMV-Standard im Jahr 2011 ein einheitlicher technischer Standard eingeführt. Die im EMV-Chip gespeicherten Daten sollen vor Skimming geschützt sein. Skimming bezeichnet das Ausspähen von auf Kreditkarten- oder Debitkarten vorhandenen Daten. Beim Skimming werden die Daten aus dem Magnetstreifen herausgelesen und kopiert. Die Abkürzung EMV steht für Europay International (heute: MasterCard Europe), MasterCard und Visa. Um Kreditkartenzahlungen im Internet noch sicherer zu machen und Betrugsrisiken beim Onlineshopping zu minimieren, haben MasterCard und Visa 3D Secure-Authentifizierungsverfahren eingeführt: MasterCard SecureCode bzw. Verified by Visa Der für das 3D Secure-Verfahren registrierte und angemeldete Karteninhaber kann seine Zahlung nur mit der Eingabe eines Passwortes auf einer zwischengeschalteten Eingabeseite der Bank veranlassen. Das Passwort legt der Kunde selbst fest und ist auch nur diesem bekannt. Durch den Einsatz dieser Sicherheitsverfahren soll der missbräuchliche Einsatz abgegriffener Kartendaten beim Online-Einkauf deutlich minimiert werden. Surftipp: 116 Kreditkarten im Vergleich - Jetzt Konditionen checken! Nach dem Bargeld sind die Kredit-/Debitkarten, laut einer Studie der Oxford Research, das sicherste Zahlungsmittel. So stimmten 24 Prozent der Händler und 29 Prozent der Kunden in der Umfrage ab. Gleichauf lag mit ebenfalls 24 Prozent aus Händlerperspektive die elektronische Bezahlung via Laptop oder Computer. Die Kunden standen dieser Form von Bezahlung mit lediglich 12 Prozent skeptischer gegenüber.V-Pay

![]()

Welche Debit-Zahlverfahren werden angeboten?

Elektronisches Lastschriftenverfahren (ELV)

Debitkarten mit GeldKarten-Chip: Wie wird die GeldKarten-Funktion genutzt?

![]()

Kontaktloses Bezahlen

Wie sicher sind Debitkarten?

EMV-Chip schützen vor Skimming

Sichere Online-Zahlungen

Debitkarte zweitsicherstes Zahlungsmittel

Wie ist eine Debitkarte aufgebaut?

Eine Debitkarte ist eine Chipkarte aus Kunststoff im ID-1 (ISO/IEC 7810-)Format. Die Bankkarte ist mit einem Magnetstreifen sowie einem elektronischen Chip versehen.

Auf der Karte stehen neben dem Namen des Bankkunden auch die Kontonummer, die Kartennummer sowie das Gültigkeitsdatum angegeben.

Welche Informationen sind auf einer Debitkarte gespeichert?

Auf der Debitkarte gespeichert ist die persönliche Geheimnummer (PIN). Wie bereits oben unter Sicherheit ausgeführt, gilt für alle Debitkarten der EMV-Standard. Das bedeutet, dass alle auf dem Chip gespeicherten Informationen weder gefälscht noch kopiert werden können. Die auf dem Chip gespeicherten Daten können nicht direkt ausgelesen werden, sondern nur bei korrekter PIN-Eingabe.

Auf dem Magnetstreifen ausgelesen werden können lediglich die Kontodaten des Kunden und das Verfalldatum der Karte.

Bei speziellen Debitkarten, die auf Kundenbindung abzielen, wie z. B. Paypack-Maestro-Karte, können zusätzliche Informationen gespeichert werden, wie z. B. Bonuspunkte, Rabatt-Coupons oder Gutscheine. Selbstverständlich sehen die deutschen Datenschutzbedingungen eine Widerspruch von Speicherung und Weitergabe der Daten.

Jetzt Kreditkarten mit Girokonto vergleichenWelche Vorteile haben Debitkarten?

Keine Verschuldungsgefahr: Mit der Debitkarte kann nur im Rahmen des auf dem Girokonto bzw. Kreditkartenkontos befindlichen Guthabens verfügt werden. Kartennutzer behalten somit immer den Überblick über ihre Finanzen, da kein Kreditrahmen zur Verfügung gestellt wird. Zudem wird das Konto sofort belastet, so dass eine Übersicht über Einnahmen und Ausgaben das Risiko einer Verschuldung deutlich minimiert.

Da der Einsatz der Debitkarte im Rahmen des auf dem Konto befindlichen Guthabens möglich ist, sind die Vergabekriterien der Banken nicht so streng wie etwa bei herkömmlichen Kreditkarten. Somit haben mehr Personen die Möglichkeit, eine Bank- bzw. Kreditkarte zu besitzen.

Weltweit flexibel: Neben dem Geldabheben und bargeldlosen Zahlen im In- und Ausland können mit der Debitkreditkarte auch Hotel- und Flugreservierungen vorgenommen werden.

Günstige Gebühren: In der Regel erhalten Bankkunden die Debitkarte kostenlos zum Girokonto dazu. Zudem sind die nutzungsabhängigen Entgelte im Vergleich zu echten Kreditkarten doch recht gering.

Surftipp: 116 Kreditkarten im Vergleich - Jetzt Konditionen checken!

Welche Nachteile haben Debitkarten?

Weltweit nur bedingt einsetzbar: Mit Maestro und V Pay haben die großen Kreditkartenfirmen MasterCard und Visa Europe Debitkarten herausgegeben, die international nutzbar sind. Allerdings sollten Kartennutzer unbedingt beachten, dass die girocard mit V PAY lediglich im europäischen Ausland einsetzbar ist. Um die finanzielle Flexibilität über die Grenzen des europäischen Kontinents hinaus zu gewährleisten, sollte parallel eine Kreditkarte mitgeführt werden. Dies bietet sich im Übrigen auch bei den Maestro Debitkarten an. Denn in der Regel ist der Einsatz der Kreditkarte im Ausland kostengünstiger.

Zu bedenken ist auch, dass es zu Problemen kommen kann, wenn die Debitkarte als Sicherheit hinterlegt werden soll, etwa bei Mietwagenbuchung oder Hotelreservierung. Da Debitkarten über keinen Kreditrahmen verfügen, sondern lediglich über die Deckung des Girokontos, kann es dazu führen, dass einige Firmen die Karten nicht akzeptieren.

Hohe Dispozinsen: Verfügungen mit der Debitkarte werden sofort dem Kreditkarten- bzw. Girokonto belastet. Um hohe Dispo- oder Überziehungszinsen zu vermeiden, sollten Kartennutzer immer über eine ausreichende Deckung auf ihrem Konto sorgen.

Keine Zusatzleistungen: Debitbank- bzw. Debitkreditkarten bieten kaum Zusatzleistungen wie Versicherungen, Cash-Backs, Rabatte, etc. Auf diese Features müssen Kunden in der Regel verzichten.

| DKB Visa Debitkarte Debit-Card |

|---|

|

| Openbank Debitkarte Я42 Debit-Card |

|

| N26 Standard Debit-Card |

|

| Consorsbank VISA Card Debit-Card |

|

| comdirect VISA-Debitkarte Debit-Card |

|

Was sind die Unterschiede zwischen Debitkarten und echten Kreditkarten?

Bei bargeldloser Bezahlung mit der Debitkarte wird der Zahlbetrag direkt vom der Karte zugeordneten Girokonto abgebucht. Bei der echten Kreditkarte, einer so genannten „Revolving Card“ oder auch „Charge-Kreditkarte“, wird das Girokonto bzw. Kreditkartenkonto nicht direkt belastet. Dem Bankkunden wird ein Kreditrahmen zur Verfügung gestellt, der monatlich voll ausgeschöpft werden kann. Die Rückzahlung erfolgt zum Monatsende entweder in Teilbeträgen oder voll.

Was sich im ersten Moment flexibel und einfach anhört, kann sich zu einem echten Problem entwickeln. Denn die Möglichkeit bei Revolving Cards, den Betrag in Raten zurückzuzahlen, lassen sich die Kreditkartenanbieter teuer bezahlen. Undisziplinierte Kartenbesitzer können sehr schnell den Überblick über ihre Finanzen verlieren und somit ganz schnell im Schuldensumpf landen. Verbraucherschützer raten deshalb, kurzfristigen Finanzbedarf mit einem wesentlich günstigeren Dispokredit zu decken.

Eine günstige Alternative zur echten Kreditkarte ist eine so genannte Charge-Card. Diese spezielle Form der Kreditkarte ist in Deutschland weitverbreitet. Dem Karteninhaber wird ein individueller Verfügungsrahmen eingeräumt. Monatlich wird dann eine Abrechnung erstellt. Dieser Betrag wird per Lastschrift vom Girokonto abgebucht.

Debitkarten im Kartenvergleich

Eine Auswahl aktueller Kreditkarten, die als Debitkarten geführt werden, erhalten Sie in unserem Kreditkartenrechner. Mit Hilfe der Eingabemaste können Sie den Vergleich durch Eingabe des Kartentyps „Debitkarte“ vorfiltern:

Quellen

- https://www.sparkasse.de/unsere-loesungen/privatkunden/bezahlverfahren/wie-funktioniert-ein-geldautomat.html

- https://www.vr.de/privatkunden/unsere-produkte/was-ist-ein-girokonto/geldautomaten.html

- https://www.cashgroup.de/

- https://www.cashpool.de/#/filialfinder/home

- https://bankenverband.de/newsroom/presse-infos/girocard-so-haufig-genutzt-wie-nie-zuvor/

- https://www.verbraucherzentrale.de/wissen/geld-versicherungen/sparen-und-anlegen/keine-maestrofunktion-mehr-fuer-girokarten-66548