Dynamische Währungsumrechnung (DCC) – Wechselkursfalle im Ausland!

Weltweit kann mit Kreditkarte oder ec-Karte bezahlt werden, vollkommen gleich, ob es sich um eine VISA- oder MasterCard-Kreditkarte handelt. Jedoch müssen Reisende Obacht geben, denn in Ländern mit Fremdwährung kommt der Wechselkurs ins Spiel und das kann für Betroffene teuer werden. Wer an Bargeldautomaten bspw. in der Schweiz, Großbritannien oder der Türkei die falsche Taste am Automaten bedient, wird eine böse Überraschungen erleben.

Grund dafür ist ein neues Abrechnungsverfahren, was Geldabheben am Automaten zu einer kostspieligen Angelegenheit machen kann. Dabei ist die Rede vom DCC-Verfahren – einer dynamischen Währungsumrechnung.

Inhaltsverzeichnis

Das DCC- (= Dynamic Currency Conversion-) Verfahren

Die Dynamic Currency Conversion ist ein System, welches den elektronischen Währungstausch am Point of Sale ermöglicht, sozusagen ein Währungsumtausch-System. Das System räumt dem Endkunden die Wahl ein in der Abrechnungswährung der eingesetzten Kreditkarte zu zahlen bzw. Bargeld zu beziehen, anstatt in der lokalen Abrechnungswährung des Kooperationspartners im Ausland. Während des Zahlungsvorganges mittels Kreditkarte wird dem User der Währungskurs der anerkannten ausländischen Abrechnungswährungen angezeigt. Die Entscheidung für eine Währung liegt beim Endkunden. (siehe BS Card Service)

Die Dynamic Currency Conversion ist ein System, welches den elektronischen Währungstausch am Point of Sale ermöglicht, sozusagen ein Währungsumtausch-System. Das System räumt dem Endkunden die Wahl ein in der Abrechnungswährung der eingesetzten Kreditkarte zu zahlen bzw. Bargeld zu beziehen, anstatt in der lokalen Abrechnungswährung des Kooperationspartners im Ausland. Während des Zahlungsvorganges mittels Kreditkarte wird dem User der Währungskurs der anerkannten ausländischen Abrechnungswährungen angezeigt. Die Entscheidung für eine Währung liegt beim Endkunden. (siehe BS Card Service)

Die Verbreitung der dynamischen Währungsumrechnung entwickelt sich stetig. Derzeit unterstützt der DCC -Service 24 der weltweit am meisten akzeptierten Währungen, so CyberSource: „The DCC service currently supports 24 of the world’s most widely accepted currencies […]“

Die Qual der Wahl: Mit oder ohne Umrechnung?

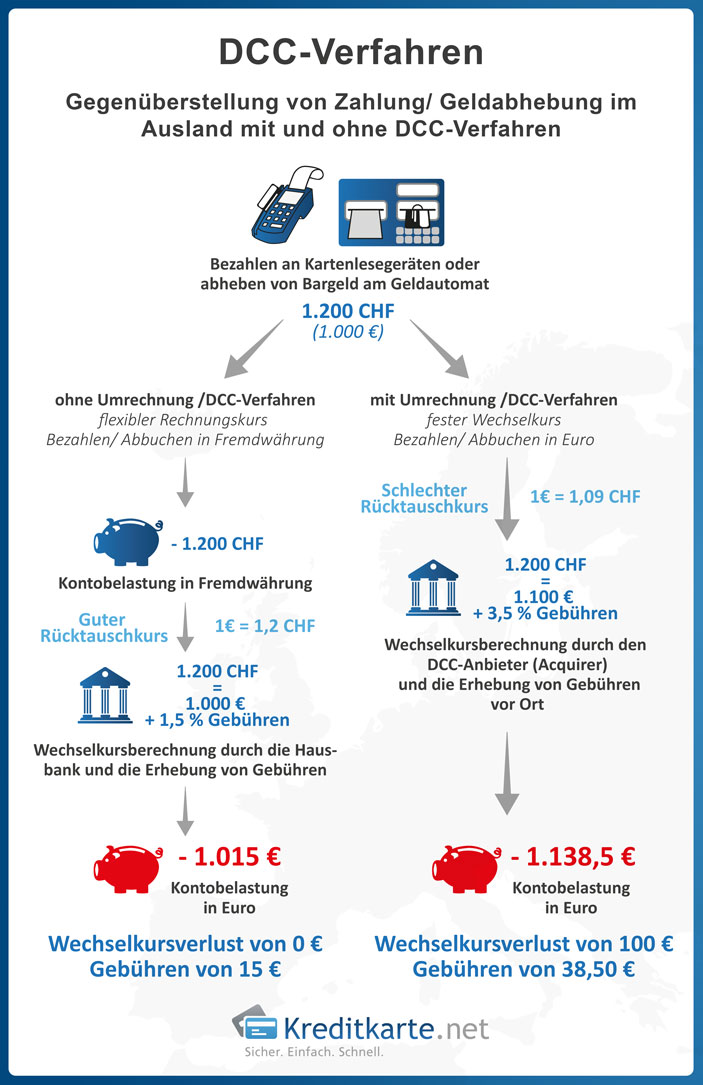

Kartenlesegeräte wie Automaten erkennen umgehend anhand integrierter Daten auf den Kredit- oder ec-Karten, in welcher Landeswährung die Kreditkarte geschaltet ist. Daraufhin wird der Wechselkurs von der aktuellen Landeswährung zum Euro (kommt der Besitzer aus einem Euro-Währungsland) berechnet. Ist der verwendete Automat bereits an das DCC-System angeschlossen, werden Automatennutzer gefragt, nach welchem System die Auszahlung des angeforderten Geldes stattfinden soll. Zwei Optionen stehen dann zur Verfügung: „Mit Umrechnung“ bzw. „Ohne Umrechnung“.

„Ohne Umrechnung“

Entscheidet man sich für die Option „ohne Umrechnung“ wird man im Folgenden gefragt, ob ein flexibler Wechselkurs gewünscht wird. Die Belastung des eigenen Kontos findet so in der Landeswährung statt bspw. in türkischen Lira oder Schweizer Franken. Erst im jeweiligen Heimatland, gehen wir von einem Euro-Währungsland aus, wird die zuständige Bank einen realistischen und nachvollziehbaren Wechselkurs auf diese Beträge erheben und entsprechend berechnen. Gebühren können ebenso anfallen, jedoch scheint diese Vorgehensweise für Außenstehende nachvollziehbarer und transparenter.

Entscheidet man sich für die Option „ohne Umrechnung“ wird man im Folgenden gefragt, ob ein flexibler Wechselkurs gewünscht wird. Die Belastung des eigenen Kontos findet so in der Landeswährung statt bspw. in türkischen Lira oder Schweizer Franken. Erst im jeweiligen Heimatland, gehen wir von einem Euro-Währungsland aus, wird die zuständige Bank einen realistischen und nachvollziehbaren Wechselkurs auf diese Beträge erheben und entsprechend berechnen. Gebühren können ebenso anfallen, jedoch scheint diese Vorgehensweise für Außenstehende nachvollziehbarer und transparenter.

„Mit Umrechnung“

Anders sieht das aus, wenn User am Automaten die Option mit Umrechnung wählen. Auf die Frage nach einem festen Wechselkurs erhält der Karteninhaber vom Automaten die Betragsanzeige in Euro-Währung. Kunden fühlen sich dabei natürlich auf der sicheren Seite.

Aber Obacht: Ein fester Wechselkurs muss nicht unbedingt gleichzeitig der günstigste sein, ganz im Gegenteil! Selten entsprechen sie den aktuellen und günstigsten Umrechnungskursen.

Betreiber, die ihre Automaten bzw. Kartenlesegeräte mit dem DCC-System ausgestattet haben, können eigene Umrechnungskurse festlegen und zusätzliche Gebühren erheben. Das Ergebnis ist: Zurück von der Dienstreise oder aus dem Urlaub, finden sich auf der Kredit- oder ec-Kartenabrechnung plötzlich sehr viel höhere Beträge als erwartet.

Unsere Redaktion rät demnach zur Variante „Ohne Umrechnung“. So sparen Sie u. U. Kosten und verlieren nicht den Überblick über anfallende Kosten und Gebühren, Umrechnungskurse etc.

Folgendes Beispiel zeigt die Wechselkursgebühren, die bei einer Umrechnung bzw. bei Nicht-Umrechnung auf Kunden zukommen. Dabei sind wir vom aktuellen Wechselkurs Euro – Franken ausgegangen, wobei 1 Euro entsprechend 1,025 Franken sind (Stand: 21. April 2015).

Beispielrechnung

Anhand zweier Beispielrechnungen wollen wir verdeutlichen, inwieweit sich die unterschiedlichen Umrechnungsverfahren auf die Gebühren niederschlagen, die der Nutzer am Ende zu begleichen hat. Dabei soll es sich um eine Umrechnung von Euro in Schweizer Franken handeln.

In der ersten Beispielrechnung wird davon ausgegangen, dass der Kreditkartenherausgeber die Umrechnung vornimmt und die Gebühren erhebt.

- D. h. der User würde am Automaten „ohne Umrechnung“ wählen.

- Der Interchange-Kurs von Euro-Währung in Schweizer Franken des Herausgebers liegt bei 1220 (CHF/EUR)

|

Euro-Betrag |

1000 |

|

CHF-Betrag nach Interchange-Wechselkurs |

1200 |

|

Umgerechneter Betrag in CHF durch Kreditkartenherausgeber |

1220 |

|

Gesamtbetrag inkl. erhobener Gebühren in Höhe von 1.50 % |

1238,30 |

|

Gebühren total |

38,30 = 36,94 EUR* |

* Umrechnung nach aktuellem Wechselkurs, entsprechend finanzen.net

Die zweite Beispielrechnung zeigt die Gebühren auf, die dem Nutzer entstehen,

- wenn dieser am Geldautomaten bzw. Kassenterminal „mit Umrechnung“ wählt.

- Die dynamische Umrechnung findet in diesem Fall durch den Aquirer statt, der zum selben Zeitpunkt einen Interchange-Kurs von 1200 (CHF/EUR) festgelegt hat.

|

Euro-Betrag |

1000 |

|

CHF-Betrag nach Interchange-Wechselkurs |

1200 |

|

Umgerechneter Betrag in CHF durch Aquirer mit Gebühren in Höhe von 3.50 % |

1242 |

|

Gebühren total |

42 = 40,49 EUR* |

|

Händler erhält durch Kickback |

20 |

|

Kreditkartenherausgeber |

7 |

|

Aquirer |

15 |

* Umrechnung nach aktuellem Wechselkurs, entsprechend finanzen.net

Quelle: Moneyland

Vorab informieren lohnt sich!

Aus rechtlicher Sicht soll nichts gegen das DCC-Verfahren sprechen. Das Problem ist nur, dass die meisten Reisenden im Ausland aktuelle Wechselkurse nicht kennen und demnach keinem Vergleich unterziehen können. Vorbereitung vor Reiseantritt lohnt sich. Zu folgenden Punkten sollten Sie sich vorab informieren:

- Fremdwährungsgebühren

- Bargeldabhebungsgebühren

- Auslandseinsatzgebühren

- aktueller Wechselkurs.

Fremdautomatenbetreiber eigene Gebühren auf Bargeldabhebungen erheben können. Diese werden Ihnen vor Auslösung Ihres Auftrages aber am Automaten angezeigt.

Nun findet eine dynamische Umrechnung nicht ohne jede Regelung oder Kontrolle statt. Aquirer können nicht tun und lassen wonach ihnen gerade ist. Aus diesem Grund haben die beiden großen Kreditkartenunternehmen VISA und MasterCard weltweite Richtlinien für Aquirer festgelegt. Zwar bleibt eine regelmäßige Kontrolle eine Herausforderung. Nichts desto trotz sollen Händler ihren Kunden alle Gebühren und Kosten entsprechend transparent aufschlüsseln und vor allem ihnen die Wahl lassen.

Geld zurück

Unter den Kreditkartenanbietern gibt es einige wenige, die ihren Kunden sogar etwaige Gebühren zurückerstatten. Dazu muss der Kunde sich an sein Kreditinstitut wenden. Die bei der jeweiligen Bank geltenden Erstattungsregeln sollten Sie dementsprechend ebenfalls vor Reiseantritt in Erfahrung bringen. Dann erleben Sie nach dem Urlaub zurück in der Heimat keine bösen Überraschungen.