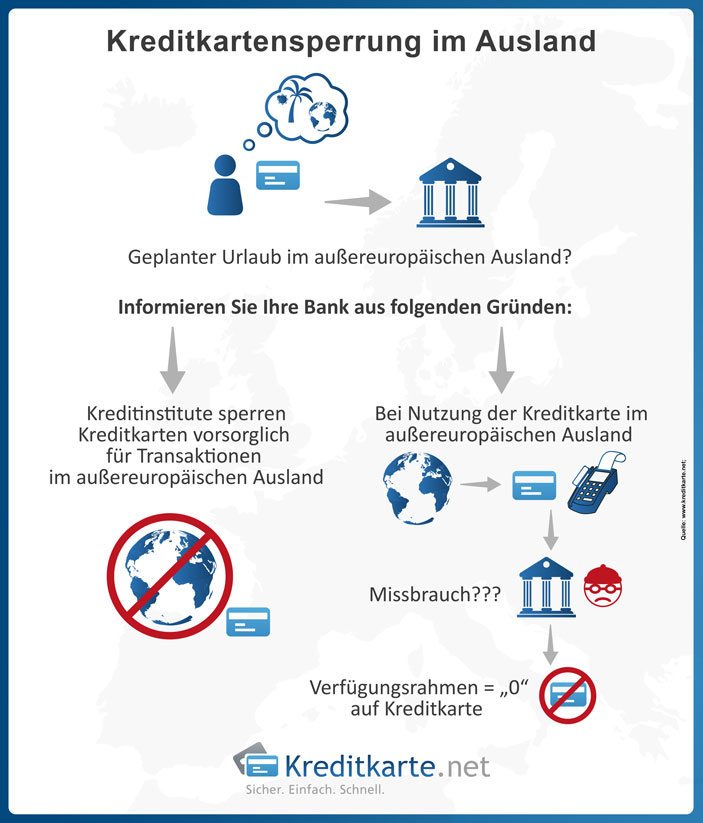

Bei Bargeldverfügung im Ausland: Notiz an die Bank

Die nächste große Reise steht an? Das Reiseziel liegt außerhalb des europäischen Zahlungsraumes? Unsere Redaktion empfiehlt Ihnen an dieser Stelle, schnellstmöglich vor Reiseantritt der Bank noch einen Besuch abzustatten bzw. sich über die Konditionen des bargeldlosen Zahlungsverkehrs außerhalb Europas zu informieren. Es kann Ihnen unter Umständen sonst passieren, dass Sie ohne Geld im Urlaub auf dem „Trockenen sitzen“. Grund dafür: Ihre Bank hat vorsorglich den Verfügungsrahmen Ihrer Geldkarte für das außereuropäische Ausland auf „0“ gesetzt.

Der Einlagenschutz steht im Vordergrund

Generell ist dies eigentlich keine schlechte Sache, immerhin geht es um die Einlagensicherheit des Kunden. Das Problem an der Sache ist aber: In den seltensten Fällen informieren Kreditinstitute ihre Kunden über diese Sicherheitsvorkehrung. Die Bank setzt den Verfügungsrahmen für alle Bargeldverfügungen im außereuropäischen Ausland einfach auf „0“, was einer automatischen Sperrung der Geldkarte seitens der Bank gleichkommt. Eine gute Sache, die für den Kunden jedoch zum schwerwiegenden Problem werden kann. Er steht nämlich dann im Ausland da, ohne einen Cent in der Tasche und hat keine Möglichkeit mit seinen unbaren Zahlungsmitteln weiterzukommen. Dann ist Hilfe aus der Familie oder von Freunden daheim gefragt und diese Hilfe kann teuer werden.

Surftipp: Mehr zum Thema Sicherheit in unserem Ratgeber

Missbräuchliche Verwendung der Kreditkarte im Ausland

Innerhalb Europas können Reisende die Sorge der Null-Setzung des Verfügungsrahmens ignorieren. Derartige Sicherheitsvorgänge sind für Reisende innerhalb Europas nicht vorgesehen, außer Sie es wurde eine besondere Vereinbarung mit der zuständigen Bank getroffen.

Kartenbesitzer sollen im außereuropäischen Ausland vor allem vor missbräuchlichen Gebrauch geschützt werden. Dabei kann es nicht nur sein, dass der Verfügungsrahmen für ausländische Transaktionen auf „0“ gesetzt wurde, sondern dass die Karte erst bei Auslandseinsatz gesperrt wird, da die Bank einen Missbrauch vermutet. Die Deutsche Bank sowie diverse Genossenschaftsbanken setzen bspw. den Verfügungsrahmen auf „0“. Andere wiederum sperren Geldkarten erst, wenn sie außerhalb des Euro-Zahlungsraumes zum Einsatz kommen.

Mangelnde Transparenz

Generell ist diese Vorsichtsmaßnahme zu rechtfertigen, sollte jedoch mit mehr Transparenz seitens der Bank für den Kunden stattfinden. Denn es fragt sich, welche Möglichkeiten der Kunde noch hat, wenn er dann einmal ohne jegliche finanziellen Hilfsmittel er im Ausland ohne einen Cent auf der Karte dasteht? Um dem entgegen zu wirken, scheint es der einfachste Weg zu sein, die Bank einfach in die Reisepläne zu involvieren. Verbraucherschützer beklagen an dieser Stelle zwar gern, dass es ungerechtfertigt sei, Kunden dazu zu nötigen vor Reiseantritt die Bank zu informieren. Wir raten Ihnen jedoch auf „Nummer Sicher“ zu gehen. Karteninhaber müssen sich darüber im Klaren sein, was sie wollen: Sicherheit oder Bequemlichkeit? Unsere Redaktion sieht kein Problem darin, die Bank über Reisepläne zu informieren. Wir empfehlen Ihnen sogar, sich eine schriftliche Bestätigung über die Nutzungsbedingungen der Kreditkarte im Ausland geben zu lassen.

Surftipp: 128 Kreditkarten im Vergleich - Jetzt Konditionen checken!

Sorgen Sie selber vor!

Gerade wenn es auf eine weitere Reise geht, sollten Sie unbedingt ein paar Grundregeln einhalten.

- Für den bargeldlosen Zahlungsverkehr im Ausland die Bank über Reisepläne informieren.

- Stecken Sie zur Not immer etwas Bargeld in die Reisetasche.

- Checken Sie alle Ihnen zur Verfügung gestellten Geheimzahlen für Ihre Geldkarten. Wer im Ausland mit der Kreditkarte abhebt, muss die PIN angeben. Da diese nur bei Geldabhebungen erforderlich wird, vergessen Karteninhaber manchmal diese PIN daheim und können im Ausland keine Bargeldabhebung vornehmen.

Wer auf Sicherheit setzt und damit einhergehend auf einen stressfreien Urlaub, sollte zumindest ein Gespräch mit der zuständigen Bank suchen und sich über den Bargeldbezug mit der Kreditkarte informieren.

Zudem raten wir Ihnen sich grundlegend auch einmal über den bargeldlosen Zahlungsverkehr im Ausland zu informieren. Welche Kosten fallen an, wenn Sie Bargeld beziehen? Erhebt die Bank Bargeldabhebungsgebühren? Wie sieht es aus mit den Fremdwährungskosten? Werden für jede Zahlung diese Gebühren in Rechnung gestellt? Und wie sieht es zudem aus mit den Auslandseinsatzgebühren. Das sind die Gebühren, die meist prozentual veranschlagt werden und bei jedem Einsatz des entsprechenden Zahlungsmittels zum Einsatz kommen. Haben Sie dies alles einmal in Ruhe durchdacht, steht ihrer erholsamen Urlaubsreise nichts mehr im Weg.