M-Payment gehört auf Kenias Straßen längst zur Normalität

Wir hatten bereits vor einer ganzen Weile darüber berichtet wie sich der bargeldlose Zahlungsverkehr in Kenia in den letzten Jahren zusehends weiterentwickelt hat. Inzwischen so schreibt der Stern, gehört es längst zum kenianischen Alltag, dass Bürger überall mit ihrem Handy bezahlen können und das auch wollen. In diesem Punkt liegen wir in Deutschland weit hinten an. Woran liegt es, dass in Kenia fast jeder Bürger mit dem Handy zahlt und sich in Deutschland bzw. Europa die Menschen schwer tun mit der Option M-Payment zu nutzen?

Geld senden und empfangen per Short Message Service (SMS)

M-Pesa macht es möglich, dass Menschen in ganz Kenia von jeder auch noch so abgelegenen Region des Landes zu jeder Zeit Geld mit dem Handy senden bzw. empfangen können. Die letzten acht Jahre hat sich das Mobile-Payment-System, welches von Safaricom angeboten wird, tief in die kenianischen Bezahlvorgänge integriert.

Der Stern schreibt dazu: »Es ist einfacher in Nairobi seine Einkäufe mit dem Handy zu bezahlen als in den Metropolen der westlichen Welt.« Kaum zu glauben aber ein Handy besitzt in Kenia fast jeder Einwohner, vollkommen egal in welchem versteckten Winkeln des Landes er lebt. Sprechen wir von Handys, müssen in Kenia keine Smartphones gemeint sein. Vielmehr ist die Rede von alten Nokia-Handys ohne Touch-Funktion – Handys, die wir in Deutschland gerne einmal als »alte Knochen« bezeichnen und die in unseren Augen längst zu veraltetem Technikmüll gehören. Wir greifen da schon lieber zum Smartphone.

Surftipp: Mit dem Girokonto NUMBER26 - Geld senden & empfangen

Wie funktioniert M-Pesa?

Das Mobile-Payment-System ist einfach gehalten, es bedarf nicht mehr als einem funktionierenden Mobilfunkhandy und Guthaben auf dem M-Pesa-Konto. »M« steht für die Abkürzung »mobile«, »pesa« für das kenianische Wort »Geld«.

M-Pesa war eigentlich dafür gedacht kleinere Beträge per Telefon zurückerstatten zu können und das zu reduzierten Kosten. Denn auch ein Bargeldfluss verursacht Kosten und u. U. auch Gebühren für die am Zahlungsverkehr Beteiligten. Aber nach einer kurzen Pilotphase wurde M-Pesa relativ schnell zu einem der relevantesten Zahldienste in Kenia. Hat man sich einmal registriert, entsprechende Beträge zur Einzahlung an einen Safaricom-Mitarbeiter cash ausgezahlt, der wiederum dieses Guthaben auf das entsprechende Konto einzahlt, kann es schon losgehen. Alles kann schnell, unkompliziert und recht bequem abgewickelt werden. Der Economist schreibt dazu bereits im Jahr 2013: »This is particularly useful in a country where many workers in cities send money back home to their families in rural villages. Electronic transfers save people time, freeing them to do other, more productive things instead.« (Freie Übersetzung unserer Redaktion: »Das ist natürlich sinnvoll in einem Land, in welchem Menschen, die in der Stadt arbeiten, Geld an ihre Familienangehörigen u. a. in ländlichen Gebieten senden wollen. Der elektronische Geldtransfer erspart den Menschen einen hohen Zeitaufwand und ermöglicht ihnen sich um wesentlichere Dinge kümmern zu können bzw. mehr produktive Zeit zur Verfügung zu haben.«)

Warum ist M-Payment gerade in Kenia so fortschrittlich?

Das weltweite erst Mobile-Payment-System M-Pesa startete 2007 in Kenia und erfreut sich bis zum heutigen Tag einer eifrigen User-Zahl und großer Beliebtheit. Wieso hat sich dieses M-Payment-System vor allem in Ostafrika und in diesem Fall Kenia so gut gehalten? Dafür finden sich einige logische Erklärungen.

M-Pesa bietet mehr finanziellen Freiraum

Die Bedingungen mit dem Handy per M-Pesa Geld zu senden ist sehr viel unkomplizierter als in Kenia eine Bank aufzusuchen, schon allein aus infrastrukturellen Gründen. Auch die Bedingungen sind mit M-Pesa für die Bewohner des Landes sehr viel weitreichender. Während an Bankautomaten Geldabhebungen bis zu einer Höhe von 50.000 kenianischen Schillingen am Tag möglich sind, das entspricht circa 440 Euro, kann mittels M-Pesa ein Geldtransfer in einer Höhe von bis zu 100.000 kenianischen Schillingen, als in einem Wert von 880 Euro, möglich sein.

Surftipp: Welche Aufgaben übernimmt M-Payment in Deutschland?

Kenias beschwerliche Infrastruktur

Ein weiterer Grund ist im infrastrukturellen Bereich zu suchen. Die Bevölkerung ist in weite Teile des Landes vertstreut, das Infrastruktursystem nur wenig ausgebaut – Wege sind also beschwerlich. Möchte man dem Kind in der Stadt bzw. den weitentfernten Verwandten Geld senden bzw. selber welches empfangen ist das mit M-Pesa unkompliziert möglich. Denn Festnetzanschlüsse bzw. Glasfaserkabel für ein zugängliches Internet gehören in Kenia, vor allem weit draußen auf dem Land, nicht zum Standard. Mit M-Pesa allerdings benötigt man lediglich eine funktionierenden Mobilfunkvertrag und die entsprechende Registrierung bei M-Pesa. Und schon ist man mit seinem Handy an den bargeldlosen Zahlungsverkehr unkompliziert angeschlossen.

M-Pesa bietet mehr Sicherheit

Wer viel Bargeld mit sich herumträgt, ist immer ein potentielles Opfer für Taschendiebe. Auch dieser Gefahr geht der Kenianer mit M-Pesa aus dem Weg. Zudem ist es für den Handybesitzer nachvollziehbar, wenn von eigenen gestohlenen Handy über M-Pesa betrügerischer Weise Geld transferiert wird. Zumal der Transfer mit allen Daten einsehbar ist. »Aufgrund der hohen Kriminalitätsrate in den Städten sei das ein großer Vorteil gewesen. 12 Millionen Kenianer bezahlen inzwischen mit dem Handy, das entspricht der Hälfte aller Erwachsenen des Landes.« (Stern vom 07.09.2015)

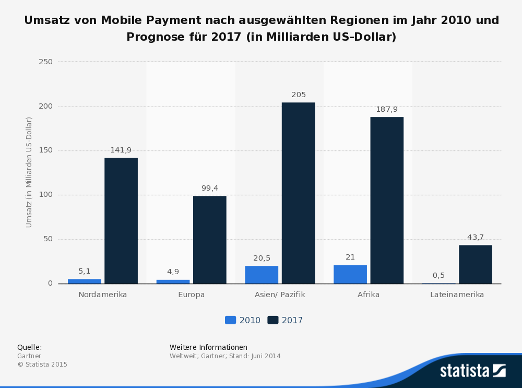

Mobile Payment in der ganzen Welt

Mehr Statistiken finden Sie bei Statista

Online Banking spielt keine Rolle

Währenddessen bei uns in Deutschland dem Online Banking eine große Wichtigkeit beigemessen wird, ist dies am Beispiel Kenias nun natürlich generell nicht der Fall. Gründe dafür sind

- die fehlende Anbindung an das Internet, vor allem fern ab der Städte.

- die Verfügbarkeit der entsprechenden Mobilgeräte und

- M-Pesa funktioniert nun einfach auch auf einem simplen Mobilfunkgerät, was die Nutzung eines Smartphones hinfällig macht.

Der technische Fortschritt in Deutschland geht da eher viel mehr in die Richtung Onlinebanking sicherheitstechnisch zu optimieren. Ein weiterer Grund für die Rückständigkeit liegt in Europa einfach bei der fehlenden Notwendigkeit: das Bankensystem ist gut entwickelt. Ein zusätzlich monopolisierendes Bezahlsystem wird schlichtweg nicht gebraucht. (siehe Badische Zeitung vom 18.08.2015)