Mobile Payment – Deutscher Handel, quo vadis?

Was ist mobile payment?

Mobile Payment (auch M-Payment) sind Bezahlvorgänge, bei der mindestens der Zahlungspflichtige mobile elektronische Kommunikationstechniken für Initiierung, Autorisierung oder Realisierung der Zahlung einsetzt. (Definition per Wikipedia http://de.wikipedia.org/wiki/Mobile-Payment )

So gibt es beispielsweise seit Ende der Neunziger Jahre Bestrebungen das Mobiltelefon fFür Bezahlvorgänge zu nutzen. Scheinen doch die wichtigsten Voraussetzung des Mobile-Payment’s, eine hohe Verbreitung in der Bevölkerung, Mobilität und einfache Handhabung, gegeben. Auch die ersten Initiativen im Bereich des Mobile Commerce in Richtung Jahrtausendwende und der boomenden New Economy brachten auch tatsächlichen Bedarf an Mobile Payments.

Mit der mobilen Revolution und der starken Verbreitung von Smartphones und den entsprechend Verfügbaren technologischen Mitteln wie NFC, ist auch der Markt für mobile kostenpflichtige Anwendungen und Shops gewachsen. Wo in der Vergangenheit zumeist nur mit einer Kreditkarte voran zu kommen war, ersetzen vermehrt Mobile- und Micro-Payment Dienste die Kreditkartenanbieter. Micro-Payments entsprechen Beträgen zwischen 0,01 und 5,00 Euro.

Der Vergleich

Für unseren Vergleich haben wir uns auf bestehende Systeme konzentriert, die wenigstens drei der folgenden Kriterien erfüllen bzw. entsprechende Features enthalten:

- kontaktloses Bezahlen

- Micro-Payments (Kleinstbeträge) müssen möglich sein

- direkter Geldtransfer, P-2-P (unter welchen Bendingungen auch immer) mit wenigen Klicks, z.B. nur durch die Angabe einer eMail Adresse oder eines Nutzernames o.ä.

- in Deutschland verfügbar, sowohl online als auch im stationären Handel („offline“)

Marktübersicht

| Apple Pay |

|---|

|

| cashcloud |

|

| Deutsche Bank Mobile |

|

| Fidor Pay |

|

| Garmin Pay |

|

| girogo |

|

| Google Pay |

|

| Mercedes Pay |

|

| Payback Pay |

|

| paydirekt |

|

| Payfriendz |

|

| PayPal |

|

| Postbank Finanzassistent |

|

| Samsung Pay |

|

| Sparkasse mobiles Bezahlen |

|

| VR-BankingApp |

|

Welche Mobile Payment Apps gibt es?

Aktuell gibt es im wesentlichen zwei Arten von Mobile Payment Lösungen. Wallets oder proprietäre Payment Apps.

- Wallet

- Eine mobile payment Lösung, die mehrere Bezahloptionen bündelt. Ein Wallet kann beispielsweise Kreditkarten, Gutscheine, Kundenkarten, Tankkarten usw. erfassen, der Nutzer kann sich dann im Zuge des Bezahlvorgangs seine Wunsch-Bezahlmethode auswählen, insofern dies beim entsprechenden Händler unterstützt wird.

- Payment App

- findet man aktuell differenziert in:

- mobile payment app

- P-2-P payment app

- online payment app

Man erkennt, dass echtes Mobile Payment mit all seinen Vorzügen nur über ein Wallet realisierbar ist. Payment Lösungen die nur ein spezifisches Kontoprodukt unterstützen, somit Anbieter-Proprietär (geschlossenes Produkt) sind, können für den Einzelnen durchaus funktionieren, aber hilft dem Kartenwust im Portmonaise (Brieftasche) nicht wirklich weiter.

Vorausschau bis 2023

Selbst Ende 2019 wird in Deutschland am liebsten mit Bargeld gezahlt und giro- sowie Kreditkarten werden weiterhin zulegen. Das zeigen die Daten und Statistiken unseres Fachratgebers, den interessierte Leser hier finden:

Surftipp: Bargeld - Stand zur Nutzung in Deutschland und Europa

Analysen wie die des Statistikportals Statista.de gehen allerdings davon aus, dass der Trend zum Mobile Payment nicht mehr aufzuhalten sein wird. Entsprechend hoch sind laut den Experten die erwarteten Zuwachsraten – etwa beim Transaktionsvolumen von Mobile POS Payments und der Anzahl der Nutzer solcher Systeme.

Transaktionsvolumen von Zahlungen mittels Mobile POS Payments

*Stand September 2019

Nutzer von Zahlungen mittels Mobile POS Payments

*Stand September 2019

Aktueller Stand – November 2019

Vor- und Nachteile von Mobile Payment

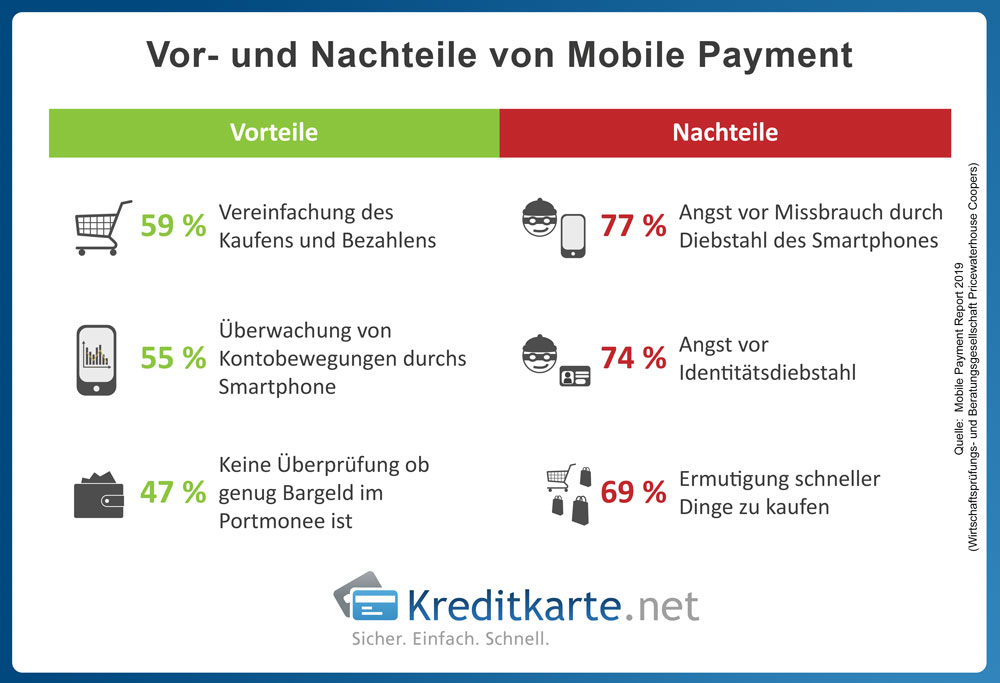

Laut Mobile Payment Studie der Wirtschaftsprüfungs- und Beratungsgesellschaft Pricewaterhouse Coopers (PwC) meinen 59 Prozent der Deutschen, dass Mobile Payment das Kaufen und Bezahlen von Waren vereinfacht. 55 Prozent glauben an eine bessere Kontrolle der Umsätze durch die Prüfung am Smartphone und 47 Prozent sind froh darüber, nicht mehr darauf achten zu müssen, ob genügend Bargeld im Portmonee ist.

Auf der anderen Seite jedoch fürchten 77 Prozent der Nutzer, dass ihr Smartphone durch Diebstahl einem Missbrauch ausgesetzt ist. An zweiter Stelle bereitet den Nutzern ein Identitätsdiebstahl Sorgen und mit 69 Prozent an dritter Stelle befürchten Nutzer durch das Mobile Payment dazu ermutigt zu werden, Dinge schneller zu kaufen.

Nutzung von Mobile Payment

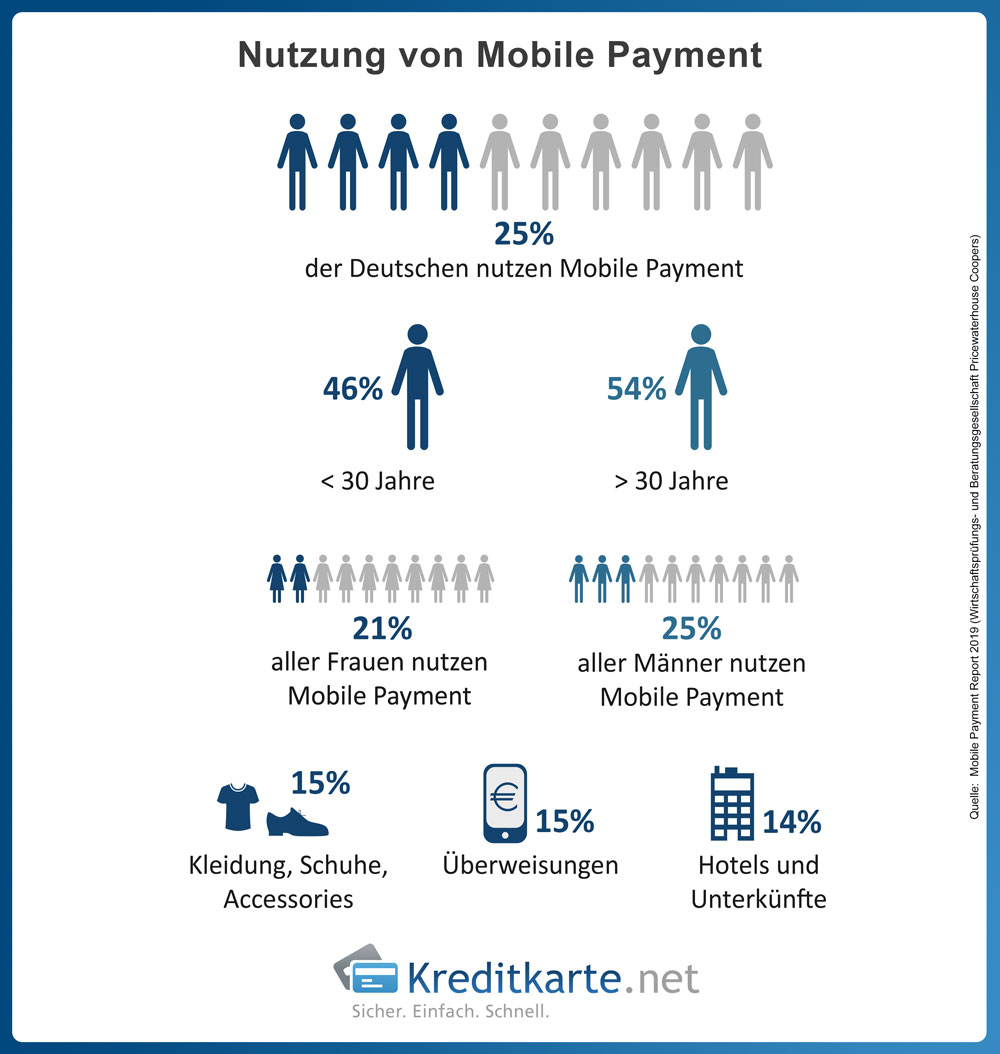

Außerdem prognostiziert die Studie, dass 2024 mindestens 57 Prozent der Deutschen mobil bezahlen werden. Zudem können sich künftig 41 Prozent vorstellen ausschließlich mit dem Smartphone zu bezahlen. Um diese Werte zu erreichen muss das Mobile Payment allerdings auch überall akzeptiert werden.

Deutschland war und ist immer noch Schlusslicht im Mobile Payment. Die Türkei ist mit 65 Prozent Europas Spitzenreiter. Deutschland landet noch hinter Österreich und der Schweiz mit lediglich 25 Prozent ganz hinten.

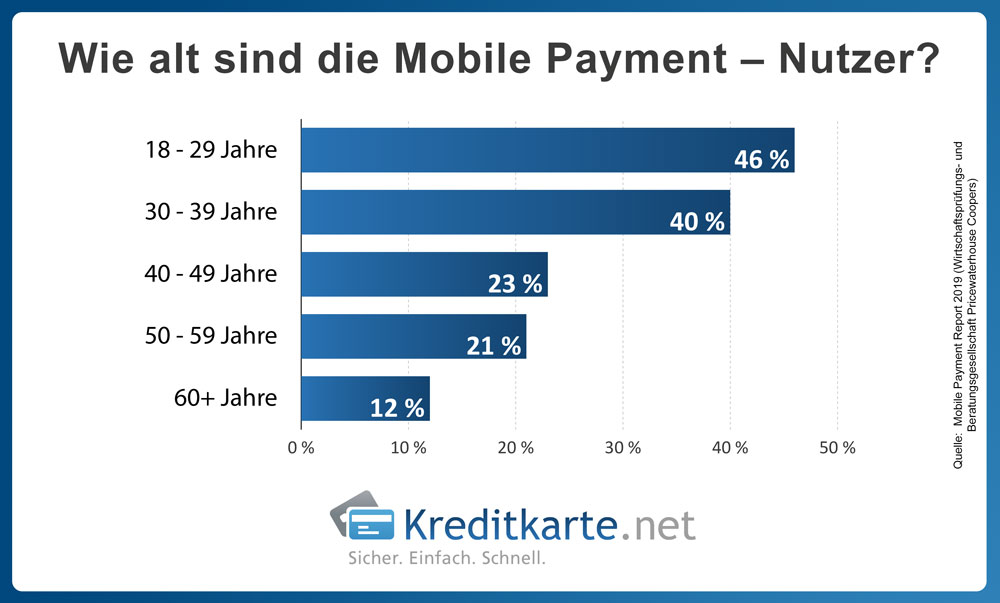

Fast die Hälfte der Mobile Payment Nutzer ist unter 30 Jahre alt. Außerdem nutzen tendenziell mehr Männer das Smartphone zum Bezahlen von Einkäufen. Am häufigsten werden Kleidung, Schuhe und Accessoires mobile bezahlt, gleichauf ist die Nutzung für Überweisungen und 14 Prozent der Nutzer buchen ihre Hotels und Unterkünfte mit dem Smartphone.

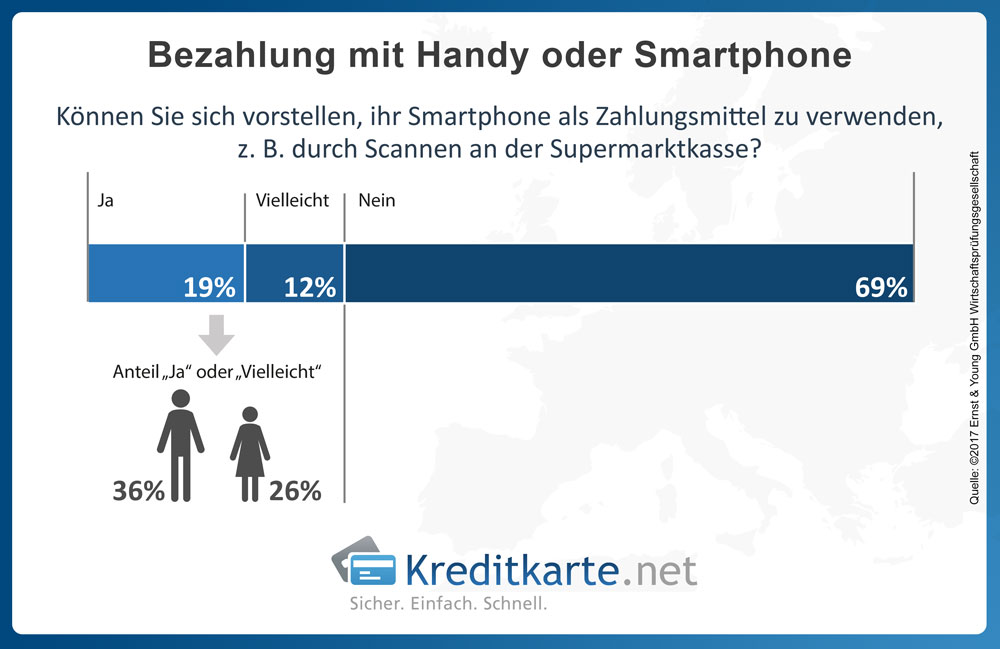

Juni 2017 – Nur ein Drittel aller User kann sich mobile Payment vorstellen

Laut einer Studie der Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft, können sich nur knapp ein Drittel der 1.400 Befragten vorstellen mit dem Smartphone am Point of Sale (Kassenterminal) zu bezahlen. Von den 31 Prozent der Befragten die die Umfrage mit „ja“ oder „vielleicht beantworteten, lag der männliche Anteil deutlich über dem der weiblichen Bevölkerung. Somit sind Männer eher dazu bereit das Smartphnone als Zahlungsmittel zu verwenden, als Frauen.

Teilen: TWITTER | FACEBOOK

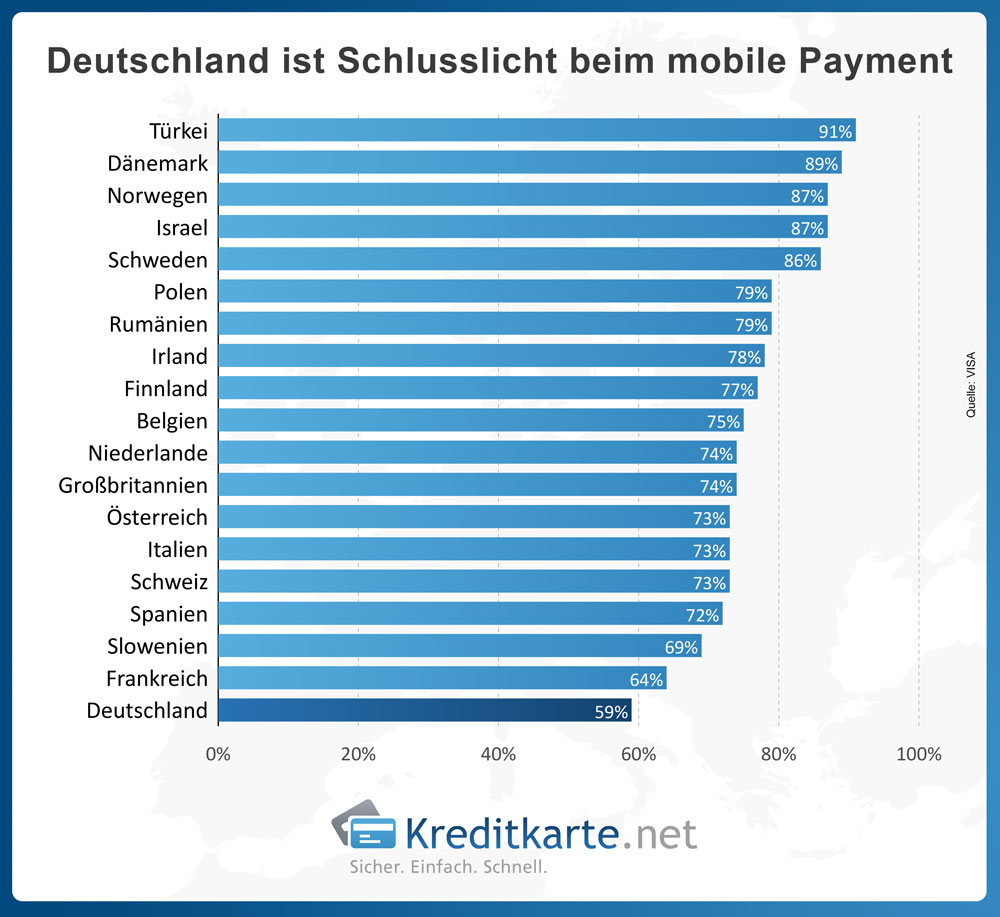

März 2017 – Deutschland immer noch Schlusslicht bei mobile Payment

Deutschland ist im internationalen Vergleich immer noch das Schlusslicht bei der Nutzung von mobile Payment. Platz 1 sicherte sich die Türkei mit 91% Nutzern, dicht gefolgt von Dänemark (89%), Norwegen und Israel (mit jeweils 87%). Im Vergleich dazu, nutzen in Deutschland lediglich 59% der Bewohner das mobile Payment.

Auffällig ist, dass die südeuropäischen Staaten, wie Frankreich, Spanien, die Schweiz, Österreich oder Italien mobile Payment tendenziell weniger nutzen, als die nördlichen Länder wie zum Beispiel Dänemark, Norwegen oder Schweden.

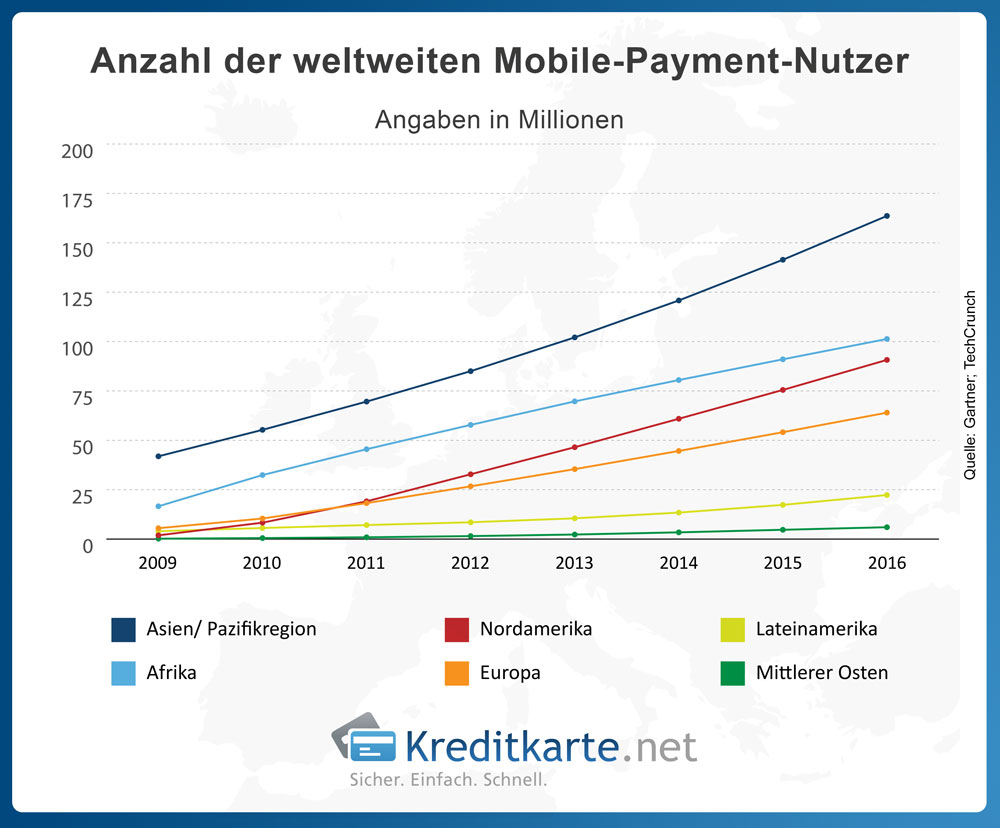

Im weltweiten mobile-Payment-Nutzer Vergleich 2016 liegt Europa mit 64,0 Millionen Nutzern im unteren Mittelfeld. Asien und die Pazifikregion liegen mit 163,6 Millionen Nutzern mit großem Abstand vor den anderen Kontinenten. Gemeinsam haben alle Regionen weltweit, dass der Anteil der mobile-Payment-Nutzer ansteigt.

Dezember 2016 – Deutschland Schlusslicht bei mobile Payment

In ihrer Studie „Mobile Payment. Kein Aufwärtstrend beim mobilen Bezahlen“ kommen die Experten der Deloitte Consulting GmbH zu dem Fazit, dass Deutschland Schlusslicht bei der Nutzung von mobile Payment im stationären Handel ist. Nur vier Prozent der Befragten haben bereits einmal In-Store mobile bezahlt. Den Gegenpol dazu bildet Japan. Hier nutzt fast die Hälfte der Kunden mobile Bezahldienste im Laden.

- 01 = Deutschland

- 02 = Frankreich

- 03 = Niederlande

- 04 = Großbritannien

- 05 = Italien

- 06 = Japan

Die Hürden, die Kunden hierzulande vom mobilen Bezahlen abhält, listet die Studie gleich mit auf:

- 45% – kein Mehrwert erkennbar

- 38% – nicht sicher genug

- 18% – Funktion/App nicht auf dem Smartphone verfügbar

- 11% – kenne keine Akzeptanzstellen

- 9% – zu kompliziert

- 7% – verstehe die Optionen nicht

- 7% – Bildschirm zu klein

Mobiles Bezahlen am PoS

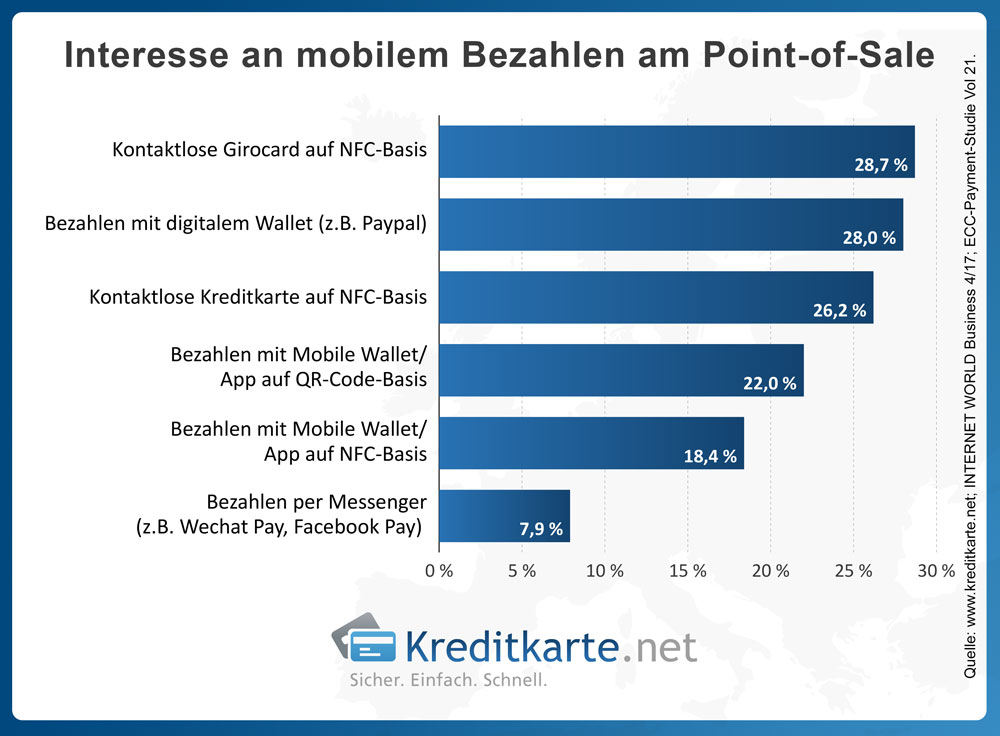

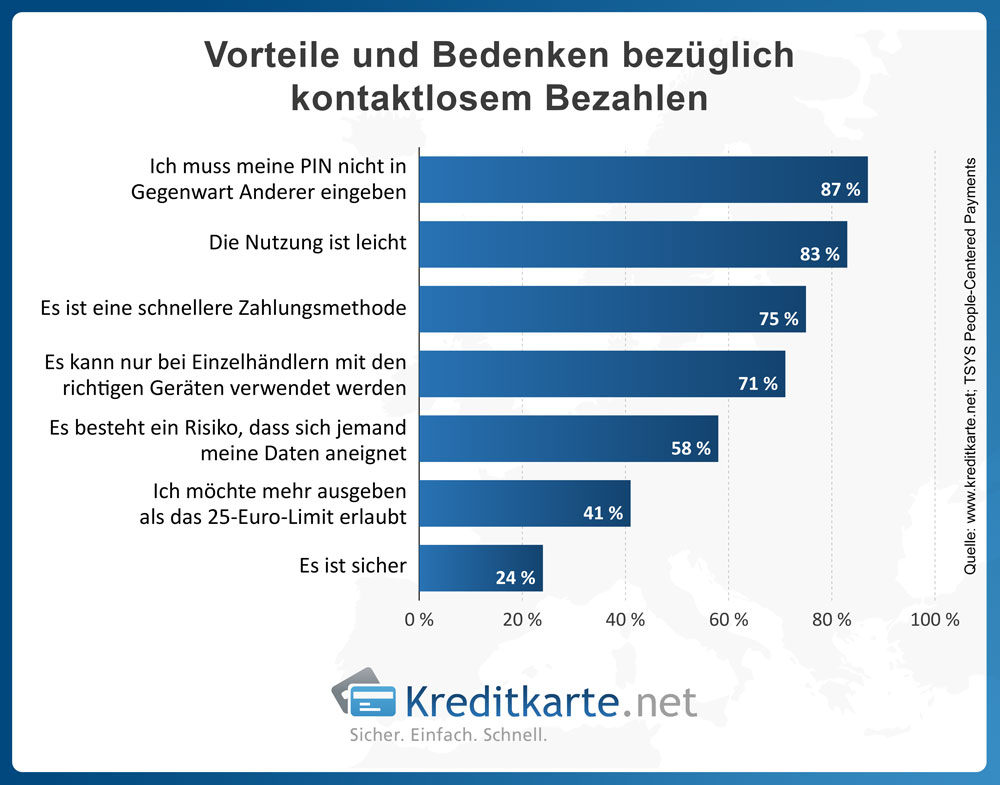

Welche Formen des mobilen Bezahlens Verbraucher im stationären Handel am interessantesten finden, zeigt eine aktuelle Erhebung der Fachzeitschrift „Internet World Business“:

Bisher ist kein Durchbruch für das Mobile Payment in Deutschland zu verzeichnen. Das Interesse am kontaktlosem Bezahlen mit Handy oder mit Karte bleibt weiterhin gering. Hier ist in den nächsten Jahren noch viel Potenzial vorhanden. Ein wichtiger Schritt in die richtige Richtung ist, dass die Verbraucher bereits wissen, welche Vorteile das kontaktlose Bezahlen bietet. Keine PIN-Eingabe, leichte Nutzung und schneller Zahlungsvorgang sind die größten Pro-Argumente. Dem stehen das Risiko des Datenverlustes und die Bedenken bezüglich der Sicherheit gegenüber. Nur 24 Prozent der Befragten halten das Mobile Payment für sicher. Hier besteht anscheinend der größte Knackpunkt, den es zu überwinden gilt. Denn wer nicht an die Sicherheit dieses Verfahrens glaubt, der wird dieses auch nicht nutzen wollen.

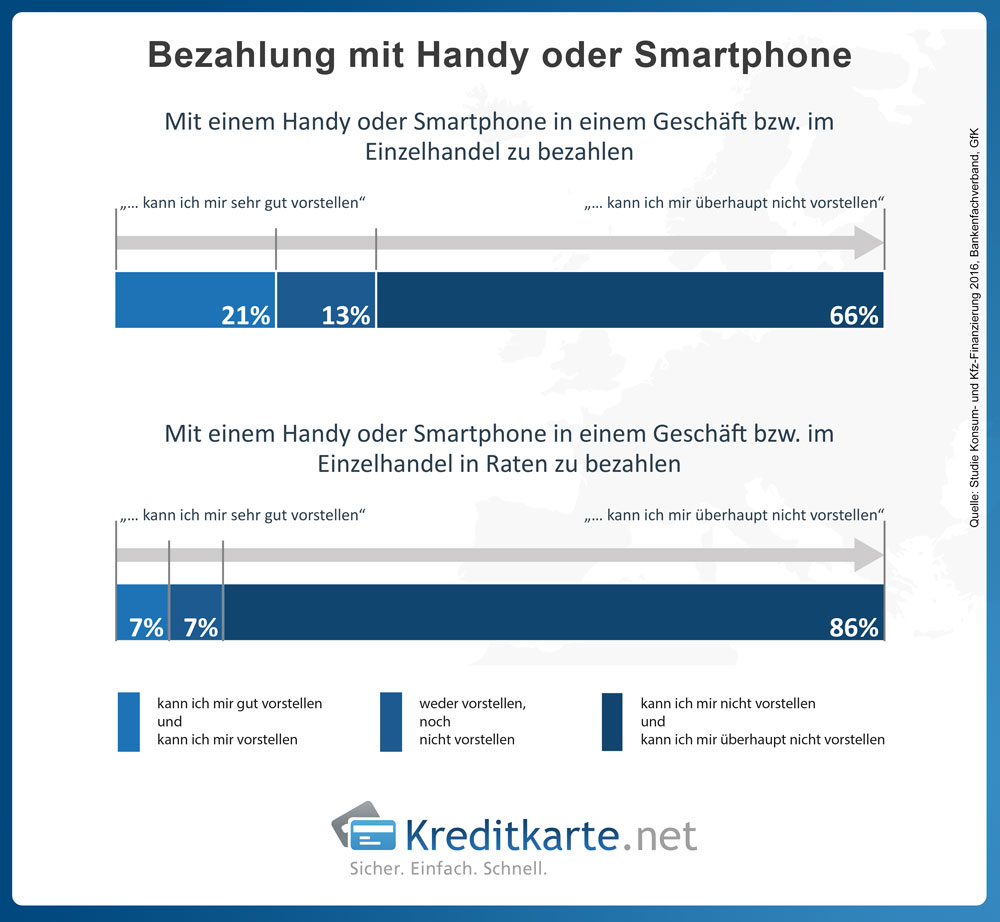

Oktober 2016 – Akzeptanz wächst

Die Akzeptanz, mit dem Smartphone im Einzelhandel zu bezahlen, wächst laut der Studie „Konsum- und Kfz-Finanzierung 2016“ der Gesellschaft für Konsumforschung (GfK), die im Oktober 2016 veröffentlicht wurde. So können sich 21 Prozent der Befragten sehr gut vorstellen, mit dem Handy oder dem Smartphone im Geschäft zu bezahlen. Allerdings sind es immer noch zwei Drittel, die sich das überhaupt nicht vorstellen können:

Ende 2015 – Mobile Payment fristet immer noch Nischendasein im stationären Handel

Die Zahlen der Deutschen Bundesbank zeigen, dass selbst Google Pay, Android Pay oder My Wallet der Deutschen Telekom in Deutschland immer noch ein Nischendasein fristen.

So gibt die Bundesbank für 2014 den Anteil der Bezahlvorgänge mit Mobiltelefonen mit null Prozent an. Nur zwei Prozent der Deutschen nutzen mobile Payment beim Einkauf im stationären Handel. Zehn Prozent der Verbraucher wissen zwar, dass es mobile Payment gibt, haben es aber noch nie genutzt.

Stolze 88 Prozent der Verbraucher hingegen können mit dem Begriff oder einzelnen Anbietern überhaupt nichts anfangen.

Das hat unter anderem damit zu tun, dass mobile Payment bis heute keinen signifikanten Vorteil gegenüber der Zahlung mit girocard oder Kreditkarte hat – ganz besonders, wenn diese mit NFC ausgestattet sind, also kontaktlos eingesetzt werden können. Ob Ihre girocard bzw. Kreditkarte NFC unterstützt, können Sie am NFC-Logo erkennen, welches auf der Kartenvorderseite aufgedruckt ist. Mittlerweile verfügen fast alle VISA- und MasterCard-Kreditkarten über NFC, was auch ein Blick in unseren Vergleich zeigt:

Surftipp: Kreditkarten-Vergleich - über 100 Angebote auf einen Blick

Auch online noch kein Durchbruch

Laut einer Analyse von Jochen Siegert, Chief Operating Officer des Zahlungsdienstleisters Traxpay, entfallen derzeit 80 Prozent der Online-Zahlungen auf die Verfahren Rechnungskauf, Paypal, Lastschrift und Kreditkarte. Um die restlichen 20 Prozent prügeln sich mehr als 40 Payment Anbieter. Welches mobile Payment Angebot sich letzten Endes durchsetzen wird, ist heute noch nicht einmal zu erahnen. Einer der unserer Meinung nach aussichtsreichsten Kandidaten in Deutschland, Yapital, gab vor kurzem bekannt, sein Angebot für Endverbraucher Ende Januar 2016 einzustellen. Grund ist das ab 2016 gedeckelte Interbankenentgelt, welches laut Yapital den nachhaltigen Aufbau des Zahlungssystems unrentabel macht.

Eine Studie der Deutschen Bundesbank zum Zahlungsverhalten 2014 ergab, dass fast 90 Prozent der Befragten Paypal bei den Internetbezahlverfahren nutzen.

Die meistgenutzten Online-Bezahlverfahren

Die umsatzstärksten Onlinehändler setzen geschlossen auf die etablierten Anbieter. Die am häufigsten angebotenen Bezahlverfahren sind PayPal, Amazon Payments und SOFORT Überweisung. Sie alle funktionieren ohne extra Software und sind für Kunden kostenlos.

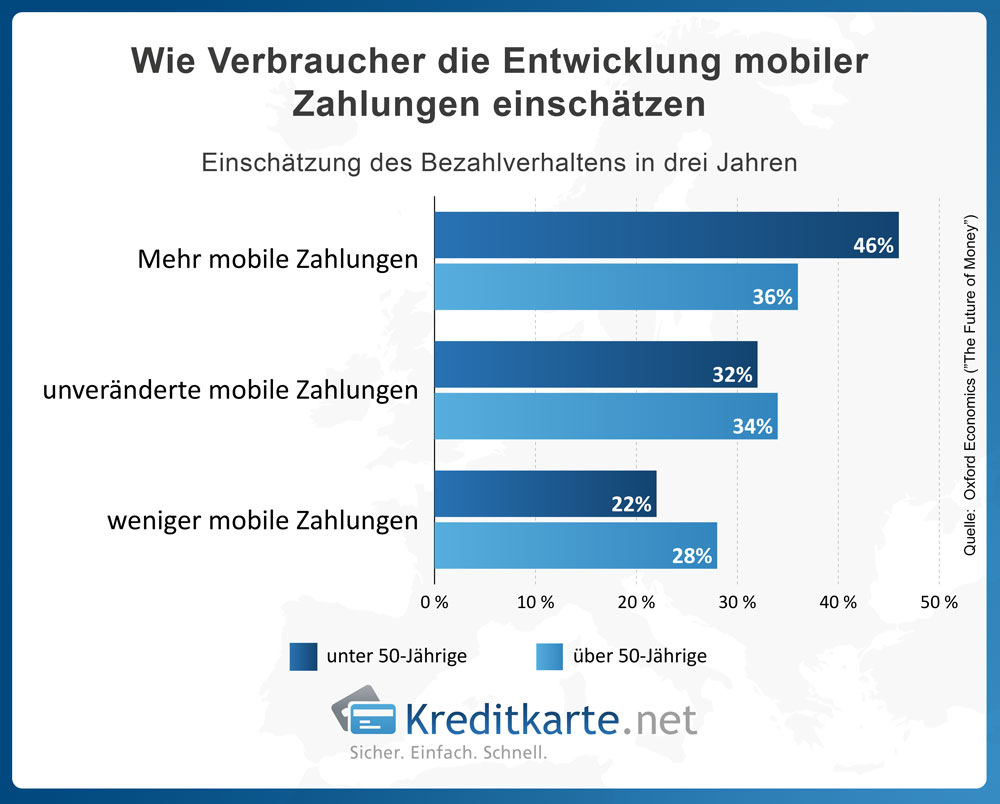

Wie Verbraucher das Bezahlverhalten in drei Jahren einschätzen

Je mehr Bezahlverfahren, desto besser!

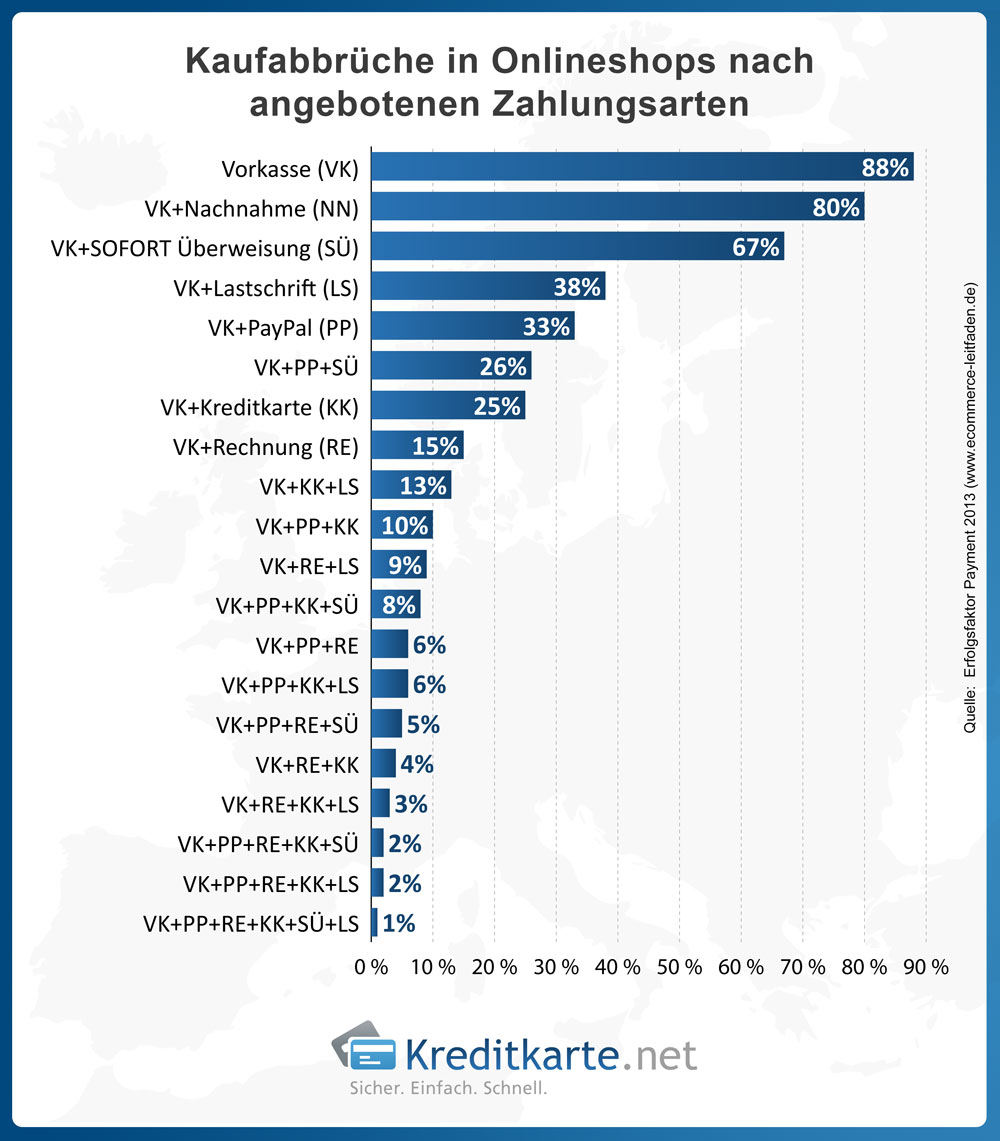

Online-Shops mit vielen verschiedenen Bezahlverfahren sind tendenziell besser aufgestellt als Online-Shops mit wenig Zahlungsverfahren, da somit die Kaufabbruchrate sinkt. Die sechs gängigsten Bezahlverfahren (Vorkasse, PayPal, Sofortüberweisung, Lastschrift, Rechnung und Kreditkarte) decken bereits nahezu alle (99 Prozent) Kundenwünsche ab.

Welche Aufgaben und Bezahlfunktionalitäten soll Mobile Payment übernehmen oder erfüllen?

Grundsätzlich werden aktuell zwei Aufgaben unterschieden. Zum einen die sog. „In-App“ Bezahlung, der Bezahlung eines Dienstes oder Leistung innerhalb einer Anwendung auf den heute weitverbreiteten Smartphones, und zum zweiten das mobile Bezahlen, welches beispielsweise mittels einer Anwendung auf dem Smartphone durchgeführt wird, so zum Beispiel in Online-Shops, an Automaten, direktes Bezahlen an Personen (privat, Händler, Dienstleister, Taxi usw.).

Standards

Aktuell gibt es ihn noch nicht, den einen Standard. Man kann aber deutlich zwei Trends erkennen, wie mobile payments abgewickelt werden sollen. Dabei spricht man von einer Software-Lösung und von einer Hardware-Lösung.

Die aktuell am stärksten fragmentierte Lösung ist die Software-Lösung. Hier werden mittels eines QR-Codes die notwendigen Informationen zwischen Händler und Kunden ausgetauscht und diese dann an den Zahlungsdienstanbieter übermittelt. In diesem Segment tummeln eine Menge sogenannter Insellösungen die nur bei einzelnen Shops bzw. Shopketten funktionieren. Einen richtigen Global Player oder gar vollumfänglich funktionierenden Dienst für jede Lebenslage gibt es hier noch nicht, aber den ein oder anderen interessanten Hoffnungsträger, wie unser Detailvergleich zeigt.

Auf Seite der Hardware-Lösungen hat bereits ganz klar die Near-Field-Communication (NFC) einen Quasi-Standard definiert, der für das kontaktlose Bezahlen eingesetzt wird. Ob aktiv in Smartphones oder ähnlichen Batterie betriebenen Devices, oder passiv in Kreditkarten implementiert. Die Nahfeld-Kommunikation ermöglicht innerhalb einer sehr kurzen Reichweite (max. 10cm für diese Anwendung) den Austausch der relevanten Transferdaten. Diese Art der Datenübermittlung wird derzeit von diversen Kreditkartenanbietern und von Zahlungsdienstanbietern wie Paypal oder Google Wallet forciert. Die zwei zuletzt genannten sind allerdings noch nicht bzw. nur versuchsweise auf dem deutschen Markt tätig.

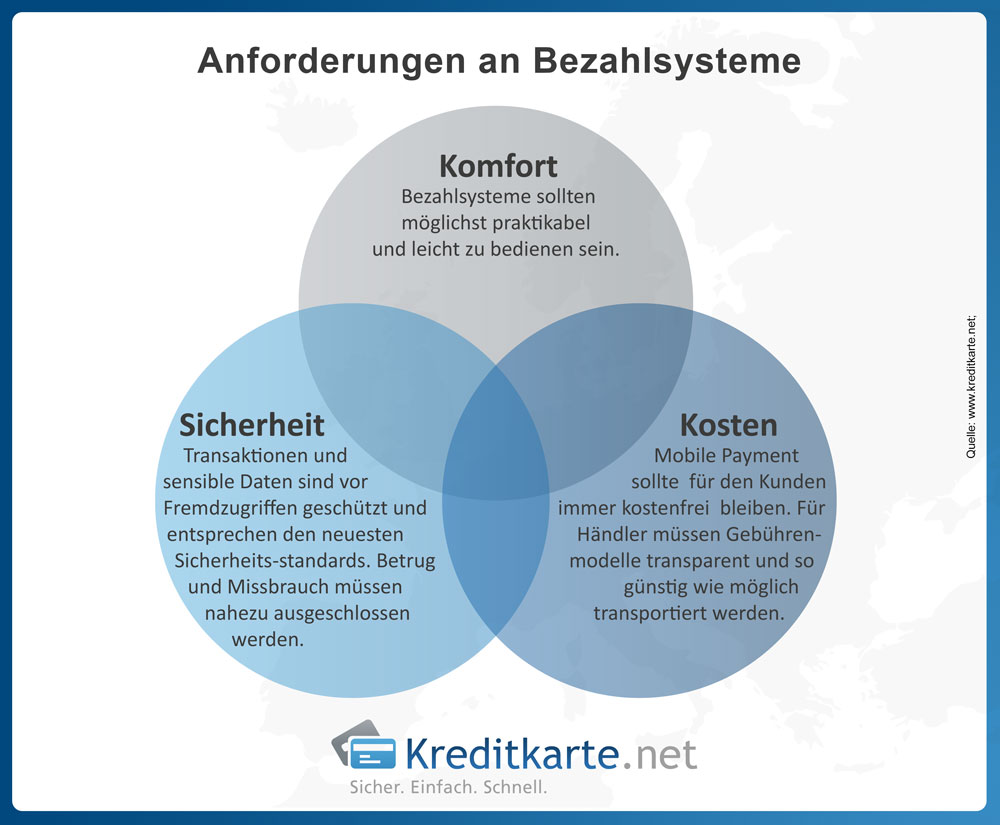

Gesamtfazit

Zum aktuellen Zeitpunkt (Stand: 2014) bleibt es nach wie vor dem Verbraucher und Händlern überlassen selbst festzustellen, welche Lösung auf die eigenen Bedürfnisse bzw. Bedingungen am besten passt und welche Lösung auf beiden Seiten des Bezahlvorgangs am weitesten verbreitet ist. Die Anforderungen an ein Zahlungssystem sind dabei klar definiert:

Im stationären Handel dominieren dabei nach wie vor Barzahlung und die Nutzung der girocard, wie unsere nachfolgende Tabelle aufzeigt:

| 2014 | 2017 | |

|---|---|---|

| Barzahlung | 55,00% | 47,60% |

| Debitkarte | 30,00% | 34,00% |

| Kreditkarte | 4,00% | 4,40% |

| Kontaktloskarte | 0,00% | 1,10% |

| Kundenkarte | 0,00% | 0,10% |

| Überweisung | 5,00% | 5,60% |

| Lastschrift | 3,00% | 2,40% |

| Internetbezahlverfahren | 3,00% | 3,70% |

| Sonstige | 0,00% | 1,10% |

| Quelle: Deutsche Bundesbank: Zahlungsverhalten in Deutschland | ||

Die NFC Bezahlmethode ist bisher den Kreditkartenanbietern vorbehalten. Mehr und mehr Anbieter sichern sich derzeit allerdings diese Datentransfermethode durch Kooperationen mit VISA und MasterCard, um das Bezahlen mittels NFC anbieten zu können, doch auch hier versucht sich jeder Anbieter seine eigene kleine Welt zu schaffen bzw. die Bezahlmethode als Kundenbindungstool zu verwenden.

Da noch nicht jedes Smartphone über einen NFC Chip verfügt, wird derzeit zu einem unglücklichen Hilfsmittel gegriffen. So sollen Aufkleber mit einem integrierten NFC Chip oder gar SIM-Karten mit NFC Funktionalität ausgeliefert werden, um Kompatibilität zu schaffen. Insbesondere bei den Aufklebern darf man sich dabei Fragen, wo dann noch der Vorteil zur Kreditkarte mit NFC-Chip ist.

Ob die aktuellen bereits in Deutschland einsetzbaren Lösungen im Sinne des Verbrauchers sind, wird sich zeigen. Fakt ist auch, dass sich mit zunehmender Verbreitung von NFC in Smartphones, dass Interesse an global einsetzbaren Lösungen steigen wird, und sich Angebote die nicht mit wenigstens einem Kreditkartenanbieter oder Paypal kooperieren, dass Nachsehen haben werden.

Vielversprechende Lösungen, die auf dem globalen Markt interessant sein dürften sind dabei u.a. Google Pay, Apple Pay und natürlich Paypal, die Pioniere im Micro-Payment.

Es bleibt spannend, wir von kreditkarte.net bleiben für Sie am Ball!