Postbank Visa Card

Vorteile

- Im 1. Jahr beitragsfrei (mit Giro Plus Konto)

- Monatliche Guthabenverzinsung

- Sonderkonditionen für Giro plus Kontoinhaber bis 26 Jahre

- Einkaufsversicherung inkl.

- Teilzahlungsfunktion auf Wunsch

- Sparen bei Kooperationspartnern

Konditionen - Postbank Visa Card - Stand: 23.04.24

Allgemeines

Grundgebühren

Girokonto

Kreditkarte

Guthaben- und Soll-Zinssätze

Kreditkarte

Guthabenzins auf dem Kreditkartenkonto

| Zinssatz | bis Guthaben |

|---|---|

| 0,01% | - unbegrenzt - |

Girokonto

Einsatzentgelte

Tageslimits

Entgelte für Bargeldabhebungen an

Entgelte für bargeldlose Zahlungen

Fremdwährungsentgelt

Überweisungen

Bonussysteme und Versicherungen

Einkaufsversicherung

Sicherheitsmerkmale

Einlagensicherung und Haftungslimit

Die Postbank Visa Card im Test

Die Postbank bietet Privatkunden ein Girokonto mit Kreditkarte und komfortablen Online-Banking. .

Wird gleichzeitig ein Girokonto zur Kreditkarte eröffnet, bleibt die VISA Card Kreditkarte im ersten Jahr kostenfrei. Nicht unerwähnt bleiben sollte die Guthabenverzinsung auf dem Kreditkartenkonto, auch wenn diese gerade einmal 0,01% p.a. beträgt.

Mit diesen Eckdaten ist das Postbank Girokonto mit Kreditkarte eine Empfehlung für Privatkunden, welche Konto und Kreditkarte in einer Hand haben und das Netz eines der größten deutschen Kreditinstitute nutzen wollen.

Unser redaktioneller Test zur Postbank Visa Card

WeiterJetzt die Postbank Visa Card beantragen1. Kartenantrag

Der Weg zur Postbank Visa Card ist in viele kleine Schritte aufgeteilt. Insgesamt sind es zehn Antragsseiten hin zur Kreditkarte. Das klingt zunächst nach einer langatmigen Strecke. Letztlich dauert es aber nur wenige Minuten, alle erforderlichen Informationen in die Formularfelder einzugeben. Der Antrag im Detail:

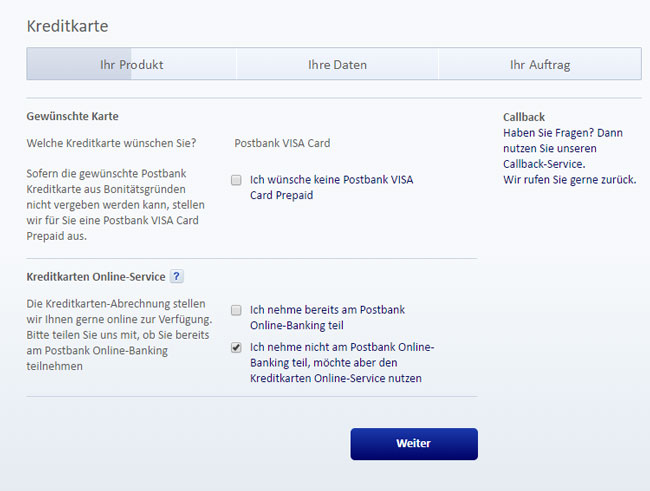

- Die Postbank weist auf die Option hin, dass im Fall einer Ablehnung eine Prepaid Kreditkarte ausgestellt werden kann und fragt, ob man bereits am Online-Banking teilnimmt.

- Im zweiten Schritt lässt sich die Möglichkeit zur Teilzahlung einrichten.

- Anschließend wählt der Antragsteller, ob er die Kreditkarte als Bestandskunde papierlos oder als Neukunde online bestellen möchte. Zudem können für den E-Mail-Service der Postbank die Kontaktdaten hinterlegt werden.

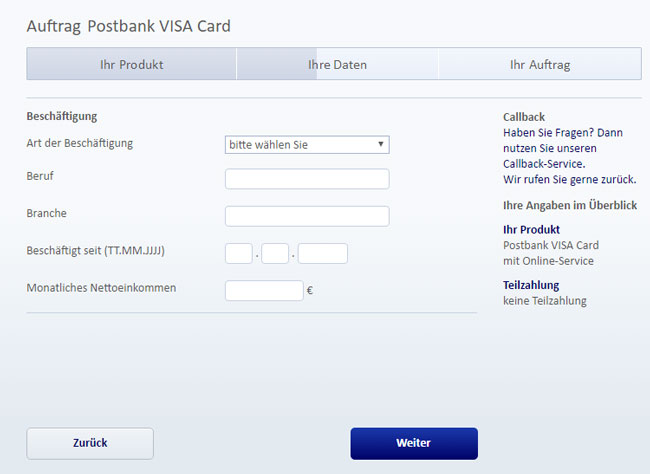

- Auf der vierten Seite des Antrags dreht sich alles um den beruflichen Status und das Einkommen.

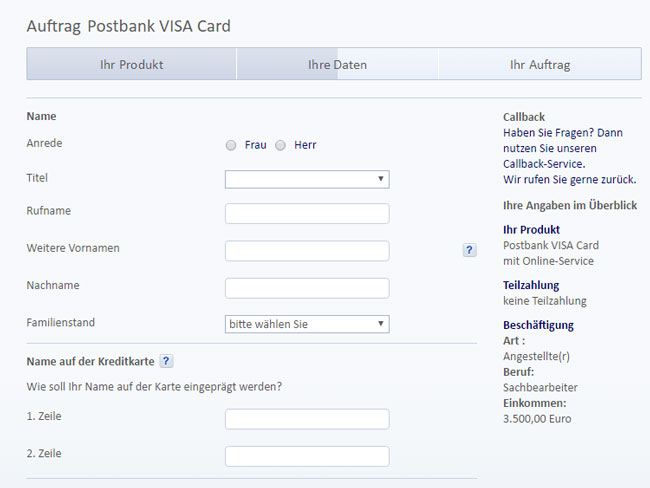

- Die persönlichen Daten werden auf der fünften Antragsseite abgefragt, angefangen beim Namen über die Prägung des Namens auf der Karte bis hin zum Geburtsdatum und der Steuerpflicht.

- Die Adress- und Kontaktdaten werden auf der sechsten Seite eingetragen.

- Damit die Kreditkartenabrechnung gebucht werden kann, benötigt die Postbank die aktuelle Bankverbindung.

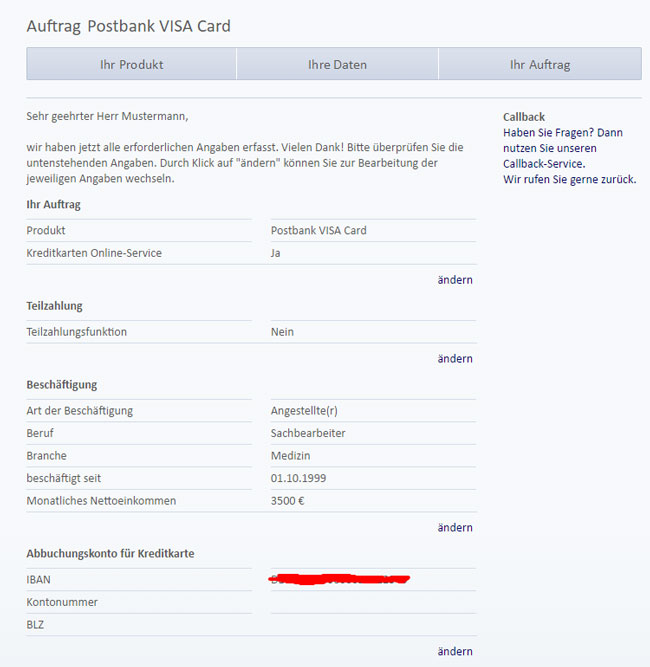

- Es folgt die Zusammenfassung aller Daten und die Option, fehlerhafte Eingaben zu korrigieren.

- Die Postbank fragt, ob der Antrag ausgedruckt werden konnte oder ob die Papiere zugeschickt werden sollen.

- Abschließend informiert das Unternehmen darüber, wie es weitergeht.

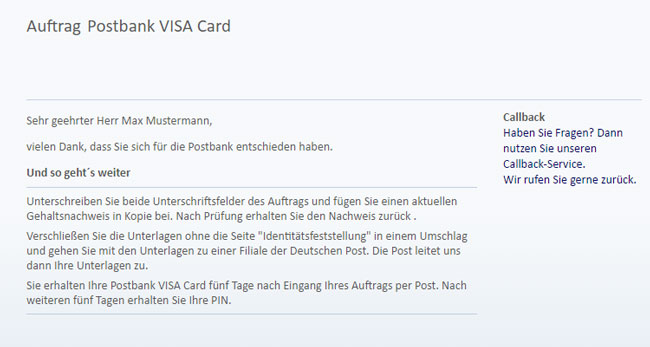

Um die Visa Card zu erhalten, ist dann noch der Gang in eine Postfiliale nötig, um das Postidentverfahren zu durchlaufen. Alle Informationen dazu finden sich auf der letzten Seite der Antragsstrecke und in den Unterlagen, die ausgedruckt wurden. Sich per Videochat oder mittels des neuen Personalausweises zu legitimieren, ist bei der Visa Card nicht möglich.

Mit dem Girokonto die Jahresgebühr sparen

Hinweis: Die Kreditkarte kann auch zusammen mit einem der Girokontomodelle der Postbank beantragt werden. Dadurch spart man sich, je nach Kontovariante, die Jahresgebühr für die ersten zwölf Monate und teils auch für die Folgejahre. Junge Kunden bis zum Alter von 26 Jahren zahlen für die Karte im Zusammenspiel mit einem Postbank-Konto nur fünf Euro pro Jahr.

2. Onlinebanking

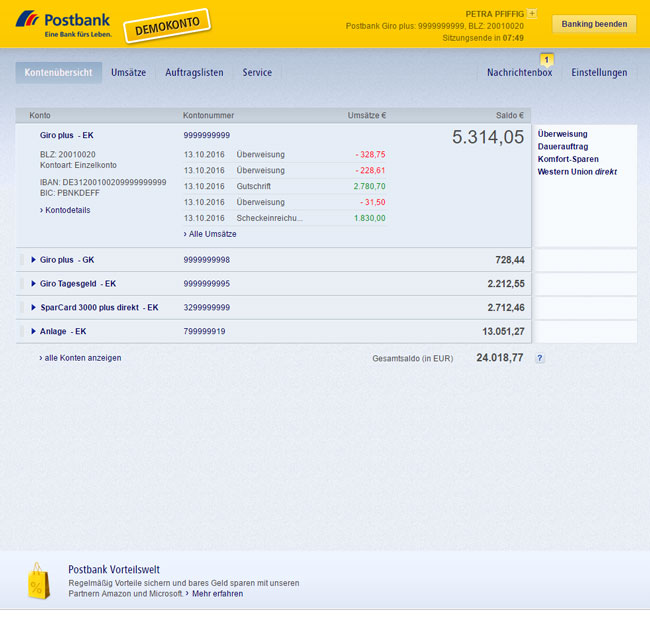

Die Postbank zählt zu den größten Privatkundenbanken Deutschlands. Daraus resultiert eine enorme Erfahrung, was Kunden wünschen und worauf sie Wert legen. Das spiegelt sich im Online-Banking wider. Bereits die Startseite, auf die man nach dem Log-in gelangt, macht einen sehr guten Eindruck. Alle Konten werden aufgelistet. Mit einem Mausklick lassen sich die jeweiligen Daten ausklappen, sodass man alles auf einen Blick hat.

Weitere Punkte des Hauptmenüs sind die Umsätze, Auftragslisten und der Service. Diese Aspekte sind weitgehend selbsterklärend. Ebenso die weiteren Optionen wie Überweisungen, die Erstellung von Vorlagen oder Daueraufträge. Interessenten, die bislang noch kein Konto bei der Postbank haben, können sich mit dem System bereits vorab vertraut machen. Für diese Zwecke hält das Unternehmen ein Demokonto bereit, in dem nach Herzenslust gestöbert werden kann.

Um später Aufträge im Onlinebanking freigeben zu können, bedarf es einer Transaktionsnummer (TAN). Hierzu stellt die Postbank mehrere Verfahren zur Verfügung. Mit dem Seal One® Gerät und dem Postbank BestSign reicht der Fingerabdruck. Nicht ganz so modern, gleichwohl sehr sicher, ist das mobileTAN-Verfahren. Hierbei werden die TAN per SMS auf das Smartphone bzw. Handy geschickt. Ebenfalls im Angebot: das chipTAN-Verfahren. Hierbei kommt ein TAN-Generator zum Einsatz.

3. Zahlungsverkehr

Der perfekte Begleiter: Die Postbank Visa Card ist das ideale Zahlungsmittel. Sie deckt alle gängigen Aufgaben einer Kreditkarte ab. Bargeldlos zu bezahlen ist im In- und Ausland problemlos möglich. Zu beachten: Bei Zahlungen, die nicht in Euro erfolgen, wird ein Auslandseinsatzentgelt in Höhe von 1.85 Prozent des jeweiligen Betrages in Rechnung gestellt.

Vergleichsweise teuer ist es, mit der Kreditkarte der Postbank Geld am Schalter oder an einem Automaten abzuheben. Wird ein Geldautomat genutzt, um die Barmittel aufzustocken, beträgt die Gebühr 2.50 Prozent, mindestens 5.00 Euro.

PayWave – kontaktlos Bezahlen

Noch relativ neu am Markt und von der Postbank bereits umgesetzt: das kontaktlose Bezahlen. Für diese Zwecke ist die Kreditkarte mit der payWave Technologie von Visa ausgestattet. Das heißt, sie verfügt über die Möglichkeit, Daten mit einem entsprechenden Terminal austauschen. Um Waren oder Dienstleistungen bis zu einem Betrag von 25 Euro zu bezahlen, ist dann weder eine Unterschrift noch die Geheimzahl notwendig.

WeiterJetzt die Postbank Visa Card beantragen4. Zahlungsziel

Wie die Kreditkartenumsätze der Visa Card abgerechnet werden sollen, können Kunden bereits im Antrag festlegen. Im Normalfall beträgt das Zahlungsziel 28 Tage. Es wird also monatlich abgerechnet und der Betrag in einer Summe vom laufenden Konto abgebucht.

Alternativ kann man sich für die Teilzahlung entscheiden. Dann werden nur fünf, zehn, 20 oder 50 Prozent der Kreditkartenrechnung vom Konto einbehalten. Diesbezüglich haben Kunden freie Hand. Die Postbank erlaubt flexible Sonderzahlungen und selbstverständlich auch, dass jederzeit zur 100-Prozent-Vollzahlung zurückgekehrt wird.

5. Zinsen

Dass Banken auf dem Kreditkartenkonto Guthabenzinsen zahlen, ist selten. Die Postbank ist eine dieser Ausnahmen. Eine allzu hohe Rendite sollte man als Nutzer der Postbank Visa Card allerdings nicht erwarten. Doch auch Kleinvieh macht bekanntlich Mist. Die Guthabenverzinsung beträgt aktuell 0,01% p.a. ab dem ersten Euro.

Deutlich höher liegt der Sollzinssatz, wenn man sich für die Teilzahlungsfunktion entschieden hat. Hierfür verlangt die Postbank derzeit 11,84% p.a.

6. Sicherheit / Einlagensicherung

Sicherheit hat bei der Postbank oberste Priorität. Das gilt selbstverständlich auch für die Kreditkarte. Die Postbank Visa Card ist daher hoch geprägt (unter anderem Kreditkartennummer, Name des Karteninhabers und Ablaufdatum), verfügt über einen modernen Chip und den Card-Validation-Code (CVC) auf der Rückseite.

Bei Onlinegeschäften sorgt das 3D-Secure-Verfahren „Verified by Visa“ für zusätzliche Sicherheit. Käufe, die über das Internet abgewickelt werden, gehen einher mit einer Überprüfung der Identität des Karteninhabers. Dazu öffnet sich – nicht bei allen Händlern – ein Fenster, in dem weitere Daten eingegeben werden müssen.

Die Sicherungsgrenzen

Sorgen darüber, bei einer Pleite der Postbank leer auszugehen, müssen sich Inhaber der Visa Card nicht machen. Das Unternehmen unterliegt der gesetzlichen Einlagensicherung und ist zudem Mitglied im Einlagensicherungsfonds des Bundesverbandes deutscher Bank. Die gesetzliche Sicherung gilt bis zu einem Betrag von 100.000 Euro je Kunde. Bei der freiwilligen Einlagensicherung übersteigt die Sicherungsgrenze je Kunde eine Milliarde Euro.

Notfall-Ersatzkarte

Sollte die Karte verloren gehen oder gestohlen werden, steht man bei der Postbank ganz gewiss nicht auf dem Schlauch. Kunden können sich auch hier auf den Service des Unternehmens verlassen. Sofern dem Karteninhaber keine grobe Fahrlässigkeit vorgeworfen werden kann, gibt es die Ersatzkarte kostenlos. Benötigt man – was eher selten der Fall sein dürfte – eine Notfall-Ersatzkarte oder Notfall-Bargeld und das binnen 48 bis 72 Stunden, werden 100 Euro je Inanspruchnahme berechnet.

7. Bonus, Rabatt, Cashback

Die Postbank arbeitet mit einer Reihe von Kooperationspartnern zusammen. Nutzt man bei einem dieser Partner die Kreditkarte, um den Einkauf oder die Buchung zu bezahlen, gibt es Rabatt. Die Höhe des Nachlasses variiert von Partner zu Partner. Bei Mietwagen, ideal im Urlaub, sind es zum Beispiel bis zu fünf Prozent. In Hotels lassen sich durch die Visa Kreditkarte bis zu zehn Prozent sparen.

8. Versicherungsleistungen

Ab einem Warenwert von 50 Euro greift bei Käufen mit der Postbank Visa Card automatisch die Einkaufsversicherung. Der Schutz gilt bei Raub, Einbruchdiebstahl und wenn die Ware bei einem Unfall beschädigt wird – und das 30 Tage ab Kaufdatum. Allerdings gilt eine Höchstsumme von 1.000 Euro je Gegenstand und 10.000 Euro pro Jahr. Beachtet werden müssen die Versicherungsbedingungen.

Gesamtfazit

Die Postbank Visa Card ist für eine Standard-Kreditkarte sehr gut ausgestattet. Rabatte und die Einkaufsversicherung sind nicht selbstverständlich. Dafür zahlen Kunden, die kein Girokonto der Postbank nutzen, allerdings auch 29,00 € im Jahr. Beantragt man im gleichen Atemzug auch ein Konto, lässt sich die Jahresgebühr ganz oder aber zumindest im ersten Jahr sparen.

Während der Leistungsumfang sich im grünen Bereich bewegt – auch angesichts der Jahresgebühr – sollte man bei den weiteren Kosten ein wenig aufpassen. Das gilt in erster Linie für Barverfügungen am Automaten und am Schalter. Mindestens 5.00 Euro werden je Transaktion verlangt. Damit bewegt sich die Postbank zwar noch im Rahmen. Doch es gibt günstigere Angebote. Wenn man sich mit den Gebühren für Auszahlungen anfreunden kann, ist die Karte ideal.