Bargeld – totgesagt, doch nicht wegzudenken

An der Kasse nach Kleingeld kramen, den Kindern ein paar Münzen ins Sparschwein stecken und die Brautschuhe mit einem Glas voller 1-Cent-Münzen bezahlen. Klingt gewohnt. Doch auch irgendwie an der Zeit vorbei. Warum mit Scheinen und Münzen hantieren, wenn es Kreditkarten, mobile Payment Apps, Kryptowährungen und Near Field Communication (NFC) gibt? Trotzdem hält sich Bargeld wacker in unseren Portemonnaies. Wie lange noch? Geht es nach einigen Bankern und Politikern, nur noch ein paar Jahre. Sie halten geprägtes und gedrucktes Geld für überholt und teuer. Stimmt das? Was kostet Bargeld eigentlich?

Teuer und ineffzient? Der Streit ums liebe Bargeld

Die Debatte ums liebe Geld und damit die Frage, ob der Verbraucher es noch physisch mit sich herumschleppen muss, flackert seit einigen Jahren immer wieder auf. Angefacht unter anderem durch die Bemühen Schwedens und Dänemarks, Bargeld komplett durch Karten zu ersetzen. Ein Schritt, den sich viele auch für die Bundesrepublik vorstellen können. Jüngst hat der Chef der Deutschen Bank, John Cryan, das Thema wieder aus der Versenkung geholt. Seiner Ansicht nach werden Scheine und Münzen binnen zehn Jahren von der Bildfläche verschwinden. „Cash ist fürchterlich teuer und ineffizient“, so sein Urteil.

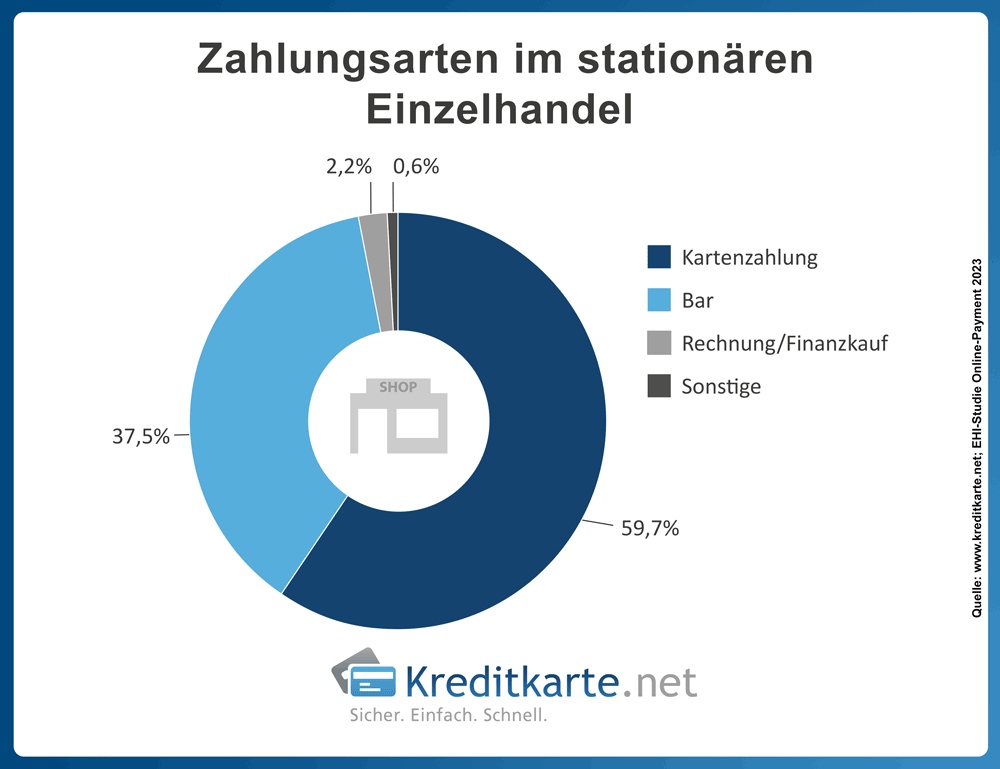

Status Quo beim Bezahlen an der Kasse im Einzelhandel

Das Bezahlverhalten der Kundschaft im stationären Einzelhandel geht immer mehr in Richtung Kartenzahlung, wodurch der Umsatzanteil im stationären Handel seit 2019 von 50,5 Prozent auf 58,8 Prozent gestiegen ist. Der Transaktionsanteil der Karte hat von 26,1 Prozent auf 37,9 Prozent zugelegt.

Aufbewahrung von Bargeld in deutschen Haushalten

Seit Einführung des Euro- Bargelds im Jahr 2002 wurden von der Deutschen Bundesbank circa 780 Mrd. Euro Bargeld (netto) in Umlauf gebracht. Durchschnittlich stieg der in Deutschland begebende Bargeldumlauf jährlich um acht Prozent.

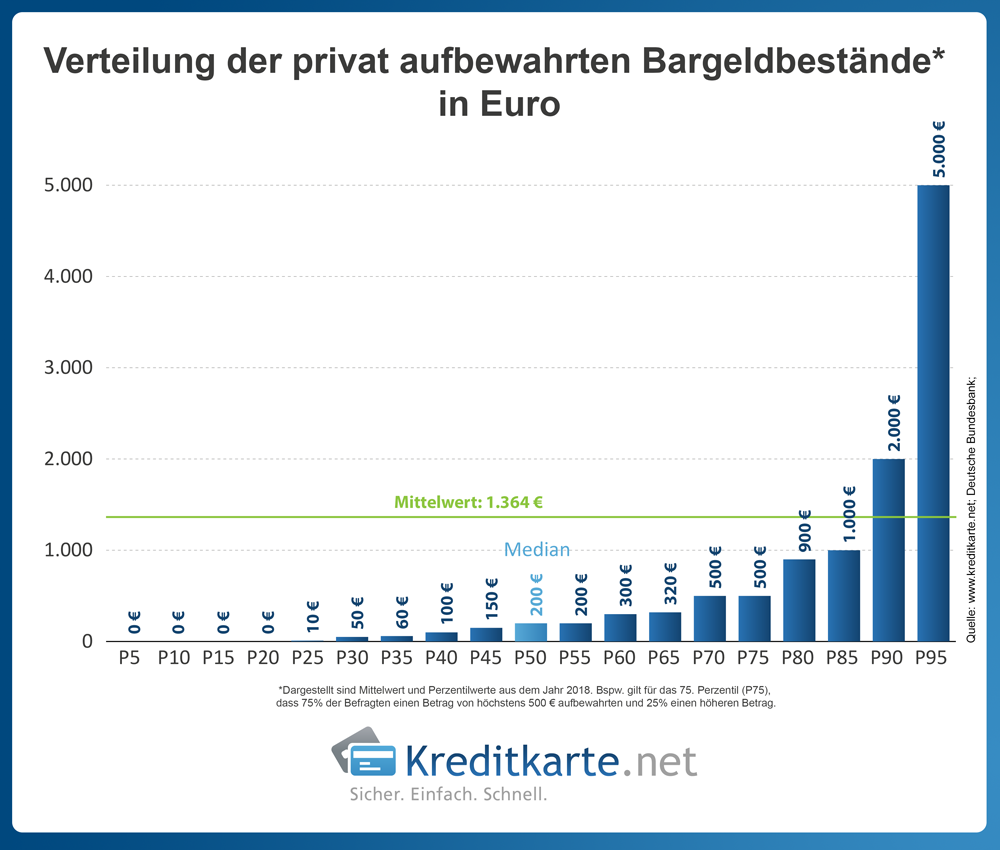

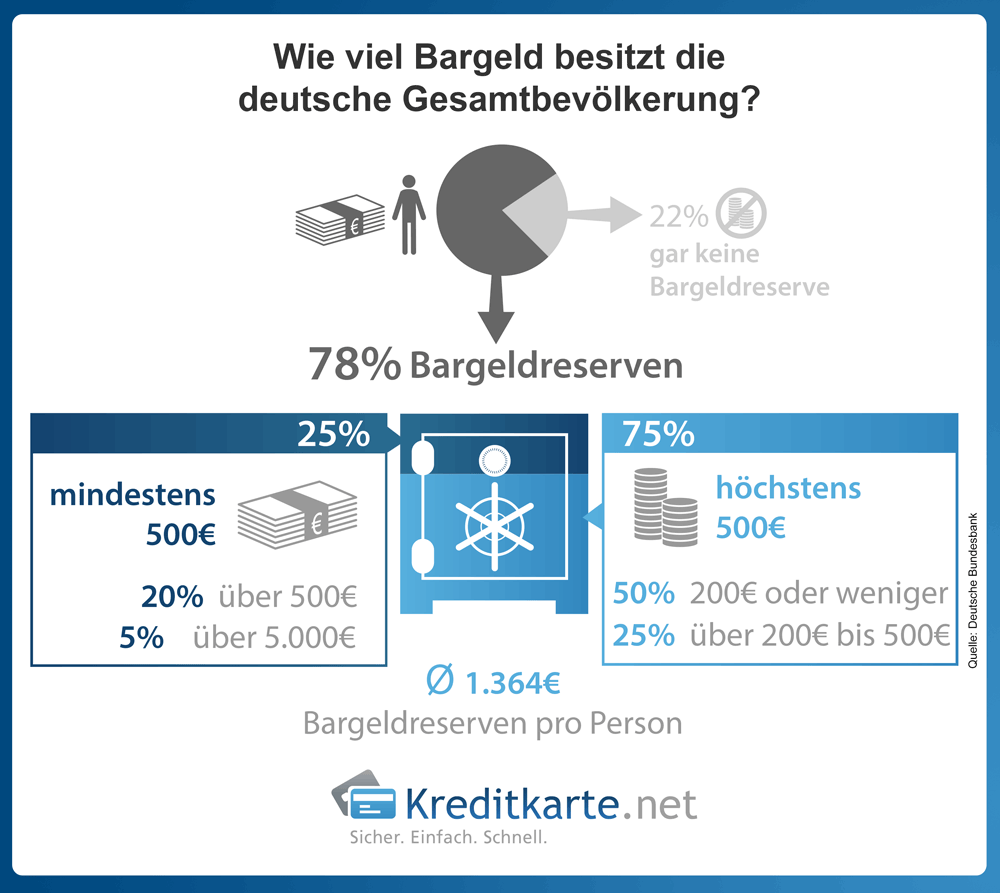

Laut einer Studie der Deutschen Bundesbank bewahren Privatpersonen in Deutschland durchschnittlich 1.364 Euro Bargeld zuhause oder in einem Bankschließfach auf. Auffällig hierbei war die äußerst ungleiche Verteilung der Beträge in der Bevölkerung. Ältere Menschen ab 55 Jahren, Besserverdiener und Selbstständige hielten durchschnittlich die höchsten Beträge (siehe Infografik „Bargeldaufbewahrung der Deutschen“).

Gründe für die unterschiedliche Verteilung der Bargeldbestände könnten unter Anderem die unterschiedlichen Präferenzen für Bargeld und Buchgeld sein oder aber auch die grundsätzliche Verteilung der Einkommens- und Vermögensverteilung. Bei größeren Summen Bargeld ergeben sich zum Beispiel, wenn Bargeld langfristig als Teil des Vermögens gehalten wird. Wohingegen kleinere Summen Bargeld wahrscheinlich als konsumbedingte Vorsichtskasse gehalten werden.

In unserer Infografik „Verteilung der privat aufbewahrten Bargeldbestände“ lässt sich anhand der dargestellten Quantilsverteilung ablesen, wie häufig welche Beträge von den Befragten angegeben wurden. 22 Prozent der Studienteilnehmer hielten im Befragungszeitraum gar keine Bargeldreserve. Die Hälfte der Befragten (50 Prozent) hielten bis zu 200 Euro und 75 Prozent hielten höchstens 500 Euro. Beträge über 5.000 Euro wurden jedoch lediglich von 5 Prozent der Befragten angegeben. Der höchste angegebene Betrag der Studie lag bei 100.000 Euro (nicht in der Infografik zu sehen).

In folgender Tabelle ist die äußerst ungleiche Verteilung der Bargeldbestände zu erkennen. Hier wurden Variablen wie: Alter, Geschlecht, Region, Bildung, Erwerbsstatus, Berufliche Stellung und das Netto-Haushaltseinkommen mit einbezogen. Signifikante Unterschiede bei der Bargeldaufbewahrung gab es insbesondere beim Alter und beim Einkommen.

Bis zum Alter von 65 Jahren nimmt die Bargeldhaltung linear zu, erst ab einem Alter von 65 Jahren sinkt der Wert des gehaltenen Bargeldes wieder leicht ab. Ähnlich signifikante Heterogenitäten lassen sich hinsichtlich des Einkommens finden. Mit zunehmenden Einkommen steigen die durchschnittlichen Bargeldbestände.

| Merkmal | Mittelwert |

|---|---|

| Geschlecht | |

| Männlich | 1476 |

| Weiblich | 1256 |

| Alter | |

| unter 25 Jahre | 335 |

| 25 bis unter 35 Jahre | 472 |

| 25 bis unter 45 Jahre | 985 |

| 45 bis unter 55 Jahre | 1114 |

| 55 bis unter 65 Jahre | 2293 |

| 65 Jahre und älter | 2072 |

| Region | |

| Ostdeutschland | 2281 |

| Westdeutschland | 1130 |

| Bildung | |

| Hauptschul-/Realschulabschluss | 1471 |

| Abitur | 1181 |

| kein Abschluss/keine Angaben | 737 |

| Erwerbsstatus | |

| Erwerbsstätig | 1275 |

| Arbeitslos | 591 |

| Im Ruhestand | 1930 |

| Hausfrau/Hausmann | 1509 |

| In Ausbildung | 234 |

| Sonstiges/keine Angaben | 723 |

| Berufliche Stellung | |

| Arbeiter | 1898 |

| Angestellte | 1043 |

| Beamte | 543 |

| Selbstständige und Freiberufler | 2129 |

| Sonstiges/keine Angaben | 389 |

| Staatsangehörigkeit | |

| Deutsche Staatsangehörigkeit | 1493 |

| Ausländische Staatsangehörigkeit | 332 |

| Netto-Haushaltseinkommen | |

| 0 € bis unter 1 000 € | 627 |

| 1 000 € bis unter 1 500 € | 968 |

| 1 500 € bis unter 2 000 € | 980 |

| 2 000 € bis unter 2 500 € | 1730 |

| 2 500 € bis unter 3 000 € | 1690 |

| 3 000 € bis unter 4 000 € | 1571 |

| 4 000 € und mehr | 2635 |

| Keine Angaben | 504 |

| Haushaltsgröße | |

| Einpersonenhaushalt | 1097 |

| Mehrpersonenhaushalt | 1430 |

Die Anteile beim Merkmal „Berufliche Stellung“ beziehen sich auf die Gruppe von Personen, die erwerbstätig sind. ***, ** und * bedeuten statistische Signifikanz am 1 %-, 5 %, bzw. 10 %-Niveau bei einem F-Test auf gemeinsame statistische Signifikanz der Koeffizienten einer Regression der individuell aufbewahrten Bargeldbestände auf die jeweilige Gruppe von Merkmalsindikatoren unter Verwendung heteroskedastierobuster Standardfehler. Quelle: Deutsche Bundesbank |

|

Wie sehr hängen die Deutschen am Bargeld?

Status quo: Geht es nach der Mehrheit der Deutschen, bleiben Euro und Cent als greifbares Zahlungsmittel in der Geldbörse. Sie hängen an Münzen und Scheinen und wollen wie gehabt bezahlen. Aber: Die Vorliebe für Bares bröckelt nach und nach.

Das spiegelt sich in den statistischen Daten wider. Demnach hat jeder Deutsche durchschnittlich 100 Euro Bargeld in seinem Portemonnaie. Die Summe variiert dabei allerdings je nach Alter, Einkommen und bevorzugtem Zahlungsmittel. So haben jüngere Bundesbürger im Alter von unter 30 Jahren im Schnitt nur 54 Euro in der Geldbörse, während die Altersgruppe 65+ mit 130 Euro am meisten Bargeld in der Tasche hat. Beim Einkommen fällt auf, dass die beiden Gruppen von 1.500 Euro bis 3.000 und über 3.000 Euro nahezu gleichauf liegen.

Woher beziehen die Deutschen ihr Bargeld?

Prognose bargeldlose Zahlungsvorgänge

Für den „World Payments Report 2023“ hat das Capgemini Research Institute einen Blick nach vorn gewagt. Die aktuelle Studie geht für das Jahr 2023 von weltweit 1,3 Billionen bargeldloser Transaktionen aus. In vier Jahre, 2027, sollen es schon 2,3 Billionen sein. E-Geld, digitale Geldbörsen, QR-Code-Zahlungen sowie Konto-zu-Konto-Zahlungen werden dann etwa 30 Prozent des Gesamtvolumens ausmachen. Die Entwicklung erfolgt allerdings nicht einheitlich. Die Wachstumsrate weltweit wird mit 15 Prozent beziffert, für Europa indes nur mit 10,7 Prozent.

| bargeldlose Transaktionen in Milliarden | Entwicklung | jährl. Wachstum (%) | ||||

|---|---|---|---|---|---|---|

| 2022 | 2023 | 2024 | 2027 | 2022-2023 | 2022-2027 | |

| Global | 1143,9 | 1334 | 1538,1 | 2296,7 | 16,6 | 15 |

| Mittlerer Osten | 29,5 | 33,6 | 38,8 | 56,9 | 14,1 | 14,1 |

| Lateinamerika | 91,6 | 106,1 | 124,1 | 189,8 | 15,8 | 15,7 |

| Nordamerika | 218 | 231,6 | 245,8 | 298,1 | 6,2 | 6,5 |

| Europa | 289,8 | 325,6 | 364,1 | 482,2 | 12,4 | 10,7 |

| Asien / pazifischer Raum | 515,1 | 637,1 | 765,3 | 1269,6 | 23,7 | 19,8 |

| Quelle: Capgemini. World Report Series 2023. Payment | ||||||

Was kostet Bargeld den Einzelhandel?

Verbraucher tragen die Kosten für Bargeld nur indirekt – über Bankgebühren und die Kalkulation des Handels. Interessant wird es mit Blick auf den Einzelhandel. Wie genau sich einzelne Zahlungsoptionen finanziell auswirken, hat die Deutsche Bundesbank im Rahmen einer Studie ermitteln lassen.

Die Nase vorn hat Bargeld hinsichtlich des Zeitaufwandes. Barzahlungen an der Ladenkasse dauern 22 Sekunden. Kartenzahlungen mit Eingabe der Geheimzahl 29 Sekunden. Wird nach einer Unterschrift gefragt, sind es 38 Sekunden. Sobald der Betrag allerdings 100 Euro übersteigt, nehmen Kartenzahlungen deutlich weniger Zeit in Anspruch als Zahlungen mit Bargeld.

Die Fixkosten bei Zahlungen bis 50 Euro betragen bei Bargeld 24 Cent, bei der girocard 33 Cent, beim Lastschriftverfahren 34 Cent und bei Kreditkartenzahlungen 97 Cent beziehungsweise 1,04 Euro, wenn eine Unterschrift erforderlich ist. Berücksichtigt wurden hierbei die Faktoren „Gesamtaufwand Kassenhintergrund“, „Gesamtaufwand Kassierzeit“, „Terminalkosten gesamt“, „Entsorgungs- und Wechselgeldkosten“ sowie die „Transaktionskosten“.

| Bargeld | Girocard | Lastschrift | Kreditkarte (PIN) | Kreditkarte (Unter.) | |

|---|---|---|---|---|---|

| Umsatz (Mrd. Euro) | 210 | 101 | 54,8 | 7,53 | 17,57 |

| Transaktionen (in Mio.) | 15,579 | 20,6 | 1,56 | 132 | 308 |

| durchschn. Bon-Betrag (in Euro) | 13,48 | 49,03 | 35,13 | 57,05 | 57,05 |

| durchschn. Bezahldauer (in Sekunden) | 22,3 | 29,4 | 38,6 | 29,4 | 38,6 |

| Kostenpunkt (je Transaktion in Euro) | |||||

| Gesamtaufwand Kassenhintergrund | 0,084 | 0,031 | 0,046 | 0,031 | 0,046 |

| Gesamtaufwand Kassierzeit | 0,121 | 0,159 | 0,09 | 0,159 | 0,209 |

| Terminalkosten gesamt p.a. | 0,023 | 0,023 | 0,023 | 0,023 | |

| Entsorgungs- und Wechselgeldkosten | 0,037 | ||||

| Transaktionskosten | 0,115 | 0,064 | 0,759 | 0,759 | |

| Gesamtkosten | 0,242 | 0,328 | 0,342 | 0,971 | 1,036 |

Quelle: Deutsche Bundesbank. Kosten der Bargeldzahlung im Einzelhandel |

|||||

Sind Karten günstiger als Bargeld?

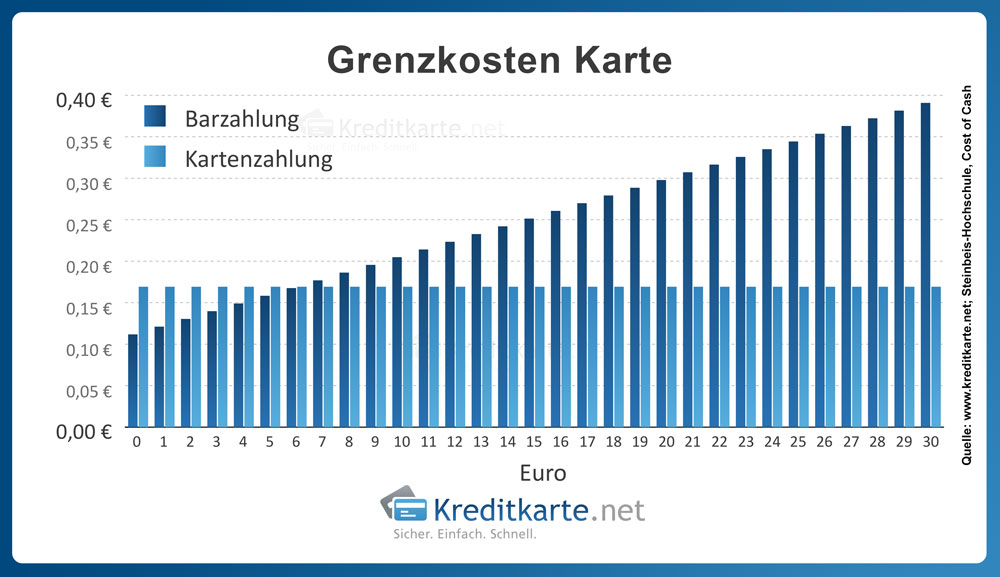

In Anbetracht der hohen volkswirtschaftlichen Kosten, die Bargeld verursacht – so praktisch es auch sein mag –, drängt sich die Frage auf, ob Kartenzahlungen dauerhaft ein Sparpotenzial bieten. Auch damit hat sich die Steinbeis-Studie auseinandergesetzt. Hierbei ist allerdings zu berücksichtigen, dass die Studie von MasterCard finanziert wurde.

Grundlage für die Berechnung war eine Grenzkostenanalyse von Bargeld und Kartenzahlungen. Das Ergebnis: Bis zu einem Betrag von etwa 6,20 Euro fährt man mit einer Barzahlung günstiger. Bei höheren Beträgen sind bargeldlose Transaktionen per Karte (Gesamtkosten pro Jahr laut Studie knapp 800 Millionen Euro) die volkswirtschaftlich sinnvollere Alternative.

Ist Bargeld das kostengünstigste Zahlungsmittel?

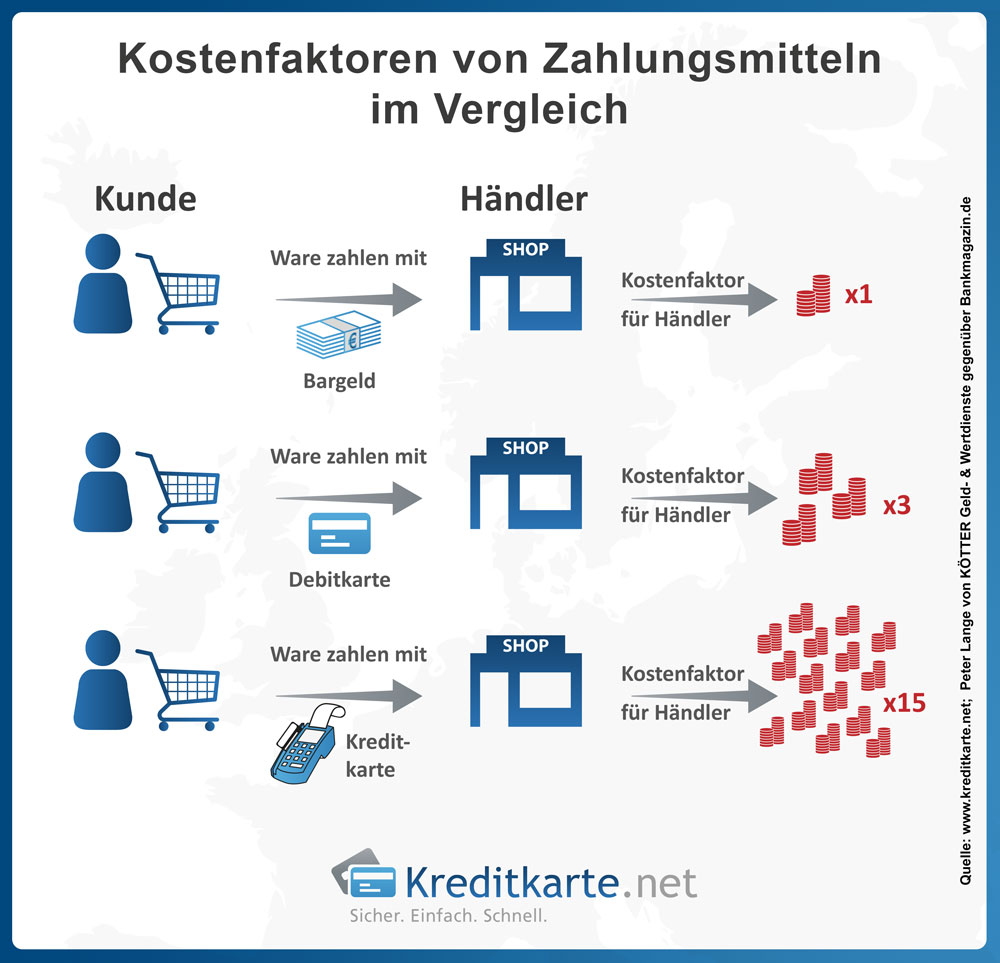

Unter wirtschaftlichen Aspekten gibt es zum Thema Bargeld und der Kosten mit dessen Versorgung viele Meinungen. Peter Lange von KÖTTER Geld- und Wertdienste sieht in einem Interview mit dem BANKMAGAZIN, Ausgabe 6/2016, Bargeld als „das mit Abstand kostengünstigste Zahlungsmittel“ an. Setzt man es im Handel mit einem Kostenfaktor von 1 an, dann haben Debitkarten einen Kostenfaktor von 4 und Kreditkarten in Deutschland einen Kostenfaktor von 15. Das bedeutet nichts anderes, als das für den Händler eine Bezahlung mit Debitkarte viermal und mit Kreditkarte 15-mal so teuer ist wie mit Bargeld:

Welche Kosten Zahlungsmittel wie Bargeld, girocard und Kreditkarte relativ zueinander haben, zeigt unsere Infografik.

Welche Kosten Zahlungsmittel wie Bargeld, girocard und Kreditkarte relativ zueinander haben, zeigt unsere Infografik.

Bargeldabschaffung in kleinen Schritten

Da es eher unwahrscheinlich ist, dass Bargeld von heute auf morgen oder auch in ein paar Jahren komplett abgeschafft wird, denken Politiker und Banken offen über kleinere Schritte nach. Betroffen wären zunächst die Ein- und die Zwei-Cent-Stücke. Doch selbst dieses Ansinnen regt Widerstand, obwohl die Einkaufszeit sich dadurch erheblich verkürzen würde.

Maßgeblich sind auch bei diesem Gedankenspiel die Kosten. Irland will aus diesem Grund künftig auf die kleinen Centmünzen verzichten. Wirtschaftlich gelten sie als unsinnig. Denn sie sind in der Herstellung teurer als der aufgeprägte Gegenwert. Die Cent-Münze kostet 1,65 Cent und die Zwei-Cent-Münze immerhin 2,06 Cent. „Die Herstellung von Ein- und Zwei-Eurocent-Münzen ist eindeutig ein erhebliches Verlustgeschäft für das Euro-Währungsgebiet“, urteilt auch die EU-Kommission.

In Deutschland ist das Bild eher zwiegespalten. 53 Prozent würden sich laut einer Umfrage von MyMarktforschung ohne Weiteres von den Cent-Stücken verabschieden wollen. Das ist eine knappe Mehrheit.

Genutzt wird das Kleingeld in der Regel nicht einmal zum Bezahlen. Es wird gehortet. In Gläsern, in Spardosen. Oder es geht verloren. Deshalb müssen vor allem die kleinen Münzen vergleichsweise oft geprägt werden. So hat sich der Umlauf von Ein-Cent-Münzen seit 2002 verfünffacht und der von Zwei-Cent-Münzen vervierfacht.

Dort, wo die Münzen bereits „verbannt“ wurden, rundet man auf fünf Cent auf. Dadurch würden die Einkäufe im Schnitt, so eine Erhebung der Bundesbank, um 0,1 Prozent teurer. Bei einem Warenkorb von zehn Euro müsste also lediglich ein Cent mehr bezahlt werden. Bei Kartenzahlungen bleibt es ohnehin beim exakten Preis. Der Handel müsste nicht einmal auf seine geliebten (weil psychologisch wichtigen) »krummen« Beträge verzichten.

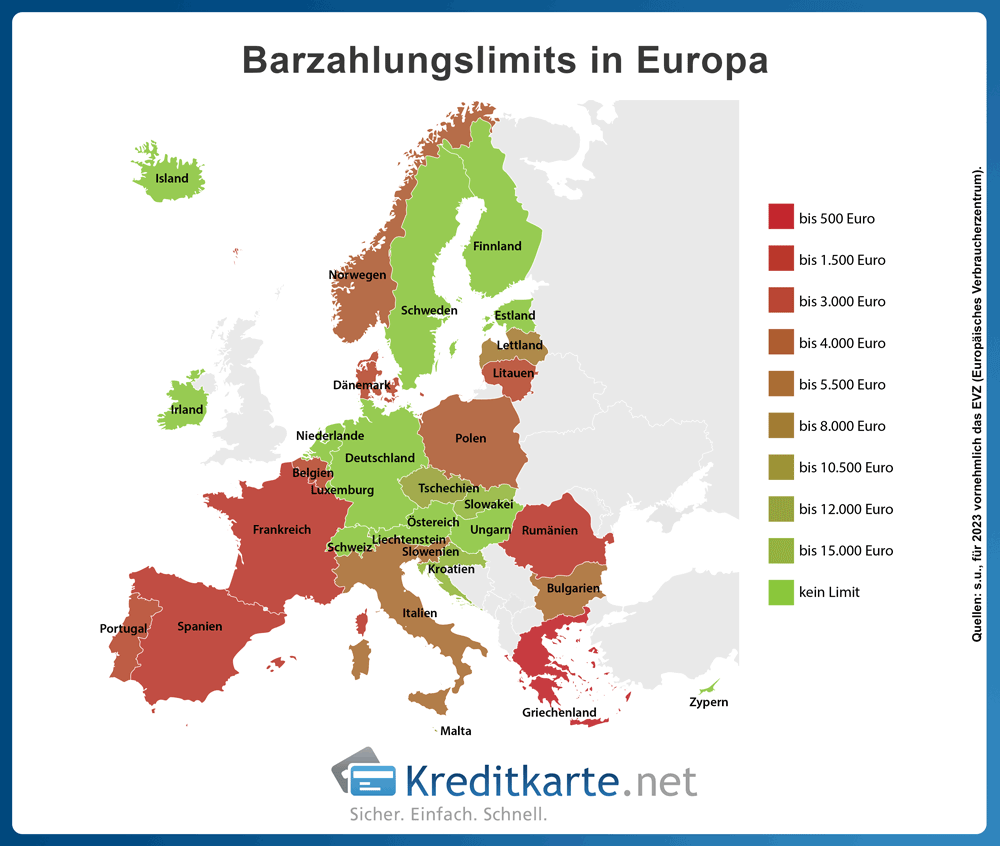

Regelungen zur Bargeldzahlung in Europa

Wenn Sie im EU-Ausland höhere Geldbeträge begleichen wollen, zum Beispiel beim Kauf eines Autos, müssen Sie sich an gewisse Regeln halten. Denn in vielen EU-Ländern gibt es Bargeld-Obergrenzen. Das bedeutet, dass Barzahlungen nur bis zu einem bestimmten Betrag möglich sind. Wer mit Bargeld im Gesamtwert von 10.000 Euro innerhalb der EU reist, muss den Betrag bei einer Zollkontrolle auf Nachfrage anmelden.

Eines vorweg: Es gibt keine einheitliche Regelung der Bargeld-Obergrenzen in den EU-Mitgliedstaaten. So wird zum Beispiel bei unseren französischen Nachbarn zwischen Einheimischen und Ausländern unterschieden.Nachfolgend haben wir einen Überblick über die derzeit bestehenden Höchstgrenzen für Bargeldzahlungen erstellt. Klicken Sie in der Tabelle einfach auf das Land Ihrer Wahl.

Deutschland

| Regelung in Deutschland | |

|---|---|

| Keine Höchstgrenze für Bargeldzahlungen. Wer Beträge über 10.000 Euro in bar bezahlen möchte, ist jedoch verpflichtet, einen Ausweis vorzuzeigen. Der Händler muss dann folgende Angaben erheben: Vor- und Nachname, Geburtsort, Geburtsdatum, Staatsangehörigkeit und Wohnanschrift. Diese Angaben hat der Händler aufzuzeichnen und aufzubewahren. Seit 1. Januar 2020 gilt für den anonymen Kauf von Edelmetallen (Gold, Silber, Platin etc.) eine Bargeldobergrenze von 2000 €. Edelmetallkäufe über 2000 € müssen vom Händler registriert werden. |

Belgien

| Regelung in Belgien | |

|---|---|

Bei Waren und Dienstleistungen liegt die Höchstgrenze der Bargeldzahlung bei 3.000 Euro. Bargeldzahlungen beim Immobilienerwerb sind seit Januar 2014 untersagt. Bei Verstößen sieht die belgische Gesetzgebung eine Geldstrafe in Höhe von 250 bis 225.000 Euro vor. Gut zu wissen: Es gibt einen Gesetzesvorschlag, dass die Höchstgrenze auf 7.500 Euro erhöht werden soll. |

Dänemark

| Regelung in Dänemark | |

|---|---|

| Es gibt für den Einkauf von Waren keine Höchstgrenze bei Barzahlungen.Bei dem Erwerb von Dienstleistungen gibt es eine Einschränkung: Wenn der Betrag 8.000 DK (ca. 1.073 € inkl. MwSt) übersteigt und der Händler die Steuern und die Mehrwertsteuer des Kaufpreises nicht abführt, kann der Verbraucher mit zur Verantwortung gezogen werden.Sollte es dem Verbraucher jedoch nicht möglich sein, bargeldlos zu bezahlen, kann er von der gemeinsamen Verantwortung befreit werden, wenn er der Steuerbehörde die Höhe des Kaufpreises mitteilt. |

Estland

| Regelung in Estland | |

|---|---|

| Bargeld kann ab 50 Geldstücken oder Gelscheinen verweigert werden, egal wie hoch der Wert ist. Die estnische Zentralbank sowie die Kreditinstitute müssen Bargeld / Banknoten ohne jede Einschränkung annehmen. |

Finnland

| Regelung in Finnland | |

|---|---|

| Es gibt keine gesetzlich vorgeschriebene Höchstgrenze für Bargeldzahlungen. Allerdings ist der Händler auch nicht gesetzlich verpflichtet, Bargeldzahlungen immer zu akzeptieren. Jedoch kann ein Händler die Annahme von über 50 Geldstücken oder einen großen Geldschein verweigern, wenn dies im Geschäft entsprechend ausgewiesen wird. |

Frankreich

| Regelung in Frankreich | |

|---|---|

| Grundsätzlich muss der Verbraucher Geld passend dabei haben. Händler sind verpflichtet, Bargeld anzunehmen. Sie dürfen allerdings Zahlungen mit mehr als 50 Geldstücken verweigern, ebenso wie Banknoten, die den zu bezahlenden Betrag erheblich überschreiten. Die Bargeld-Obergrenze liegt bei 1.000 Euro für in Frankreich ansässige Steuerzahler sowie für ausländische Händler und bei 15.000 Euro für Steuerausländer. Bargeldzahlungen unter Privatpersonen (z. B. Kauf eines Autos) sind nicht begrenzt. Das Ausstellen einer Rechnung ist bei Beträgen über 1.500 Euro vorgeschrieben, um die Zahlung nachweisen zu können. Wenn Sie in Frankreich ein Auto von einer Privatperson kaufen wollen, achten Sie auf die Bargeldbeträge, die Sie innerhalb der Europäischen Union mit sich führen dürfen. Händler dürfen die Annahme beschädigter Geldscheine verweigern. Bei Zweifel an der Echtheit des Geldscheins kann der Händler Sie nach Ihrer Identität und der Herkunft der Banknote fragen. |

Griechenland

| Regelung in Griechenland | |

|---|---|

| Die Höchstgrenze für Bargeldzahlungen liegt bei 500 Euro. Höhere Summen müssen per Banküberweisungen, Bankkarte oder Scheck bezahlt werden. Ausnahme Autokauf: Hier besteht bislang keine Höchstgrenze, jedoch gibt es Vorschläge zu einer entsprechenden Gesetzesänderung. |

Großbritannien

| Regelung in Großbritannien | |

|---|---|

Es gibt keine Höchstgrenzen für Bargeldzahlungen. Händler müssen sich jedoch bei den Steuerbehörden als „High Value Dealers“ (Händler hochwertiger Güter) registrieren, wenn sie Barzahlungen über 15.000 Euro akzeptieren. Ausnahmen bestätigen die Regel. Gut zu wissen: In England und Wales zahlen Sie mit englischen Pfundnoten. In Schottland und Nordirland kann es jedoch vorkommen, dass die englischen Pfundnoten nicht akzeptiert werden (genauso kann es sein, dass die schottischen und nordirischen Pfundnoten in Geschäften in England und Wales nicht angenommen werden). Was das Kleingeld betrifft, kann mit £5, £2 und £1 uneingeschränkt bezahlt werden. Mit Münzen im Nennwert von 50p, 25p und 20p können Sie Beträge bis £10, mit 10p und 5p bis £5 sowie mit 2p und 1p bis 20p bezahlen. |

Irland

| Regelung in Irland | |

|---|---|

| Laut Gesetz gibt es keine Obergrenze für Bargeldzahlungen, in der Praxis können Händler das aber manchmal anders handhaben und Bargeld nur bis zu einer gewissen Summe annehmen. |

Island

| Regelung in Island | |

|---|---|

| Für Bargeldzahlungen gibt es in Island keine Höchstgrenze. Idealerweise zahlen Sie aber passend. |

Italien

| Regelung in Italien | |

|---|---|

| Die Höchstgrenze für Barzahlungen liegt liegt seit Januar 2023 bei 5.000 Euro. Bei Verstößen beträgt die Mindeststrafe 3.000 €, wobei sich dieser Betrag auf bis zu 40 % der Barzahlung erhöhen kann. |

Kroatien

| Regelung in Kroatien | |

|---|---|

| Die Höchstgrenze der Bargeldzahlung beträgt beträgt seit Januar 2023 10.000 €. |

Lettland

| Regelung in Lettland | |

|---|---|

| Für Bargeldzahlungen gibt es in Lettland eine Höchstgrenze von 7.200 €. Die Strafe bei Verstößen: 15 Prozent der betreffenden Summe. |

Litauen

| Regelung in Litauen | |

|---|---|

| Für Bargeldzahlungen gibt es in Lettland eine Höchstgrenze von 5.000 € (seit November 2022). |

Luxemburg

| Regelung in Luxemburg | |

|---|---|

| Für Bargeldzahlungen gibt es in Luxemburg keine Höchstgrenze. Ab 10.000 € müssen Händler allerdings die Identität des Kunden feststellen und die Belege fünf Jahre aufheben. |

Malta

| Regelung in Malta | |

|---|---|

| Für Bargeldzahlungen gibt es in Malta keine allgemeine Höchstgrenze. Für Antiquitäten, Immobilien, Schmuck, Edelmetalle, Perlen, Edelsteine, Kraftfahrzeuge, Boote und Kunstgegenstände liegt der Grenzwert bei 10.000 €. Verstöße werden mit 40 Prozent geahndet. Idealerweise sollte passend gezahlt werden (speziell im Nahverkehr). |

Niederlande

| Regelung in den Niederlanden | |

|---|---|

| Bargeldzahlungen von privaten Verbrauchern sind ohne Höchstgrenze möglich. Auffällig hohe Zahlungen mit Bargeld sind allerdings zu melden (Beträge über 2.000 Euro). Das gilt z. B. für Banken, Kasinos, Versicherungen etc. |

Norwegen

| Regelung in Norwegen | |

|---|---|

| Beim Erwerb von Waren ist keine Höchstgrenze für Bargeldzahlungen vorgesehen. Dienstleistungen von Selbstständigen sind hingegen hinsichtlich der Barzahlung limitiert. Es gilt: Übersteigt der Betrag 10.000 NOK (ca. 1.078 Euro inklusive Mehrwertsteuer) und führt der Dienstleister keine Steuer und Mehrwertsteuer ab, kann der Verbraucher herangezogen werden. |

Österreich

| Regelung in Österreich | |

|---|---|

| Für Bargeldzahlungen gibt es in Österreich keine Höchstgrenze. |

Polen

| Regelung in Polen | |

|---|---|

| Die Höchstgrenze für Bargeldzahlungen in Polen liegt bei 15.000 Złoty (ca. 3.300 €). |

Portugal

| Regelung in Portugal | |

|---|---|

| Die Höchstgrenze für Barzahlungen liegt bei 1.000 Euro. Barzahlungen unter Verbrauchern sind allerdings nicht limitiert. |

Schweden

| Regelung in Schweden | |

|---|---|

| Prinzipiell gibt es keine gesetzliche Beschränkung von Bargeldzahlungen in Schweden. Händler können allerdings die Annahme von Bargeld ablehnen, sofern ein Hinweis im Geschäft aushängt. Gegebenenfalls sind die akzeptierten Zahlungsmittel vertraglich festgelegt. |

Schweiz

| Regelung in der Schweiz | |

|---|---|

| Für Bargeldzahlungen gibt es in der Schweiz keine Höchstgrenze. |

Slowakei

| Regelung in der Slowakei | |

|---|---|

| Seit 2023 beträgt die Obergrenze für alle natürlichen und juristischen Personen 15.000 €. |

Slowenien

| Regelung in Slowenien | |

|---|---|

| Für Bargeldzahlungen gibt es in Slowenien eine Höchstgrenze von 5.000 €. Höhere Barbeträge dürfen Unternehmen nicht annehmen. |

Spanien

| Regelung in Spanien | |

|---|---|

| Die Höchstgrenze für Bargeldzahlungen für Ansässige liegt bei 1.000 Euro. Ausländer können Beträge bis 10.000 Euro bar begleichen. |

Tschechien

| Regelung in Tschechien | |

|---|---|

| In Tschechien lassen sich Beträge bis 270.000 CZK (ca. 10.509 Euro) pro Tag bar bezahlen. |

Ungarn

| Regelung in Ungarn | |

|---|---|

| Für Bargeldzahlungen gibt es in Ungarn keine Höchstgrenze. Lediglich für juristische Personen, Verbände usw. besteht eine Obergrenze von 1,5 Mio. Forint (HUF) (ca. 4.850 Euro). |

Zypern

| Regelung in Zypern | |

|---|---|

| Für Bargeldzahlungen gibt es in Zypern keine Höchstgrenze. |

Die Einführung einer gesetzlichen Höchstgrenze in Deutschland gilt als heftig umstritten. Als primärer Grund für die Begrenzung wird der Kampf gegen Kriminalität und den internationalen Terrorismus angeführt. Kritiker sehen allerdings den Nachteil, dass anonyme Zahlungen ohne Bargeld praktisch nicht mehr möglich sind – ein Einschnitt, was die individuelle Freiheit betrifft.

Vor- und Nachteile von Bargeld

Die Debatte ums Geld sollte sich nicht nur auf die Kosten beschränken. Sie spielen zweifelsohne eine wichtige Rolle, sind aber längst nicht das einzige Argument pro oder contra Bargeld.

Hier die wichtigsten Vor- und Nachteile:

Vorteile von Bargeld:

- Bessere Übersicht zu den eigenen Finanzen

- 72 Prozent der Deutschen halten Bargeld für sicherer als Kartenzahlungen

- Bargeld schützt vor Negativzinsen

- Datenschutz / Anonymität: Zahlungsdaten werden nicht gespeichert

- Elektronisches Geld lockt Hacker

- Abschaffung von Bargeld könnte zu einem starken Geldmengenwachstum führen

- Es kann jederzeit und überall bezahlt werden, unabhängig von Technik

- Die Abschaffung von Bargeld würde das Kriminalitätspotenzial steigen lassen und zu mehr Straftaten führen, da öfter Daten gestohlen oder Systeme gehackt werden würden

Nachteile von Bargeld:

- Hohe volkswirtschaftliche Kosten

- Insbesondere Ein- und Zwei-Cent-Stücke sind in der Herstellung teuer

- Kriminalität: Bargeld unterliegt nur bedingt der öffentlichen Kontrolle

- Schwarzarbeit: Ohne Bargeld ließe sich die Schwarzarbeit eindämmen

- Weniger sicher als Kartenzahlung – zum Beispiel: Diebstahl

Fazit: Bargeld lacht

Die Prognose von John Cryan, in zehn Jahre gebe es kein Bargeld mehr, ist ziemlich gewagt, aber nicht komplett abwegig. Dafür spricht, dass die Zahl bargeldloser Transaktionen stetig steigt. Alleine dadurch rücken Scheine und Münzen jedoch noch nicht aufs Abstellgleis. Das setzt klare Einschnitte voraus, ausgehend von der Bundesbank. Ein erster Schritt wäre, das sogenannte Kleingeld aus dem Verkehr zu ziehen.

Nötig wären darüber hinaus ein Bewusstsein für die Kosten aufseiten der Verbraucher, Informationen und Hilfestellungen zur Kartenzahlung durch Banken und die Bereitschaft des Handels, neue Wege zu beschreiten. Das sind viele Voraussetzungen, die sich nur nach und nach durchsetzen lassen. Dafür braucht es Zeit. Bis dahin heißt es ganz gewiss: Bargeld lacht.